�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2020�������Ӌ����֪�R�c��ԭ���Ϻ����D����

2020�������Ӌ�Q��ԇ�俼�M���У���ԇ��������2020�������Ӌ�Q����Ӌ���ա�֪�R�c��ԭ���Ϻ����D���ϡ������V�����俼ʹ�ã��Aף��ҿ�ԇ�����

2020�������Ӌ�Q����Ӌ���ա�֪�R�c�R��

��������Ҫ���ݡ�

����ԭ���Ϻ����D����

�����������¹���

������������Ӌ���ա��ڶ��� �Y�a

������֪�RԔ�⡿

����֪�R�c1��ԭ����

����ԭ������ָ��I�����a�^���н��^�ӹ���׃���ΑB�����|�����ɮaƷ��Ҫ���w�ĸ��Nԭ�ϡ���Ҫ���Ϻ���ُ���Ʒ���Լ������ɮaƷ���w�������ڮaƷ�γɵ��o�����ϡ�ԭ���Ͼ��w����ԭ�ϼ���Ҫ���ϡ��o�����ϡ���ُ���Ʒ(��ُ��)�������Â��(��Ʒ���)�����b���ϡ�ȼ�ϵȡ�

����ԭ���ϵ��ճ��հl���Y����Բ��Ì��H�ɱ����㣬Ҳ���Բ���Ӌ���ɱ����㡣

����(һ)ԭ���ϰ����H�ɱ�����(���Ռ��H������)

����1.ԭ���Ϻ��㑪�O�õĕ�Ӌ��Ŀ

�������ϲ��Ì��H�ɱ�����r�����ϵ����롢�l�����Y�棬�oՓ�������߀����������㣬�����Ռ��H�ɱ�Ӌ�r��

����(1)��ԭ���ϡ�

����2.ԭ���ϵ��~��̎��

����(1)ُ��h��

�����ٲ����������죬؛���ѽ�֧�����_�����Ѓ��̘I�RƱ(�+؛��)

�����裺ԭ����

�����������M����������ֵ��(�M헶��~)

�����J���y�д��(�Ѹ������ճи�)/����؛���Y��(�y�ЅRƱ)/����Ʊ��(�̘I�RƱ)

������؛���ѽ�֧�����_�����Ѓ��̘I�RƱ��������δ���_����δ������(�+؛δ��)

�����裺��;���Y

�����������M����������ֵ��(�M헶��~)

�����J���y���

�����������

�����裺ԭ����

�����J����;���Y

������؛����δ֧���������ѽ������졾�յ��Γ���(��δ��+؛��)

�����裺ԭ����

�����������M����������ֵ��(�M헶��~)

�����J�������~��

������ĩ��δ�յ��Γ��r�����ϰ������rֵ���~��

�����裺ԭ����

�����J�������~������������~��

�������³��t�֛_�Nԭ��Ӌ��䛣�

�����裺ԭ����(���~�t��)

�����J�������~������������~��(���~�t��)

�������յ��lƱ�~�Εr��

�����裺ԭ����

�����������M����������ֵ��(�M헶��~)

�����J���y���

�����A��؛��r��

�����裺�A���~��

�����J���y��

�����յ����ϲ�������r��

�����裺ԭ����

�����������M��������ֵ��(�M헶��~)

�����J���A���~��(һվ����)

�����a��؛��r��

�����裺�A���~��(����-�A��)

�����J���y��

����(2)�l������

|

��; |

��Ӌ̎�� | |

|

���a���I�I�� |

��ӛ�� �����a�ɱ��� �������M�á� �������M�á� ���N���M�á� |

�Jӛ��ԭ���ϡ� |

|

�N�۲��ϽY�D�ɱ� |

��ӛ���������I�ճɱ��� | |

|

�l��ί�����λ�ӹ��IJ��� |

��ӛ����ί�мӹ����Y�� | |

�������a���I�I��

�����裺���a�ɱ�(ֱ�Ӳ��ϳɱ�)

���������M��(�g�Ӳ��ϳɱ�)

�����N���M��(�N�ۭh������)

���������M��(�����h������)

�����аl֧��(�аl�h������)

����ί�мӹ����Y(�l���ӹ�����)

�����J��ԭ����

�����N�۲��ϽY�D�ɱ���(ԔҊ������)

�����裺�����I�ճɱ�

�����J��ԭ����

����(��)����Ӌ���ɱ�����

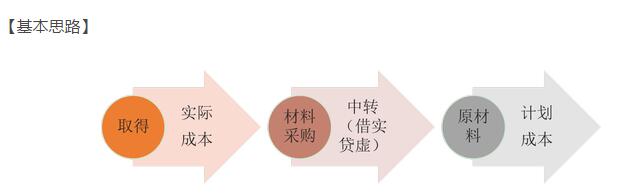

����ԭ����Ӌ���ɱ�+�=���H�ɱ�

�������ϲ���Ӌ���ɱ�����r�����ϵ����롢�l�����Y�棬����Ӌ���ɱ�Ӌ�r����ĩ��Ӌ�㱾�°l�����ϑ�ؓ���ijɱ�����M�з֔��������I�ò��ϵ���;Ӌ�����P�Y�a�ijɱ����ړp�棬�Ķ����l�����ϵ�Ӌ���ɱ��{���錍�H�ɱ���

��������ʾ��ԭ���ϲ���Ӌ���ɱ����㣬�䱾�|��߀�nj��H�ɱ���ֻ�nj����H�ɱ��֞�Ӌ���ɱ��Ͳ��ϳɱ����

������С���c������˼·�����ϵ����롢�l�����Y�棬����Ӌ���ɱ�Ӌ�r��

����1. ԭ���Ϻ��㑪�O�õĕ�Ӌ��Ŀ

����2.ُ��ԭ���ϵ��~��̎��

����(1)؛���ѽ�֧����ͬ�r����������(�+؛��)

�������Ԍ��H�ɱ�Ӌ����ϲ�ُ��

�����裺���ϲ�ُ(�跽�����H�ɱ�)��Ӌ���ɱ����£����ϲ�ُ�������Dվ��

�����������M����������ֵ��(�M헶��~�����϶������H����)

�����J���y�д��/����؛���Y���

������ԭ�������룬��Ӌ���ɱ�Ӌ�r��

�����裺ԭ����(Ӌ���ɱ�)

�����J�����ϲ�ُ(�J����Ӌ���ɱ�)�����ϲ���Ӌ���ɱ�����r�����ϵ����롢�l�����Y�棬����Ӌ���ɱ�Ӌ�r��

�����۽Y�D���ϳɱ��

�����裺���ϳɱ��(�跽��֧)

�����J�����ϲ�ُ

������֮(�J�����s)

��������ʾ��Ҳ�Ɍ��ڡ��ۺϲ���

�����裺ԭ����(Ӌ���ɱ�)

�����J�����ϲ�ُ(���H�ɱ�)

�������~�����ϳɱ��

����(2)؛���ѽ�֧����������δ������(�+؛δ��)

�����裺���ϲ�ُ(���H�ɱ�)������ͬ���H�ɱ����¡���;���Y����

�����������M����������ֵ��(�M헶��~)

�����J���y��

����(3)�����δ֧���������ѽ�������(��δ��+؛��)

�����裺���ϲ�ُ(���H�ɱ�)��Ӌ���ɱ����£����ϲ�ُ�������Dվ��

�����������M����������ֵ��(�M헶��~)

�����J�������~�����Ʊ����

����ͬ�r��

�����裺ԭ����(Ӌ���ɱ�)�����ϲ���Ӌ���ɱ�����r�����ϵ����롢�l�����Y�棬����Ӌ���ɱ�Ӌ�r��

�����J�����ϲ�ُ(Ӌ���ɱ�)

�����裺���ϳɱ��(�跽��֧)

�����J�����ϲ�ُ

������֮(���s��)

����(4)��������죬��δ�յ��lƱ�~�Σ���ĩ����Ӌ���ɱ��������~��

����3.�l��ԭ����

����(1)�~��̎��

|

��; |

��Ӌ̎�� | |

|

���a���I�I�� |

��ӛ�����a�ɱ��� �������M�á� �������M�á� ���N���M�á� |

�Jӛ��ԭ���ϡ���Ӌ���ɱ��� �����ϲ���Ӌ���ɱ�����r�����ϵ����롢�l�����Y�棬����Ӌ���ɱ�Ӌ�r�� |

|

�N�۲��ϽY�D�ɱ� |

��ӛ�������I�ճɱ��� | |

|

�l��ί�����λ�ӹ��IJ��� |

��ӛ��ί�мӹ����Y�� | |

�����l���r��

�����裺���a�ɱ������������a�ɱ�

���������o�����a�ɱ�

���������M��

���������M��

�����N���M��

�����J��ԭ����(Ӌ���ɱ�)

������ĩ�֔��ɱ���r(�{�،��H�ɱ�)��

�����裺���a�ɱ���

�����J�����ϳɱ��(�Y�D��֧��)

�����裺���ϳɱ��(�Y�D���s��)

�����J�����a�ɱ���

������I�ճ�����Ӌ���ɱ�����ģ��l���IJ��ϳɱ�����Ӌ���ɱ��{���錍�H�ɱ���ͨ�^�����ϳɱ������Ŀ�M�нY�D���������l�����ϵ���;���քeӛ�롰���a�ɱ������������M�á������N���M�á����������M�á����������I�ճɱ�������ί�мӹ����Y���ȿ�Ŀ��

��������ʾ���l�����ϑ�ؓ���ijɱ����������(��)�֔��������ڼ�ĩ����ĩһ��Ӌ�㡣

����(2)���ϳɱ��Ӌ��

�����l�����ϑ�ؓ���ijɱ��=�l�����ϵ�Ӌ���ɱ������ڲ��ϳɱ����

�������ڲ��ϳɱ����=(�ڳ����ϵijɱ��+������������ϵijɱ��)��(�ڳ��Y����ϵ�Ӌ���ɱ�+������������ϵ�Ӌ���ɱ�)��100%

�����l�����ϑ�ؓ���ijɱ�=�l�����ϵ�Ӌ���ɱ���(1+���ڲ��ϳɱ����)

������С���c�����ڲ��ϳɱ����=���/��Ӌ���ɱ�

��������ʾ�����s���̖ؓ����֧�����̖��

�������Uչ�������I�IJ��ϲ�ʸ���֮�g�DZ��^����ģ�Ҳ���Բ����ڳ����ϳɱ���ʷ֔����ڵIJ��ϳɱ������ȽK�ˣ��������ϳɱ�����M�кˌ��{����(�}Ŀ�Е����_�f������H�o�ڳ�����P)

�����ڳ����ϳɱ����=�ڳ��Y����ϵijɱ�����ڳ��Y����ϵ�Ӌ���ɱ���100%

������С���c��=�/Ӌ���ɱ�

�����l�����ϑ�ؓ���ijɱ��=�l�����ϵ�Ӌ���ɱ����ڳ����ϳɱ����

��С���c��Ӌ���ɱ�˼·���Y

|

1.�����ϲ�ُ�� |

�跽���H�ɱ�����ُ�r����;�r�� �J��Ӌ���ɱ���������r���ֲ����������ϲ���䛕r�J���錍�H�ɱ��� �裺ԭ���ϣ�Ӌ���� ���J�����ϲ�ُ�����H�� ���~����跽�������ϳɱ�� |

|

2.�����ϳɱ���� |

�跽��֧���J�����s���l���෴ |

|

3��ƽ�r���롢�l�����ϕr��ԭ���ϡ� |

һ����Ӌ���ɱ� |

|

4����ĩ |

Ӌ����ϳɱ���ʣ��Y�D�l�����ϑ�ؓ���IJ�~ |

�����ȡ������ϲ�ُ��������;���Y���͡�ԭ���ϡ���Ŀ�ą^�e

|

��Ŀ���Q |

���H�ɱ��� |

Ӌ���ɱ��� |

|

���ϲ�ُ |

���� |

�跽���H�ɱ����J��Ӌ���ɱ����ϲ���䛕r�錍�H�ɱ����� ��ĩ��跽���~����ӳ��I��;���ϵIJ�ُ�ɱ� |

|

��;���Y |

�l؛��;��߀δ���Ĵ�؛�IJ�ُ�ɱ� |

���� |

|

ԭ���� |

�跽���J�����錍�H�ɱ� |

�跽���J������Ӌ���ɱ� |

|

���ϳɱ�� |

���� |

�跽��֧���J�����s���l���෴ |

����֪�R�c2�����D����

����(һ)���b�����ă���

������I�����D���ϰ������b��͵�ֵ��Ʒ��

����1.���a�^�������ڰ��b�aƷ����aƷ�M�ɲ��ֵİ��b��;

����2.�Sͬ��Ʒ���۶����Ϊ�Ӌ�r�İ��b��;(�N���M��)

����3.�Sͬ��Ʒ���ۆΪ�Ӌ�r�İ��b��;(�����I�ճɱ�)

����4.��������oُ�I��λʹ�õİ��b�

����(��)���b����~��̎��

����1. ��Ŀ�O��

���������D���ϡ������b�

����2. �~��̎��

����(1)���a�I��

�����裺���a�ɱ�(Ӌ���ɱ�����r�����H�ɱ�)

�����J�����D���ϡ������b��(Ӌ���ɱ�����r��Ӌ���ɱ�)

�������~�����ϳɱ��

����(2)�Sͬ��Ʒ���۰��b��

�����ٲ��Ϊ�Ӌ�r�İ��b��

�����裺�N���M��

�����J�����D���ϡ������b��

�����چΪ�Ӌ�r�İ��b��

�����裺�����I�ճɱ�

�����J�����D���ϡ������b��

��������ʾ����Ӌ���ɱ�������b��ڰl���r����ͬ�r�Y�D��ؓ���IJ��ϳɱ����

����(3)����������b��(����δ���]Ӌ���ɱ�)

�����ٳ���������b��İl��

�����裺���D���ϡ������b���������b��(�������b��)

�����J�����D���ϡ������b��������b��

��������ȡ���b��Ѻ��

�����裺���F��/�y�д���

�����J����������������뱣�C��

������߀Ѻ��r�������෴�ĕ�Ӌ��䛡�

�����۳������g����I���s����ȡ�İ��b�����

�����裺���F��/�y�д��/�������տ��

�����J�������I������

�����ܳ���������b��l�������P�M�á�

����A.��I����Ҏ���Ĕ��N�����������b���M�Д��N�r

�����裺�����I�ճɱ�(������b��)

�����N���M��(������b��)

�����J�����D���ϡ������b������b��N

����B.��I�_�J������ؓ���İ��b�������M�õ�֧���r

�����裺�����I�ճɱ�(������b��)

�����N���M��(������b��)

�����J�����F��/�y�д��/ԭ����/������н���

����(��)��ֵ��Ʒ�ă���(�˽�)

���������؛��������ĵ�ֵ��Ʒ��һ�ㄝ�֞飺һ�㹤�ߡ����ù��ߡ������þߡ���Q�O�䡢�ڄӱ��o��Ʒ�������þߵȡ�

����(��)��ֵ��Ʒ���~��̎��(�����˽�)

������Ŀ�O��

�������D���ϡ�����ֵ��Ʒ

������ֵ��Ʒ�ɲ���һ�Δ��N����ִΔ��N����

�������N�������m��

����һ�Δ��N�����I�Õrһ��Ӌ��ɱ��M�ý��~�^С

�����ִΔ��N�����~��rֵ�ִ�ƽ�����N�~���ʹ�õĵ�ֵ��Ʒ

�������N�r��ӛ�롰�����M�á��ȿ�Ŀ��

����/�L�����S�a������Ӌ���W��

��Ӌ�Q�f�}�����d | ������"�f�}����Ӌ�Q��ԇ"

�������P���]��

����2020�������Ӌ�������������A�������}�R��

�������ˣ�ؔ�����l��2020�������Ӌ�Q�°濼��Ҏ�t![]()

�����v�������Ӌ�Q��ԇ���}����|����|����|���d�R��

���˱��ĵľW��߀����

�����������A2021�겻����x���}���ܕ���Щʲô�� (2021-5-15 8:05:51)

��2021������Ӌ���ղ�����x���}���ܕ���Щʲô�� (2021-5-15 8:03:48)

��2021��������������A��28�����e֪�R���c (2021-5-12 7:58:31)

��2021�������Ӌ���յ�17�����e֪�R���c (2021-5-12 7:55:25)

��2021��������������A֪�R�c����I���ö��đ��{������ (2021-5-6 10:27:54)

��2021��������������A֪�R�c���ڄӺ�ͬ�����к�׃�� (2021-5-6 10:25:24)

��2021������Ӌ���ղ�����x���}���ܕ���Щʲô�� (2021-5-15 8:03:48)

��2021��������������A��28�����e֪�R���c (2021-5-12 7:58:31)

��2021�������Ӌ���յ�17�����e֪�R���c (2021-5-12 7:55:25)

��2021��������������A֪�R�c����I���ö��đ��{������ (2021-5-6 10:27:54)

��2021��������������A֪�R�c���ڄӺ�ͬ�����к�׃�� (2021-5-6 10:25:24)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

������Ӌ����

��Ӌ2455�n�r

�v�x���ς�

116548���ڌW

���������A

��Ӌ1979�n�r

�v�x���ς�

138446���ڌW

��Ӌ�~��

��Ӌ656�n�r

�v�x���ς�

13587���ڌW

؛���Y��

��Ӌ3588�n�r

�v�x���ς�

89534���ڌW

��؛

��Ӌ458�n�r

�v�x���ς�

5344���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

������Ӌ�Q��ԇ����

- ҕ�l�}��

- ������

- ��Ӌ����

- ؔ�չ���

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

����������������Ӌ�Q��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d��������Ӌ�Q��ԇ�W���ݣ�Ոע����̎��