�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2017�����ĘI���CȯͶ�Y������A֪�R�����c(6)

��ԇ���ṩ��2017�����ĘI���CȯͶ�Y������A֪�R�����c�����Թ�������������������Ո�Pע��ԇ�ɻ����ĘI��ԇ�W������������ԇ�������ĘI���š�

����>>>�Pע����ԇ�ɻ����ţ��@ȡ���A�����Y�ϣ�

����>>>2017�����ĘI���CȯͶ�Y������A֪�R�����c�R��

����ؔ�ձ��ʷ���

����Ͷ�Y����Ҫͨ�^ؔ�Ո���������ش������}��

����(1)��I�Y�a��������(1iquidity)���?

����(2)��I���R��ؔ���L�U(financial risk)�ж��?

����(3)��I�Y�a��ʹ��Ч��(assets efficiency utilization)���?

����(4)��I��ӯ������(profitability)���?

�����μ��Ĕ����R��ֻ���f����Iؔ�յ�Ҏģ��r���������f����I���I��r�ĺÉĺͽ��I�ɹ��ĸߵͣ��o���w�F��Iؔ��ˮƽ��̎�ĵ�λ��ؔ�ձ��ʷ�����ָ��ؔ�ձ��ʁ�������Iؔ�ՠ�r��ӯ�������Լ������Եķ���������ؔ�ձ���ͨ�^��ͬ�ĕ�Ӌ����Ӌ���γɣ�ͨ���Ա�ֵ����ʽ���F���@�NӋ�㷽����������IҎģ��Ӱ푣��ȿ����Á����^��ͬ�ИI����ͬҎģ��I֮�g��ؔ�ՠ�r��Ҳ�����Á����^ͬһ��I�ĸ���׃����r��

����(һ)�����Ա���

���������Ա������Á�������I�Ķ��ڃ��������ı��ʣ�ּ�ڷ������ڃ���I�ڲ���ʹؔ�ՠ�r������ǰ���£��������г��е������Y�a��߀����ؓ����������С����ˣ�����}���������c�Pע������I�������Y�a������ؓ����

������I�������Y�a��Ҫ�����F�F��ȃr�����Ʊ���������~��ʹ�؛�Ȏ���Y�a�������܉��ڶ��ڃȿ���׃�F����������Ժ�������ؓ����ָ��IҪ��һ���һ���I�I���ڃȃ����ĸ���ڂ��գ��������ڽ�����Ʊ���������~��ȡ������Y�a������ؓ����һ����ͬ���������ڴ��m���^�̣��������Ј��rֵ�c�~��rֵͨ���^�ӽ���

�������õ������Ա�����Ҫ�����ӱ��ʺ��لӱ��ʃɷN��

����1.���ӱ���

�������ӱ�������V����֪��������V���ı���֮һ���乫ʽ�飺

�������ӱ���=�����Y�a/����ؓ�� (6��3)

�������ӱ��ʿ��Կ����������Y�a��������ؓ���ĸ��w�ʡ����ӱ��ʴ���l����ζ����I�����\�������Y�a��׃�F�����~��������ڂ��գ��@����I�Ķ��ڂ�������ϣ�������ġ����ڶ��ڂ����ˁ��f�����ӱ���Խ��Խ�ã����Խ����ζ�������ջ�����L�UԽ��;��������I���f�������@�ӡ���������Y�a���������^�ͣ��@�����Y�a�����^��ݱ�Ӱ푵���I�Ľ��I�@������Ͷ�Yӯ����r��

����2.�لӱ���

�������������������Y�a���f����؛���������^�����؛��׃�F��Ҫͨ�^�N�ہ팍�F�����N�����R�T����Ј��h�����ƺ��L�U�������؛���|���������p�ġ��U�������ͣ���؛���N����������ܲ����A�ڵȡ������I�Ķ��ڂ����˕��P�ij�ȥ��؛����I�����ӱݠ�r���@�rҪ�õ��لӱ��ʣ��乫ʽ�飺

�����لӱ���=(�����Y�aһ��؛)/����ؓ�� (6-4)

�����لӱ��ʿ��Dz����������ӱ��ʵģ����������ӱ��ʁ��f���لӱ��ʌ��ڶ��ڃ��������ĺ�������ֱ�^���š���ͬ�ИI����I���N���տʽ�����Ց����~��Ч�ʵȷ����������M��ͬ����˲�ͬ�ИI���ИIƽ���لӱ���ͨ�����ڲ��һ����f���لӱ��ʴ���2�r����I���ܾS���^�õĶ��ڃ���������ؔ�շ�����r��

���������Y�a�ăȲ��D�Q������׃���ӱ��ʣ������ܸ�׃�لӱ��ʡ�������I�ìF��ُ�I��؛�����ӱ��ʲ�׃���لӱ��ʅs�����͡�

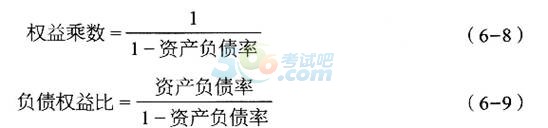

����(��)ؔ�ոܗU����

�����c�����Ա���һ�ӣ�ؔ�ոܗU����ͬ���Ƿ�����I�����������L�Uָ�ˡ���ͬ���ǣ�ؔ�ոܗU���ʺ���������I�L�ڃ���������������I���L��ؓ���c��I���Y���Y����ʹ�õ�ؔ�ոܗU���P�����ԷQ��ؔ�ոܗU���ʡ����õ�ؔ�ոܗU����������N��

����1.�Y�aؓ����

�����Y�aؓ������ؓ�����~(��������ؓ�����L��ؓ��)ռ���Y�a�ı���������

�����Y�aؓ������ʹ���l����ߵĂ��ձ��ʡ����ڂ����������L��ؓ������Ϣ���ж���Ч��(ָ��Ϣ����I���ö�ǰ֧������Ϣ�M�ÿ��Ԝp����I���U�Ķ���)���������I�ărֵ������ܶ���I��ʹ��ؔ�ոܗU���e�����I;���^��Ă���ؓ�����a���^����Ʈa�ɱ���ؔ�������ɱ��ȣ�������������������Ч�������ărֵ��������ö��ĸܗU�����Y�aؓ���ʶ�������m�����y�Ծ��_Ӌ��Q���ġ��Y�aؓ������ͬ�ИI��I�ı��^�����^��ą����rֵ��������r�£���ԓ������I���w���Y���Y���c�rֵ�Pϵ����ѭ�m��ԭ�t�M���Дࡣ

����2.����˔���ؓ�������

�������У�����˔��ַQ��ܗU���ʡ�

�����Y�aؓ���ʡ�����˔���ؓ������I��h--�������䌍��ͬһ��˼��������һ�����ʿ��Ժ�����Ӌ�������ɂ����ʣ����Ҷ��ǔ�ֵԽ�����ؔ�ոܗU����Խ�ߣ�ؓ��Խ�ء�

����3.��Ϣ����

�����������L�ڂ��ն�����Ϣ֧���x�գ���ˣ���I���L�ڂ����ˌ�����I�����б���ă�߀���CҪ���⣬߀����Ϣ֧��Ҫ���Y�aؓ���ʡ�����˔���ؓ������Ⱥ������nj����L�ڂ��յı����ϳ̶ȣ���������I�����L�ڂ�����Ϣ���ϳ̶ȵ�����Ϣ�������乫ʽ�飺

������Ϣ����=EBIT/��Ϣ (6-10)

����ʽ�У�EBIT��Ϣ��ǰ������

�������ڂ����ˁ��f����Ϣ����Խ��Խ��ȫ�������e�����I����I���f�����˾S�������ă�����������Ϣ�������ّ�ԓ��l������Խ��Խ�á�����Ϣ�����^�ͣ���I�����R̝�p�������ķ������c��ȫ���½����L�U��

����(��)�I�\Ч�ʱ���

�����I�\Ч���Á��w�F��I���I���g���Y�a��Ͷ�뵽�a�������D�ٶȣ����Է�ӳ��I�Y�a�Ĺ����|��������Ч�ʡ��I�\Ч�ʱ��ʿ��ԷֳɃ��һ��Ƕ��ڱ��ʣ��@�����Ҫ�����؛�͑����~��ɲ��ֵ�ʹ��Ч�ʣ���������������Y�a�е����w���֣����������������^����;��һ����L�ڱ��ʣ���Ҫָ���ǿ��Y�a���D�ʣ����������I�~���������Y�a��ʹ��Ч�ʡ�

����1.��؛���D��

������؛���D���@ʾ����I��һ�����һ�����I���ڃȴ�؛�����D�Δ����乫ʽ�飺

������؛���D��=���N�۳ɱ�/�����؛ (6��11)

������؛���D��Խ���f����؛�N�ۡ�׃�F���õĕr�gԽ�̣���؛����Ч��Խ�ߡ���Ӌ���؛���D�ʕr���҂�����Ӌ��������؛ͨ����ָ����ڳ���؛����ĩ��؛�����gƽ������������O��I�����؛��20 000Ԫ����ĩ��؛��5 000Ԫ����ô�����؛���� (20 000+5 000)/2=12500(Ԫ)��

�������ô�؛���D�ʣ��҂��ܿ���������؛���Dһ��ƽ��Ҫ�����L�r�g���@���Ǵ�؛���D�씵���乫ʽ�飺

������؛���D�씵=365��/��؛���D�� (6��12)

�������磬���һ����I�Ĵ�؛���D����4���@��ζ���@����Iƽ��ֻҪ��365/4��92 (��)���܌����Ĵ�؛ȫ���N�۳�ȥ��

����2.�����~�����D��

������؛���D�ʸ��V�҂���؛���N���ٶ����ж�죬�������~�����D�ʄt���V�҂��܉��Զ����ٶ��ջ��N�����롣

���������~�����D���@ʾ����I��һ���һ�����I���ڃȣ������~������D�Δ����乫ʽ�飺

���������~�����D��Խ���f�������~��׃�F���N�������ջص��ٶ�����ĕr�gԽ�̡� ���Ñ����~�����D�ʣ��҂�Ҳ�ܿ��������ջ�һ�Α����~��ƽ��Ҫ�����L�r�g���@���Ǒ����~�����D�씵��

�������磬һ����I�đ����~�����D����5����ô�@����Iƽ���軨365/5=73(��)�ջ�һ���~���ϵ�ȫ�������~�

����3.���Y�a���D��

�������Y�a���D�ʺ�������һ����I�����Y�a��ʹ��Ч�ʣ�����Ӌ�㹫ʽ�ǣ�

�������Y�a���D��=���N������/������Y�a (6-15)

�����@���������Y�aҲ����I����ڳ��Y�a����ĩ�Y�a�����gƽ���������Y�a���D��Խ���f����I���N������Խ�����Y�a����Ч��Խ�ߡ�

����(��)ӯ����������

�����oՓ���Ă��Ƕȁ�������I��ؔ�ձ��F���҂���K��Ҫ�Pע�Ľ��c������I��ӯ����������I��ӯ�������Q������I�ܷ����Ј�������Ͱlչ��ȥ���u�r��Iӯ�������ı����кܶ࣬��������Ҫ�������N���N��������(ROS)���Y�a������(ROA)�����Y�a������(ROE)���@���N���ʶ�ʹ�õ�����I����ȃ�������

����1.�N��������

�����N����������ָÿ��λ�N���������a������������Ӌ�㹫ʽ�飺

����һ����f�������l����׃�r���N��������Խ��Խ��;���������l����׃�r���N�������ʵ�Ҳ�������lj��£����������w�N������Ҏģ�ܴ�߀���܉�ȡ�ò��e�ă��������~���������N�����@��������

����2.�Y�a������

�����Y�a������Ӌ�����ÿ��λ�Y�a��������������Ӌ�㹫ʽ�飺

�����Y�a�������Ǒ������V���ĺ�����Iӯ��������ָ��֮һ���Y�a�����ʸߣ�������I���^���������Y�a������������������I������������s�Y��ʹ�õȷ���ȡ�������õ�Ч����

�����Y�a�����ʵ����c�ǣ��������]�ă������H�H�ǹɖ|���ԫ@�õ����������Y�a�s�ǰ����ɖ|�Y�a�͂������Y�a�ڃȵĿ��Y�a��������ܶ��r����˸��ʴ_�غ�����I�@�����ڹɖ|�ărֵ���҂�ʹ������һ�����ʣ������Y�a�����ʡ�

����3.���Y�a������

�������Y�a������Ҳ�Q�������ʣ����{ÿ��λ�������ߙ����܉�����������Ӌ�㹫ʽ�飺

�������ڬF����I����Ҫ�Ľ��IĿ�˾�����ɖ|ؔ����������Y�a�������Ǻ�����I��ɖ|ؔ�������ı��ʡ����Y�a�����ʸߣ��f����I�����������Y���@������������Ͷ�Y�����������;���Y�a�����ʵ̈́t�෴��

����Ӱ푃��Y�a�����ʵ������кܶ࣬ϵ�y�о�Ӱ푺��ƃ��Y�a�����ʵķ����Q��Ű��������

�L�����S�a�Pע���ɫ@�û����ĘI�C��

�����ĘI�Y��ҕ�l�}�����֙C�}�����d��

�������P���]��

����2017������ĘI�Y��ԇ�r�g�ѹ���(ȫ��)

- ��Ӗ�n��

- �����n�̈������>>

| �n��e | ���v�ώ� | �ؕ����c ���v��

�n�̕r�L��20С�r/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������

�n�̕r�L��3С�r/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ����

�n�̕r�L��3С�r/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ�

�n�̕r�L��6С�r/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 20�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ | ���F | ���� | ||||

| ˽ļ�ə�Ͷ�Y | ���F | ���� | ||||

| �CȯͶ�Y | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ����� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ����� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ����� |

||

�ھ��n�� |

2022��ȫ�̰� |

||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ����� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ����� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ����� |

||

| �n�̃��� | �������A�A�� | �ؕ����c���v��

�n�̕r�L��20h/��

�W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|

| �y�cͻ���A�� | ���������

�n�̕r�L��3h/��

�W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

||

| �K�O�����A�� | ���c����

�n�̕r�L��3С�r/��

�W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

||

�Ȳ��Y�ϰ�

�n�̕r�L��6С�r/��

�W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

|||

| VIP���}������ˢ�} | ���� �����}�� |

ÿ��һ�� |

|

���}�}��

|

|||

ģ�M�}��

|

|||

| ����� �����}�� |

�̲�ͬ�� |

||

���}ҕ�l���� |

|||

| ������ �����}�� |

���l����

|

||

�����e

|

|||

| ���}�o������ | ���}����

|

||

| VIP�����Y�� | ����Y�� | �n���v�x | |

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | |

| PMAR�W��Ҏ�� | |||

| ���W����� | |||

| �W���M�ȽyӋ | |||

| �پW��ַ��� | |||

| VIP���� | |||

| ���c���� | ��ԇ��Ӌ�r���� | ||

| VIPֱ���՚v | |||

| ���n���� | |||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | ||

| �֙C/ƽ��/��X ��ƽ�_ �n | |||

| �o���x���ط� | |||

| �n������ | 12���� | ||

��ֵ���� |

ٛ��2021��ȫ���n�� | ||

| �ײ̓r�� | ȫ��:��299 �ο�:��298 | ||

���˱��ĵľW��߀����

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ������������ (2021-1-1 15:44:45)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ������������ (2021-1-1 15:41:59)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ�������ڶ��� (2021-1-1 15:40:22)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ��������һ�� (2021-1-1 14:48:34)

��2021������ĘI�Y���ɷ�Ҏ����ԇ��������ʮ���� (2020-12-29 19:20:04)

��2021������ĘI�Y���ɷ�Ҏ����ԇ��������ʮ���� (2020-12-29 19:17:41)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ������������ (2021-1-1 15:41:59)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ�������ڶ��� (2021-1-1 15:40:22)

��2021������ĘI��˽ļͶ�Y���𡷿�ԇ��������һ�� (2021-1-1 14:48:34)

��2021������ĘI�Y���ɷ�Ҏ����ԇ��������ʮ���� (2020-12-29 19:20:04)

��2021������ĘI�Y���ɷ�Ҏ����ԇ��������ʮ���� (2020-12-29 19:17:41)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�������cҎ��

��Ӌ1005�n�r

�v�x���ς�

30956���ڌW

�CȯͶ�Y������A֪�R

��Ӌ492�n�r

�v�x���ς�

235590���ڌW

�ə�Ͷ�Y������A֪�R

��Ӌ567�n�r

�v�x���ς�

79312���ڌW

���ڡ������Ј�

��Ӌ597�n�r

�v�x���ς�

82572���ڌW

�����Ј��c�O��

��Ӌ4431�n�r

�v�x���ς�

357865���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�����ĘI�Y��ԇ����

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

���������������ĘI�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d�������ĘI�Y��ԇ�W���ݣ�Ոע����̎��