�������߹� ��Ӌѭ�h

������Ӌ��Ϣ��ͨ�^�_�J��Ӌ���͈�������h�����ɵġ���Ӌ�ό��_�J��Ӌ���͈�����Ҫ�h���ĕ�Ӌ�����������������Q���Ӌѭ�h��

����(һ)��Ӌ�_�J

������Ϥ��Ӌ�_�J�ĸ���_�J��ָ��Ӌ�����M���Ӌϵ�y�r�_������M��ӛ䛵��^�̣���Ҫ���_ijһ�����I���漰�Ă���ӋҪ�صĆ��}��

������Ӌ�_�J��һ��˜ʣ�(1)���_�J���Ŀ��ͨ�^�����I�ջ�����a���ģ��佻�����|���ϕ�ӋҪ�ص�Ҫ��;(2)�cԓ�Ŀ���P��δ���������������������I�IJ��_���������_���u��;(3)ԓ�Ŀ���п���Ӌ���Č��ԣ����ܿɿ����M��Ӌ������؟�l���Ƙ��ɴ_�J������M�õĻ��A��Ҳ�Mһ�������Y�a��ؓ���Ĵ_�J���A��

������Ӌ�_�J��Ҫ��ͨ�^����ӋҪ�ذ���һ���ķ����M�Е�Ӌӛ䛁팍�F�ġ�

������Ϥ��Ӌӛ䛵ĸ����ͨ�^�~������Ӌ�{�C���~�����d�w���\�Ï�ʽӛ�~���ֶΣ����_�J��Ӌ���ĽY���M��ӛ䛣��龎��ؔ�Օ�Ӌ���e�۔������^�̡���Ӌӛ䛵ķ�����Ҫ�������O���~������ʽӛ�~�����ƺ͌��ˑ{�C����ӛ�~����

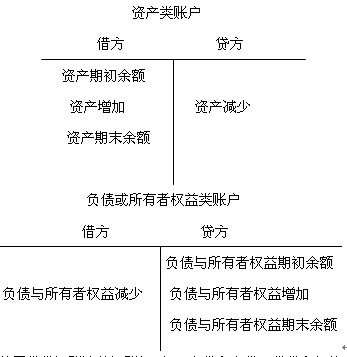

����1.�O���~��

������Ϥ�~���ķ�������~������ӳ�ĕ�ӋҪ�صľ��w�����M�з�����Է֞��Y�a�ؓ��������ߙ�����ɱ���M��͓p��������~�����ṩ��Ϣ��Ԕ���̶ȼ���y�S�Pϵ�����Է֞鿂����~������������~����

�����~���Y���֞�ɂ��������֣����֞����҃ɷ�����һ����ӛ�����~����һ����ӛ�p���~�����p��ֺ�IJ��~���Q���~�������~��

����2.��ʽӛ�~

������ʽӛ�~�nj�ÿһ헽����I�ն�Ҫ����ȵĽ��~��ͬ�rӋ��ɂ���ɂ����ϵ����P�~����һ�Nӛ�~��������Ҫ�ď�ʽӛ�~���н��Jӛ�~�����ո�ӛ�~�������pӛ�~�������н��Jӛ�~����һ�N���ձ���ܲ��V��ʹ�õ�ӛ�~������

�������Jӛ�~�����~���Ļ����Y������跽���ҷ����J�����跽�����Y�a�ڳ����~���Y�a���ӡ�ؓ���c�����ߙ���p�ٺ��Y�a��ĩ���~;�J������ؓ���c�����ߙ����ڳ����~��ؓ���c�����ߙ������ӡ��Y�a�p�ٺ�ؓ���c�����ߙ�����ĩ���~��

����

������Ϥ���Jӛ�~����ӛ�~Ҏ�t�� �н�����J�����J����ȡ�

������Ϥԇ��ƽ�⣺ԇ��ƽ��һ���Dz��ðl���~ƽ��ķ�����Ҳ���Բ������~ƽ��ķ�����Ҫ���ǽ��Jƽ�⡣����

����ȫ���~�����ڽ跽�l���~��Ӌ=ȫ���~�������J���l���~��Ӌ

����ȫ���~���跽�ڳ����~��Ӌ=ȫ���~���J���ڳ����~��Ӌ

����ȫ���~���跽��ĩ���~��Ӌ=ȫ���~���J����ĩ���~��Ӌ

���������}1�����x�}��(2004��)����ӛ�~�����У����ڏ�ʽӛ�~������( )��

����A.�؏�ӛ�~��������������B.���Jӛ�~��

����C.���pӛ�~��������������D.�ո�ӛ�~��

����E.����ӛ�~��

����[��]BCD

���������}2�����x�}��(2005��)���Jӛ�~����ӛ�~Ҏ�t����( )��

����A.�����J�����J�����

����B.ȫ���~�����ڽ跽�l���~��Ӌ=ȫ���~�������J���l���~��Ӌ

����C.ȫ���~����ĩ�跽���~��Ӌ=ȫ���~����ĩ�J�����~��Ӌ

����D.�Y�a�~�����~��Ӌ=ؓ���~�����~��Ӌ

����E.�����~�����ڰl���~��Ӌ=�M���~�����ڰl���~��Ӌ

����[��]ABC

�������P���]��

2010�м���������ؔ�����ա����x�����}�R��

��������������2010���м����������������A֪�R���v�x�R��

����������������ԇ���e���]��2010�꽛������ԇ�俼���}

����������������ԇ���e���]��2010�꽛������ԇ�W������

���d

���d