����ȫ�Pӛ��2014��������ԇ���м��������A�����c֪�R�R��

������ʮ�ˡ���Ӌѭ�h

����1����Ӌѭ�h

������Ӌ��Ϣ��ͨ�^�_�J��Ӌ����ӛ䛡�����Ă��h�����ɵġ���Ӌ�ό��_�J��Ӌ����ӛ䛺͈�����Ҫ�h���ĕ�Ӌ�����������������Q���Ӌѭ�h��

����2����Ӌ�_�J(��Ϥ)

������Ӌ�_�J�ĸ����Ӌ�����M���Ӌϵ�y�r�_������M��ӛ䛵��^�̣���Ҫ���_ijһ�����I���漰�Ă���ӋҪ�صĆ��}��

������Ӌ�_�J��һ��˜ʣ�1)���_�J���Ŀ��ͨ�^�����I�ջ�����a���ģ��佻�����|���ϕ�ӋҪ�ص�Ҫ��;2)�cԓ�Ŀ���P��δ���������������������I�IJ��_���������_���u��;3)ԓ�Ŀ���п���Ӌ���Č��ԣ����ܿɿ����M��Ӌ������؟�l���Ƙ��ɴ_�J������M�õĻ��A��Ҳ�Mһ�������Y�a��ؓ���Ĵ_�J���A��

����3����ӋӋ��

������ָ�����ڕ�Ӌ����д_�J��Ӌ�����P��ӋҪ�صČ��H��r���_����؛�Ž��~���^�̡�Ӌ�����}�Ǖ�Ӌ�ĺ��Ć��}��؞���ڕ�Ӌ�Ĵ_�J��ӛ䛵�����ȫ�^�̡�

������ӋӋ������Ӌ����λ(Ӌ���߶�)��Ӌ������(Ӌ�����A)�ɂ�����ă��ݡ���Ӌ��Ӌ����λ��Ҫ��؛�Ş�����Ӌ����λ���o֮�Ը��N��������;��ӋӋ��������Ҫ�����vʷ�ɱ������óɱ�����׃�F��ֵ���Fֵ�����ʃrֵ�ȡ�(����)

�����ٚvʷ�ɱ����ַQ��ԭʼ�ɱ�����ָ��ȡ���Y�a�r���H�l���ijɱ������Y�a�����~�rֵ��

���������óɱ�����I����ȡ���c�������е�ij��Y�a��ͬ���c�书���ஔ���Y�a��Ҫ֧���ĬF���F��ȃr��m�õ�ǰ����Y�a̎��ʹ�à�B�����܉��^�mʹ�ã��������߾���ʹ�Ãrֵ��

�����ۿ�׃�F��ֵ����I���ճ������a���I����У��Թ�Ӌ�ۃr�pȥ�깤�r��Ӌ��Ҫ�l���ijɱ��Լ���Ӌ�N����������M���Լ����P���M��Ľ��~��

�����҇�����I��Ӌ�ʄt��1̖������؛����Ҏ�����Y�aؓ�����գ���؛�������ճɱ��Ϳ�׃�F��ֵ���Ӌ��������׃�F��ֵ���ڴ�؛�ɱ��IJ��~������Ӌ���؛���r�ʂ䣬Ӌ�뮔�ړp�档

�����ܬFֵ����I�����������a���I����У��Թ�Ӌ��δ���F������۳�δ���F������������~����ǡ�����۬F�������۬F���õ��ărֵ��

�����ݹ��ʃrֵ�����ʃrֵ��ָ�ڹ�ƽ�����У���Ϥ��r�Ľ����p����Ը�M���Y�a���Q���߂����僔�Ľ��~��

������I�ڌ���ӋҪ���M��Ӌ���r��һ�㑪�����Úvʷ�ɱ���������������Ӌ���đ����C���_���ĕ�ӋҪ�ؽ��~�܉�ȡ�ò��ɿ�Ӌ����

����4����Ӌӛ�

������Ӌ�_�J��Ҫ��ͨ�^����ӋҪ�ذ���һ���ķ����M�Е�Ӌӛ䛁팍�F�ġ�

������Ӌӛ䛣�ͨ�^�~������Ӌ�{�C���~�����d�w���\�Ï�ʽӛ�~���ֶΣ����_�J��Ӌ���ĽY���M��ӛ䛣��龎��ؔ�Օ�Ӌ���e�۔������^�̡�

�������Օ�Ӌӛ䛵ķ������O���~������ʽӛ�~�����ƺ͌��ˑ{�C����ӛ�~����

����5���O���~������Ϥ�~���ķ�������~������ӳ�ĕ�ӋҪ�صľ��w�����M�з�����Է֞��Y�a�ؓ��������ߙ�����ɱ���M��͓p��������~�����ṩ��Ϣ��Ԕ���̶ȼ���y�S�Pϵ�����Է֞鿂����~������������~����

�����~���Y���֞�ɂ��������֣����֞����҃ɷ�����һ����ӛ�����~����һ����ӛ�p���~�����p��ֺ�IJ��~���Q���~�������~��������Pϵ�ǣ�

������ĩ���~=�ڳ����~+�������Ӱl���~-���ڜp�ٰl���~

���������Y�a���M�á��ɱ���~����

������ĩ���~=�ڳ����~+���ڽ跽�l���~-�����J���l���~

��������ؓ���������ߙ��桢������~����

������ĩ���~=�ڳ����~+�����J���l���~-���ڽ跽�l���~

����6����ʽӛ�~���nj�ÿһ헽����I�ն�Ҫ����ȵĽ��~��ͬ�rӋ��ɂ���ɂ����ϵ����P�~����һ�Nӛ�~��������Ҫ�ď�ʽӛ�~���н��Jӛ�~�����ո�ӛ�~�������pӛ�~�������н��Jӛ�~����һ�N���ձ���ܲ��V��ʹ�õ�ӛ�~������

�������Jӛ�~�����~���Ļ����Y������跽���ҷ����J����

������Ϥ���Jӛ�~����ӛ�~Ҏ�t�� �н�����J�����J����ȡ�

������Ϥԇ��ƽ�⣺ԇ��ƽ��һ���Dz��ðl���~ƽ��ķ�����Ҳ���Բ������~ƽ��ķ�����Ҫ���ǽ��Jƽ�⡣����

����ȫ���~�����ڽ跽�l���~��Ӌ = ȫ���~�������J���l���~��Ӌ

����ȫ���~���跽�ڳ����~��Ӌ = ȫ���~���J���ڳ����~��Ӌ

����ȫ���~���跽��ĩ���~��Ӌ = ȫ���~���J����ĩ���~��Ӌ

����7�����ƺ͌��ˑ{�C���Ǖ�Ӌ�������_ʼ����Ӌ�{�C�������Ƴ������;���Է֞�ԭʼ�{�C��ӛ�~�{�C���

����ӛ�~�{�C�Ǹ���ԭʼ�{�C���Ƶġ�ӛ�~�{�C�����ӛ�~��ֱ�������ĕ�Ӌ�{�C����Ӌ�����ͨ�^����ӛ�~�{�C����ɵġ�

����8����ӛ�~�����O�ú͵�ӛ�~���Ǖ�Ӌ���������_չ�Ļ��A�h�������Y��Ӌ�{�C�cؔ�Օ�Ӌ�������g�h����

���������~������;����~���ɷ֞���r�~��������~��������~������ӛ�~���������~�C������~�~������~��������~����������~��������ÿ���M��һ�Ρ�

����9���~��̎������Ҳ�Q��Ӌ����M��������ָ����Ӌ������ӛ䛡��w��R�������IJ��E�ͷ���������ԭʼ�{�C���������R����ӛ�~�{�C�����ơ��R������ӛ�~����������~�ĵ�ӛ������Ӌ����ľ��ƵIJ��E�ͷ�����

�����~��̎������Ļ���ģʽ��ԭʼ�{�C����ӛ�~�{�C������Ӌ�~��������Ӌ�����

�����҇��~��̎����������N��ӛ�~�{�C�~��̎�����R��ӛ�~�{�C�~��̎������Ŀ�R�����~��̎��������ʽ��ӛ�~�~��̎��������ӛ���~�~��̎������

����10��ӛ�~�~��̎������ָ���l���Ľ����I����헣���Ҫ����ԭʼ�{�C��R��ԭʼ�{�C����ӛ�~�{�C��Ȼ��ֱ�Ӹ���ӛ�~�{�C��P��ӛ������~��һ�N�~��̎�������c���������ˡ���������;ȱ�c����ӛ������~�Ĺ������^�����m����Ҏģ�^С�������I�����^�ٵĆ�λ��

������һ�����

�����ٸ���ԭʼ�{�C���ƅR��ԭʼ�{�C;

�����ڸ���ԭʼ�{�C��R��ԭʼ�{�C������ӛ�~�{�C;

�����۸����տ�{�C������{�C��P��ӛ�F����ӛ�����y�д����ӛ��;

�����ܸ���ԭʼ�{�C���R��ԭʼ�{�C��ӛ�~�{�C����ӛ���N��������~;

�����ݸ���ӛ�~�{�C��P��ӛ������~;

��������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�������;

��������ĩ������������~����������~��ӛ䛣����ƕ�Ӌ�����

����11���R��ӛ�~�{�C�~��̎��������ԭʼ�{�C��R��ԭʼ�{�C����ӛ�~�{�C�����ڸ���ӛ�~�{�C����ƅR���տ�{�C���R������{�C���R���D�~�{�C���ٸ����R��ӛ�~�{�C��ӛ������~��һ�N�~��̎������

�������c�����p�p�˵�ӛ����~�Ĺ������������˽��~��֮�g�Č����Pϵ;ȱ�c����ÿһ�J����Ŀ���ƅR���D�~�{�C�������ڕ�Ӌ������ճ��ֹ������D�~�{�C���r�����ƿ��D�~�{�C�Ĺ��������m����Ҏģ�^�����I���^��Ć�λ����һ�����

������-��ͬ��;

�����ݸ������Nӛ�~�{�C�������P�R��ӛ�~�{�C;

�����������N�R��ӛ�~�{�C��ӛ������~;

��������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

��������ĩ������������~����������~�����ƕ�Ӌ�����

����12����Ŀ�R�����~��̎�������ַQӛ�~�{�C�R�����~��̎���������Ǹ���ӛ�~�{�C���ھ��ƿ�Ŀ�R�������ٸ�����Ŀ�R������ӛ������~��һ�N�~��̎������

�������c�����p�p�˵�ӛ������~�Ĺ�������������ԇ��ƽ�⣬����������;ȱ�c����Ŀ�R�������ܷ�ӳ�~���Pϵ�������ڲ錦�~Ŀ�����m���ڽ����I���^��Ć�λ����һ�����

������-��ͬ��;

�����ݸ������Nӛ�~�{�C���ƿ�Ŀ�R����;

����������Ŀ�R������ӛ������~;

��������ĩ���F����ӛ�~���y�д����ӛ�~����������~�����~ͬ���P������~�����~�ˌ����;

��������ĩ������������~����������~�����ƕ�Ӌ�����

����13������ʽ��ӛ�~��̎�������Ǹ����տ�{�C������{�C���յ�ӛ����ʽ�F����ӛ�~������ʽ�y�д����ӛ�~��Ȼ�����������ӛ������~��

�������c�����Ԝp�ٵ�ӛ������~�Ĺ�����;ȱ�c�����λ�����I�ն࣬��Ȼ�������ӛ�~��Ŀ�^�ࡢ�~��������״��д��ڡ������ڵ�ӛ�����m�������a���IҎģ�����I�����࣬��ʹ�Õ�Ӌ��Ŀ�^�ٵĆ�λ��

����14����ӛ���~�~��̎�������nj���ӛ�~�Ϳ�����~�Y���������O��һ���ϵ��~�����Q����ӛ���~���������н����I�ն���ӛ����ӛ���~�ϡ�

�������c����������;ȱ�c�����п�Ŀ���O��һ���~퓃ȣ������~��^�L��������ӛ�~�Ͳ�醡����m���ڽ����I�����^�٣�ʹ�Õ�Ӌ��ĿҲ�^�ٵĆ�λ��

����15�����{�I��̎������Ļ�������

�����ٸ���ԭʼ�{�C��R��ԭʼ�{�C�����տ�{�C������{�C;�����D�~Ͷ�Y�Ѓr�Cȯ�I�գ�߀Ҫ����ԭʼ�{�C��R��ԭʼ�{�Cֱ�ӵ�ӛ�Ѓr�Cȯ��������~(��ȯͶ�Y����ƱͶ�Y��������~)��

�����ڸ����տ�{�C������{�C��P��ӛ�F����ӛ�~���y�д����ӛ�~���Ѓr�Cȯ��������~;

�����۬F����ӛ�~�����~�c���F��ÿ���M�кˌ����c�F����~�����M�кˌ�;�y�д����ӛ�~�c�_���y�г��ߵ��y�Ќ��~����P�M�кˌ�������ÿ��һ��;�y�д����ӛ�~�����~�c�y�д�����~�����M�кˌ�;�Ѓr�Cȯ��������~�c����Ѓr�CȯҪ�����M�кˌ���

�����ܸ����F����ӛ�~���y�д����ӛ�~���Ѓr�Cȯ��������~���_���y�г��ߵ��y�Ќ��~�εȣ����ڻ��ھ��Ƴ��{��棬�ṩ���{������Ϣ��

����16����Ӌ���(�˽�)

�����ٕ�Ӌ���ĸ����I�����ṩ�ķ�ӳ��I��ijһ�ض�����ؔ�ՠ�r��ijһ��Ӌ���g���I�ɹ����F�������ȕ�Ӌ��Ϣ���ļ���

�����ڕ�Ӌ���ă��ݣ���Ӌ��������Ӌ�������Ӌ�����ע�����������ڕ�Ӌ�������¶�����P��Ϣ���Y�ϡ���Ӌ������ّ��������Y�aؓ���������������F���������Ȉ����С��I���Ƶĕ�Ӌ������Բ������F����������

�����ە�Ӌ����ķ��

| �� � �� �� |

�� � �Y �� |

| ����������ӳ�Ľ������ݲ�ͬ |

��ӳؔ�ՠ�r�Ĉ�����Y�aؓ������ |

| ��ӳ���I�ɹ��Ĉ������������ |

| ��ӳ�F���������F�����������Ĉ�� |

| ���Օ�Ӌ�����͌���ͬ |

�����Ӌ������N���ʽ�;��Ʒ�����ؔ�����yһҎ���� |

| ���ȕ�Ӌ��� |

| ���Օ�Ӌ����������w�IJ�ͬ |

���e��Ӌ��� |

| �ϲ���Ӌ��� |

| ���Օ�Ӌ������Ƶĕr�g������ͬ |

��ȕ�Ӌ��� |

| ���ȕ�Ӌ��� |

| �·ݕ�Ӌ��� |

����17���Y�aؓ�����ĸ���(����)����ӳ��I��ijһ�ض�����ؔ�ՠ�r�ĕ�Ӌ������ǰ���һ���Ę˜ʺ�����Y�a��ؓ���������ߙ����M���m�����о��Ƶģ���ӳ��Iijһ�ض����������л���ƵĽ����YԴ�����Г��ĬF���x�պ������ߌ����Y�a��Ҫ��࣬���¶Ȉ���������ԡ��Y�a=ؓ��+�����ߙ��桱�@һ������ʽ����A�M�о��Ƶģ��Ƿ�ӳ��I�o�Bؔ�ՠ�r��һ�N�����

����18���Y�aؓ����������(�˽�)��

�������Y�aؓ�������ʹ�����ṩ��I�����кͿ������յĽ����YԴ����ֲ��͘�����r����Ϣ���齛�I�߷����Y�a�ֲ��Ƿ�����ṩ������

�������Y�aؓ����������ӳ��I�Y��ā�Դ�����͘�����r��

������ͨ�^���Y�aؓ�����ķ����������˽���I��ؔ�ՠ�r���Д���I�ă���������֧��������

������ͨ�^��ǰ�����Y�aؓ�����Č��ȷ����������˽���I�Y��Y����׃����r�����I�ߡ�Ͷ�Y�ߺ͂����˓��˿���������Iؔ�ՠ�r��׃����r��׃��څ�ݡ�

����19���Y�aؓ�����ĸ�ʽ�̓���(����)

�������Y�aؓ�����ĸ�ʽ�����~��ʽ�͈��ʽ�ɷN���҇������~��ʽ�Y�aؓ������ʽ��

�������Y�aؓ�����ă��ݣ��Y�a��ؓ�������քe�������Y�a�ͷ������Y�a������ؓ���ͷ�����ؓ����ʾ��

�����Y�a��Ŀ

�����Y�a��Ŀ����������ǰ����������M�����еģ������ԏ����Ŀ����ǰ�棬�����Բ���Ŀ���ں��棬���������Y�a���L���Y�a�����ʾ�������Y�a��ǰ��

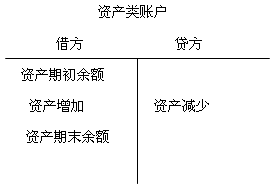

����1)�����Y�a����һ���һ�����I�����ԃȿ���׃�F��ȫ���Y�a������һ��Ⱥ��ú��۳���ȫ���Y�a�����Y�aؓ���������О飺؛���Y�𡢶���Ͷ�Y�������~�����Ʊ�����A���~��������տ��؛�ʹ����M�õȡ�

����2)�L���Y�a��׃�F������һ���һ�����I�������ϵ��Y�a�����Y�aؓ���������О飺�L��Ͷ�Y���̶��Y�a���ڽ����̡��o���Y�a���f���Y�a�������Y�a�ȡ�

����ؓ����Ŀ

����ؓ����Ŀ�����а��յ����յ��h���M�����У��ȵ��ڵ�����ǰ�棬���ڵ����ں��棬��������ؓ�����L��ؓ���������ʾ������ؓ����ǰ��

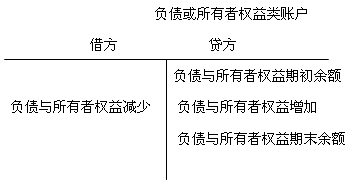

����1)����ؓ������߀����һ���ԃȵ�ȫ��ؓ�������Y�aؓ�������������飺���ڽ�����Ʊ���������~��A���~��������Y�����������M������������������������������A���M�ú�һ��ȵ��ڵ��L��ؓ����

����2)�L��ؓ������������һ�����ϵ�ȫ��ؓ�������Y�aؓ�������������飺�L�ڽ�������ȯ���L�ڑ�����͌�헑�����ȡ�

���������ߙ�����Ŀ������������Ͷ���Y�����ɱ���r���u����ֵ��������Y�����e����I�����a���I�^�����γɵ�ӯ��e��δ����������

���������ߙ������Y�aؓ�������������飺�����Y�����Y�����e��ӯ��e��δ����������

���������Pϵ���Y�a=ؓ��+�����ߙ���

�������Y�aؓ�����ϣ�����ʾ��ĩ���~������ʾ�ڳ����~��

����20���Y�aؓ�����ľ��Ʒ���(��Ϥ)

�����Y�aؓ�����ĸ��Ŀ���քe�������������ĩ���������������������ĩ�Y�aؓ��������ĩ�����У���ĩ�����������Ŀ��~��Ŀ��ĩ���~���С�

| ���� |

���w���� |

�m�÷��� |

�������� |

| 1.ֱ�����з� |

�Y�aؓ�����Ĵ��Ŀ���硰����Ʊ�����������ڽ������������Y������������ �����M�������������𡱡��������Y���������Y�����e������ӯ��e�����Ŀ�� |

2.����Ӌ�����з�

���� |

1���������ɿ��~��Ŀ��ĩ���~����Ӌ������ |

��؛���Y����Ҫ�� |

���������F�𡱡����y�д��͡�����؛���Y�𡱵���ĩ���~�ϲ����� |

| ��������� |

�����������������͡��������䡱��Ŀ��ĩ���~֮�ͣ�ͬ���J�����~�r����֮����~�����෴�r�����С��J�����~���ڽ跽���~�r��ֱ�����в��~���跽���~�����J�����~�r�����~�á�һ�������С� |

| 2���������~��Ŀ��ĩ���~�c���ֿ�Ŀ������Ĕ������� |

�̶��Y�a���ڽ����̡��o���Y�a���L�ڹə�Ͷ�Y�� �����~��������տ��؛������Ͷ�Y�� |

| 3�� ���������~��ĩ���~����Ӌ������ |

���A���~�ؓ���� |

�����������~��͡��A���~��~�����������~�J�����~֮������ |

| �ڑ����~�ؓ���� |

�����������~��͡��A���~��~������������Ŀ�J�����~֮������ |

| ���A���~��Y�a�� |

�����������~��͡��A���~��~�����������~�跽���~֮������ |

| �����������ؓ���� |

�������������տ�͡�����������ɂ����~��Ŀ����������Ŀ��ĩ�J�����~֮������ |

| 4���������~�� Ŀ��������Ŀ ���~����Ӌ �� ������ |

�� һ��ȵ��ڵ��L�ڂ��� ��Ͷ�Y |

�������L�ڂ���Ͷ�Y����һ��ȵ��ڵĔ���� |

| �� һ��ȵ��ڵ��L��ؓ�� |

�����L�ڽ��͡������L��ؓ����һ��ȵ��ڵĔ���� |

| �۴�؛ |

���������Y��ُ������ԭ���ϡ�������ֵ��Ʒ���������ư��Ʒ���������a�ɱ����͡������Ʒ���ȿ�Ŀ��ĩ�跽���~֮�͜pȥ ����؛���r�ʂ䡱��Ľ��~���� |

| �ܴ����M�ã��Y�a�� |

�����������M�á��͡��A���M�á���Ŀ��ĩ�跽���~֮������ |

����21���������ĸ��������

�����������ĸ���(����)����ӳ��I��һ����Ӌ���g���I�ɹ��Ĉ��������Ҫ��������؟�l����ԭ�t�����ԭ�t��Ҫ��һ����Ӌ���g�ĠI�I�����cͬһ��Ӌ���g�ĠI�I�M��(�ɱ�)����ȣ��ԡ�����-�M��=�������ĕ�Ӌ��ʽ����A�����ո�����롢�M���Լ����������ĸ����Ŀ���헾��ƶ��ɵġ���ӳ��I���I�ɹ��ĕ�Ӌ���������һ���ӑB��Ӌ�����������������

��������������Ҫ�����Ǟ���ʹ�����ṩ��Iӯ�������������Ϣ��

����22���������ĸ�ʽ�̓���(����)

�������������ĸ�ʽ����Ҫ�Іβ�ʽ�Ͷಽʽ�ɷN���҇�Ŀǰ���õ���������ʽ��ಽʽ��������

���������������(����)

| �� �� |

Ӌ �� �� ʽ |

| 1���������I�I�������ĸ��Ҫ�� |

���I�I������=���I�I������-���I�I�ճɱ�-���I�I�ն����� |

| 2�����ɠI�I�����ĸ��Ҫ�� |

�I�I����=���I�I������+�����I������-�I�I�M��-�����M��-ؔ���M�� |

| 3�������������~�ĸ��Ҫ�� |

�������~=�I�I����+Ͷ�Y����+�a�N����+���I�I������-�I�I��֧���� |

| 4�����Ƀ������ĸ��Ҫ�� |

������=�������~-���ö� |

����Ӌ�㹫ʽ��

�����٠I�I����=�I�I����-�I�I�ɱ�-�I�I������-�N���M��-�����M��-ؔ���M��-�Y�a�pֵ�pʧ+���ʃrֵ׃�ӓp��(�pʧ��-)+Ͷ�Y����(�pʧ��-);

�������������~=�I�I����(̝��-)+�I�I������-�I�I��֧��������=�������~(̝��-)-���ö�

����23���������ľ��Ʒ���(�˽�)

�����҇�����������һ���O�С��������͡�������Ӌ�����əڡ�

�������еġ��������ڷ�ӳ���Ŀ�ı����H�l���������еġ�������Ӌ�����ڷ�ӳ���Ŀ�������������ĩֹ����Ӌ���H�l�������ھ�����r�����������P�p���Ŀ�ı�����Ӌ�l���~Ӌ�����С�

����24���F���������ĸ��������

�����F���������ĸ���(����)����ӳ��I��һ����Ӌ���g�����P�F��ͬF��ȃr�������������Ĉ����

�������У��F����ָ��I�Ď��F�𡢿����S�r����֧���Ĵ��������F���y�д�����؛���Y��;�F��ȃr���ָ��I���е����̡������ԏ��������D�Q����֪���~�ĬF�𡢃rֵ׃���L�U��С��Ͷ�Y��

�����F����������ָһ����Ӌ���g��I�F��ͬF��ȃr������������Ĕ�����Ӱ푬F�����������ذ�����I�Ľ��I��ӡ�Ͷ�Y��ӺͻI�Y��ӵ��ճ����I�I�ա�����ע�⣬���������еĽ��I�I�ն�Ӱ푬F����������I�l���Ľ����I�գ���ֻ���漰�F����Ŀ֮�g��׃�ӻ�ǬF���Ŀ֮�g�����p׃�ӣ������l���F������;ֻ�аl���Ľ����I���漰�F����Ŀ�c�ǬF����Ŀ֮�g�����p׃�ӕr���ŕ�Ӱ푬F��������

������Iһ���r�ڃȰl���ĬF�������֞�������������I��ӬF��������Ͷ�Y��ӬF�������ͻI�Y��ӬF��������

�����F��������������(�˽�)��

�����ٱ��ڈ��ʹ�����˽���u�r��I�@�ìF��ͬF��ȃr����������������A�y��Iδ���F������;

�����������f����Iһ�����g�ȬF�������������ԭ���f����I�ă���������֧������������;

�����������ڌ���I�����wؔ�ՠ�r�������^�u�r��

����25���F���������ă��ݺ�ʽ(����)

�����҇���I�ĬF����������������Ȉ�����Ɉ���������a���Y�σɲ��ֽM�ɡ�

�����������ǬF�������������w����Iһ����Ӌ���g�F����������Ϣ��Ҫ�������ṩ���������È��ʽ�����լF�����������|�����η֞鷴ӳ���I��ӬF��������Ͷ�Y��ӬF�������ͻI�Y��ӬF�����������R����ӳ��I�F�F��ȃr��������~��

�����a���Y�ϰ��������փ��ݣ�

����1)���������{���齛�I��ӬF������(�����g�ӷ����ƽ��I��ӬF������);

����2)���漰�F����֧��Ͷ�Y�ͻI�Y���;

����3)�F�F��ȃr���������r��

����26���F���������ľ��Ʒ���(��Ϥ)

| ��� |

���������� |

1.���I��ӬF������

�҇���I����ֱ�ӷ����ƬF�����������������a���Y�����ṩ���g�ӷ����������{���齛�I��ӬF����������Ϣ�� |

1�����N����Ʒ���ṩ�ڄ��յ��ĬF�� |

| 2�����յ��Ķ��M��߀���Ŀ |

| 3�����յ��������c���I������P�ĬF���Ŀ |

| 4����ُ�I��Ʒ�����܄ڄ�֧���ĬF���Ŀ |

| 5����֧���o���Լ�����֧���ĬF���Ŀ |

| 6����֧���ĸ�헶��M���Ŀ |

| 7����֧���������c���I������P�ĬF���Ŀ |

| 2.Ͷ�Y��ӬF������ |

1�����ջ�Ͷ�Y���յ��ĬF���Ŀ |

| 2����ȡ��Ͷ�Y�������յ��ĬF���Ŀ |

| 3����̎�ù̶��Y�a���o���Y�a�������L���Y�a���ջصĬF�����~���Ŀ |

| 4�����յ��������cͶ�Y������P�ĬF���Ŀ |

| 5����ُ���̶��Y�a���o���Y�a�������L���Y�a��֧���ĬF���Ŀ |

| 6����Ͷ�Y֧���ĬF���Ŀ |

| 7����֧���������cͶ�Y������P�ĬF���Ŀ |

| 3.�I�Y��ӬF������ |

1��������Ͷ�Y�յ��ĬF���Ŀ |

| 2����ȡ�ý���յ��ĬF���Ŀ |

| 3�����յ��������c�I�Y������P�ĬF���Ŀ |

| 4������߀����֧���ĬF���Ŀ |

| 5���������������������Ϣ֧���ĬF���Ŀ |

| 6����֧���������c�I�Y������P�ĬF���Ŀ |

| ���R��׃�ӌ��F���Ӱ푡��Ŀ�Ϊ���ʾ |

����27���F����������ע��¶�ă���

�����ٌ��������{���齛�I��ӵĬF�����������H�Ͼ��Dz����g�ӷ����ƽ��I��ӵĬF���������ԃ���������A�������g�ӷ���Ҫ�����{�����Ŀ���Է֞��Ĵ��

����1)�]�Ќ��H֧���F����M��;

����2)�]�Ќ��H�յ��F�������;

����3)�����ڽ��I��ӵēp��;

����4)���I�ԑ��Ց����Ŀ�����p׃�ӡ�

��������ԭ�������I��Ӯa���F���������~=������+��Ӱ푽��I��ӬF���������p�ك��������Ŀ-��Ӱ푽��I��ӬF�����������Ӄ��������Ŀ+�c�������o�P�����ӽ��I��ӬF���������Ŀ-�c�������o�P���p�ٽ��I��ӬF���������Ŀ��

�����ڲ��漰�F����֧��Ͷ�Y�ͻI�Y��ӡ��������������D���Y��������һ��ȵ��ڵĿ��D�Q��I��ȯ���͡����Y����̶��Y�a�������Ŀ��

�����۬F�������������~��

����28������ע

������ע��ָ�����Y�aؓ���������������F���������ȕ�Ӌ�������ʾ�Ŀ�������Mһ�����������������Y�ϣ��Լ���δ�����@Щ�������ʾ�Ŀ���f���ȡ�

| �� |

�Y�aؓ���� |

������ |

�F�������� |

| �o�B��ӑB��� |

�o�B��� |

�ӑB��� |

�ӑB��� |

| �����ĕ�ӋҪ�� |

�Y�a��ؓ���������ߙ��� |

���롢�M�á����� |

�� |

| �ṩ����Ϣ |

���P��Iؔ�ՠ�r����Ϣ����������������֧������ |

���P��I���I�ɹ�����Ϣ������ӯ������ |

���P��I�F����������Ϣ�������� �I���I��r�Ƿ����ã��������� �� �� |

| ��ʽ |

�~��ʽ�͈��ʽ���҇������~��ʽ |

�β�ʽ�Ͷಽʽ���҇����öಽʽ |

�Ɉ���������a���Y�σɲ��ֽM�� |

| ��Ҫ���� |

�Y�a��ؓ���������ߙ��� |

���I�I���������I�I �������������~�������� |

���I��ӬF���������I�Y��ӬF������Ͷ�Y��ӬF������ |

�������P���]��

����2014��������ԇ���м������YԴ����ԇָ�υR��

����2013��������ԇ���м����̹��������A�v�x�R��

����2013�꽛������ԇ���}|��|����|����|���d�R��

������ԇ���e�߄���2014�꽛������ԇ��ָ��

���d

���d