����>>>>>2015�꽛�������м����ڡ��¹��o���v�x�R��

������ ���ڄ����c�lչ

��һ�� ���ڄ���

����һ�����ڄ��¸���

����(һ)���ڄ��µĺ��x

�������ڄ��¾����ڽ����I��ȸ��NҪ��֮�g�����µĽM�ϡ�

����1.�M�x�Ľ��ڄ�����ָ���ڹ��ߵĄ��¡���1961�����������y���״��Ƴ��Ĵ��~���D���ڴ��(CDs)����͘�־��

����2.�V�x�Ľ��ڄ��°������ڹ��ߡ����ڙC���������Ј��Լ������ƶȵĄ��¡�

����(��)���ڄ��µ���Փ(���ո���Փ����Ҫ�^�c)

����1.�������ļs���T�¼��f

�������ڄ������^���ڽM����������������p�p�ⲿ���ډ��ƶ���ȡ�����l�О飬����Ŭ�������͜p�pʩ�ӽo�^������I�Ľ��I�s���У����F���ڹ��ߺͽ��ڽ��Ą��µġ�

�������ډ��ƣ�һ�ǁ��������Ľ��ڹ��ƺ��Ј��������ⲿ�������@�N���ⲿ�l��׃�������µĽ��ڄ���Ҫ�����ܴ�Ĵ��r;���ǁ��Խ��ڙC���Ȳ��ĉ��ƣ����˱��Ͻ����Y�a���������Ե�ͬ�r��߀��һ���������ʣ��Ա��⽛�I�L�U�����ڙC������ƶ�һϵ�е�Ҏ�¹����ƶȣ��@ЩҎ���ƶ�һ���汣���˽��ڙC���\�I�ķ�������ͬ�rҲ�γ��˃Ȳ��Ľ��ډ��ơ�

����2.�P���ġ����ɨD�D���ơ�������Փ

�������ڄ�����������Ľ��������c�����������භ�����^�̺ͽY�������������^�������w֮�g�IJ��ĵĽY����

�������ڙC����������������ɵ������½��ͽ��I�����Ⱦ��������������DŽ��£��Դˁ�Ҏ�ܹ��ơ��J����ڄ����ǡ����¨D�D���ƨD�D�ل��¨D�D�ٹ��ơ��ĄӑB�^�̡�

����3.�ƶȌW�ɵĽ��ڄ�����Փ

�����Z˹�����S˹���������Ľ����lչʷ�ĽǶȁ��о����ڄ��¡��J����ڄ�����һ�N�c�����ƶ��Ӱ푡�����������ƶ�׃��ڹ��Ƈ����Ӌ�������w�ƺͼ���������Ј������w���£����������н��ڄ��¡����ڄ���ֻ�ܰl�����ܹ��Ƶ��Ј������У����������Ĺ��ƺ��A��������һ�N�����ƶȄ��¡�

����4.���ڄ��½��׳ɱ���Փ

����ϣ��˹����h˹��1976������ġ����ڄ��µ�֧�������ǽ��ͽ��׳ɱ������ͽ��׳ɱ��ǽ��ڄ��µ���Ҫ�әC�����ҽ��ڄ����H���nj��Ƽ��M�����µĽ��׳ɱ����͵�ֱ�ӷ�����

�����������ڄ��µĄ���

����1.���ڹ��Ƶķ���

����2.�Ј�������څ����

����3.���������

����4.�ƌW���g���M��

�����������ڄ��µ���Ҫ����

�������ڄ��µķ��

���������µ����w�턝�֣����ڄ��¿��Է֞��Ј������ͺ����������͡�

���������µĄ���턝�֣����ڄ��¿��Է֞��ӱܹ����͡�Ҏ���L�U�͡����g�Ƅ��ͺ���ؔ�͵ȡ�

���������µă��݁턝�֣����ڄ��¿��Է֞��ƶȄ��¡��I�Մ��¡����߄��¡�

��������1?���x�}�������µ����w���֣����ڄ��¿��Է֞�( )����͡�

����A.�Ј�������

����B.����������

����C.�͑�������

����D.��I������

����E.�y��������

���������_�𰸡�AB

�������𰸽��������}������ڄ��µķ�������µ����w�턝�֣����ڄ��¿��Է֞��Ј������ͺ����������͡�

����(һ)�����ƶȵĄ���

�������^�����ƶȵĄ�����ָ�����wϵ�c���ڽY���Ĵ�����׃������Ҫ���F�������������棺

����1.�֘I�����ƶȵĸ�׃

�����vʷ����������ġ�ȫ���y���ơ���������������ġ��֘I�y���ơ���

����1999�꣬�������S�̘I�y�л�I���I��

����2.���̘I�y���c���y�н��ڙC����ʩ��ͬ�����ƶȵĸ�׃

�����vʷ�����̘I�y�о����^����Ĺ����ƶȡ�

����څ�ݣ��sС�y���c���y�н��ڙC�������IJ�e��

����3.�����Ј������ƶ�څ������������ʹ���H�����Ј��Ϳ���y�ИI�ի@�ØO��lչ

��������2?���x�}�������ƶȵĄ�����ָ( )��

����A.�c���H�T����܉

����B.��I���I���֘I���I���D׃

����C.�����wϵ�c���ڽY������׃��

����D.�̘I�y���c���y�н��ڙC�������

���������_�𰸡�C

�������𰸽��������}��������ƶȄ��µĸ�������ƶȵĄ�����ָ�����wϵ�c���ڽY������׃����

����(��)���ژI�յĄ���(�̘I�y�ИI�Մ���)

����1.ؓ���I�յĄ���

������Ҫ���F���̘I�y�еĴ��I���ϡ�

����(1)������y�I�գ����O�c��չ���ʹ�ʽ��

�����̘I�y�д��I�յĄ����w�F�ڌ����y�I�յĸ��졢���ʹ�ʽ�Ą��O�c��չ�ϣ���lչڅ�ݱ��F�������Ă����棺

�����ٴ��߹��ܵĶ��ӻ����������Ɇ�һ�������ܷ���lչ��

�����ڴ���Cȯ��������׃����^ȥ�ǷN�̶��Ă���������ʽ��ȡ����֮���ǿ����ڶ����Ј�����ͨ�D���Ѓr�Cȯ��ʽ������~���D��εȡ�

�����۴��I�ղ�����㻯�����_������ȡ�ӋϢ���D�~�ȘI�վ���Ӌ��C������

�����ܴ��Y���l��׃���������ڴ������½������ڼ����������������

����(2)���O���ʹ���~����

�����̘I�y�е����ʹ���~�����^���廨���T��������̎�����Ի�ͻ����ӭ�����Ј���ͬ�͑��IJ�ͬ�����磺���D֧�������~��(NOW)��

����(3)�U������ķ����c��;��

����ؓ���I�Մ��µ���KĿ�ľ��ǔU���̘I�y��ԭʼ�����Y����Դ�����ң�ͨ�^���N��������Ҏ�Ą��I�յļ��g̎�����p�ٻ��ӱܷ������ʂ���ʵļs�����Ķ���������������

����2.�Y�a�I�յĄ���

�����̘I�y�е��Y�a�I�յĄ�����Ҫ���F���J��I���ϣ����w���F�������Ă����棺

����(1)�J��Y����׃�������ڡ��L��(���M���J)

����(2)�J���Cȯ�����磺ס����Ѻ�J���Cȯ����

����(3)�c�Ј���������ϵ���J����ʽ�����Ƴ����磺���������J���׃���ʵ�Ѻ�J����{����Ѻ�J�

����(4)�J��I�ա����⻯�����磺��ُ�f�h���J���~�ȡ����D���J����Z��ѭ�h�J��f�h��Ʊ���l�б�����

�������⣬�CȯͶ�Y�I���ϵĄ�����Ҫ�У���ָ�ڙࡢ��Ʊ�ڙ����ʽ��

�����Y�a�I�Մ��µ�Ŀ���Ǟ��˽����L�U�����տ͑����U�����桢�p���Y��������ָ�ˌ����̘I�y���Y���\�����������ƣ��Լ��I�շ�������ıO�����Ƶȡ�

����3.���g�I�յĄ���

�������g�I�յĄ��£��ص�׃���̘I�y�Ђ��y�ĘI�սY�������̘I�y���ҵ����µġ�����������L�c�����̘I�y�еİlչ�a���˘O���Ӱ푡����w���F�ڣ�

������һ�����g�I���I��O�ȔU��;

�����ڶ������g�I�յ�����ռ�y�ИI�տ�����ı��ز�������;

�����������F����I��Ҫ�̘I�y���ṩ���С����U��������ͨ���F���������Ϣ��ԃ�ȶ�N���g�I�գ��Ķ�ʹ�y���Pϵ�ӏ����̘I�y�С��f�ܡ��ĵ�λ����얹�;

�������ģ����g�I�Մ��µ����}�����Ӌ��C�ďV�����ã���ʹ�̘I�y�ИI�ռӿ���ӻ��M�̡�

�����̘I�y�����g�I�Մ��µă�����Ҫ�����·��棺

����(1)�Y��I�յĄ��¡�

����(2)���ИI�յĄ��¡�

����(3)�F�����I�յĄ��¡�

����(4)��Ϣ��ԃ����Ą��¡�

����(5)�Ԅӻ����յĄ��¡�

�����̘I�y�е����g�I�Մ��£� �O���ˬF���©�p�ʣ��p�������J�Y��IJ����탦�䣬������Y��������ԣ��Ķ�������y�е�ӯ��ˮƽ��

����4.����I�Մ���

��������I�յĄәC��Ҏ�ܽ��ڱO�܌��Y�����Ҫ��

����Ŀǰ��Ҫ�ı���I�հ������Q����ͨ�I��(�̘I�����C���y�гЃ��RƱ)�����ڱ��C�I��(���������������C)�������aƷ�I��(���Q����؛���h�ڡ��ڙ�)��

����(��)���ڹ��ߵĄ���

�������ڹ��ߵĄ����ǽ��ڄ���������Ҫ�ă��ݡ�

����1.�������ߵĄ���

���������Ĵ����У����ڴ����ڴ�������ȣ��ڽ��ڹ��ߵĄ����^���У��@Щ�������ߵĽ������Ѵ��ƣ��γ���һЩȫ�µĴ��ߡ�

����2.���~���D���ڴ��(CDs)

�����̘I�y�еĶ��ڴ�������^�ߵ����ʶ������Y�𣬵����������c�����������Բ

�����S�����ڙC�������ļӄ���CDsҲ���F���S���µ�׃�N��

����(1)��׃���ʶ��ڴ�Ρ�

����(2)ţ�ж��ڴ�Ρ��]�й̶���Ϣ���棬�����c�˜��ՠ�500ָ��ϵ��

����(3)�P�����ڴ�Σ�������y���������l�еĿ��D���ڴ�Σ������λ�ڼ~�s����������y�аl�С�

����(4)�W������Ԫ��Σ������y���ښW���Ľ����Ј��ϰl�еĶ��ڴ�Σ������������Y�𣬲�������������ʂ��ʹ��C��

����3.�����������ߵĄ���

����(1)�h�ںϼs

�����ٽ����p���ںϼs��Ҏ����δ��ijһ�_���r�g�Լs���r��ُ�I�����һ������ij�N�Y�a�ĺϼs��

�����ڷN��h�����ʅf�h���h����R�ϼs���h�ڹ�Ʊ�ϼs�ȣ������е��h�����ʅf�h�lչ��졣

�������h�ںϼs������������D���L�U��

�������h�ںϼs�������������ߵ�ʼ�档

����(2)������؛

�������I�u�p����ӆ�Ę˜ʻ��ϼs��Ҏ����δ��ijһ�_���r�g�Լs���r��ُ�I�����һ������ij�N�Y�a��(���Կ����˜ʻ����h�ںϼs)

�����ڷN�؛����؛��������؛����ָ��؛�ȡ�

�����۽�����؛������Ҫ�Ĺ��������L�U�D�ƺ̓r��l�F��

�����L�U�D�ƹ���ͨ�^���ڱ�ֵ���F����ԭ�����ڣ�һ�ǬF؛�r���c��؛�r��׃��څ��һ��;�����S����؛�������R������؛�r���Ք��ڬF؛�r�r��l�F������ҪԴ����؛���Ĺ��_���r���יC�ơ�

����(3)�����ڙ�

�������ڙ࣬�ַQ�x��࣬��һ�N�����ϼs���o����������ڼs���ĕr�g�ȣ����ڴ˕r�g֮ǰ���κν��וr�̣����s���ăr���I�M���u��һ������ij�N�Y�a�ę�����

�����ڷ�����q�ڙࡢ�����ڙࡣ

�����������ڙ��I�u�p���������x�յIJ����Q�ԣ��ڙ��I���������������M�����ڱ�ֵ�������L�U�i����һ���ķ����ȡ�

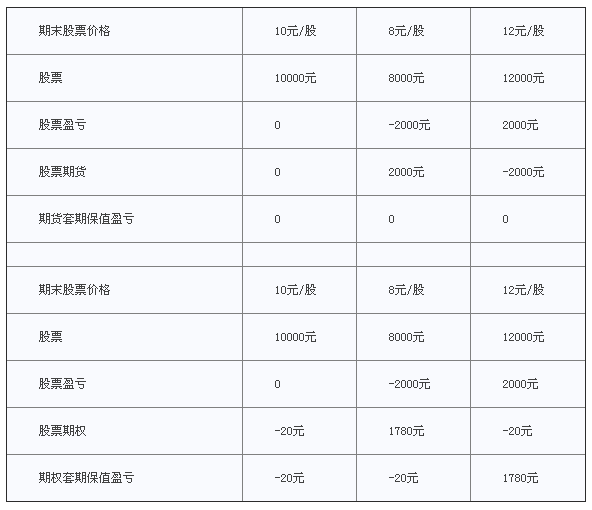

�����a������

����Ͷ�Y�߳��й�Ʊ���^1000�ɣ��r��10Ԫ/�ɡ����ù�Ʊ��؛���^��Ʊ�����ڙ���^���ڱ�ֵ(���O��؛�c��Ʊ�r��һ��)���O��؛���I��r��10Ԫ/�ɣ��ڙ����Ѓr��10Ԫ/�ɣ��ڙ��M20Ԫ�����ڱ�ֵЧ�����£�

����(4)���ڻ��Q

�����ٽ��ڻ��Q��ָ�ɂ���ɂ����Ϯ����������A�ȼs����Ҏ�t����δ��һ�Εr�ڃȣ����ཻ�Qһϵ�ЬF������(������Ϣ���r���)�Ľ��ס�

�����ڷ�����ʻ��Q��؛�Ż��Q����Ʊ���Q�����滥�Q��

������Ҫ���{���ǣ����ڙ���������������ڹ��߽����p����ͬ���R�ͳГ��������L�U���L�U����Q;���ڙཻ���L�U���I�u�p��֮�g�ķֲ������Q���ڙ��I���ēpʧ������(�ڙ��M)������o��;���ڙ��u����������(�ڙ��M)�����pʧ�o�ޡ�

�Pע"������"�ٷ���,�@ȡ�����r�g�����^�n�̵�!

�Pע"������"�ٷ���,�@ȡ�����r�g�����^�n�̵�!

������ҕ�l�}�����֙C�}�����d��ح������"��ԇ�ɽ�����"

�������P���]��

����2015�꽛�������м��������A��ģ�Mԇ�}�R��

����2015�꽛�������м����ڡ�ȫ��ģ�Mԇ�}�R��

����2015��������ԇ���м��������A���¹����}�R��

����2015�꽛�������м��������A�����ù�ʽ�R��

����2009-2014���������м��������A�����}���𰸽���

���d

���d