�������������Y�����

�����Ŀ��Ͷ�Y�е������Y����ָ�����a���I���ĿͶ�a���M���������a�\�I������ُ�Iԭ���ϡ�ȼ�ϣ�֧�����Y���������I�M�õ���������D�Y�𣬼�Ͷ�a���γɵ������Y�a������ؓ���IJ��~��

����������Ͷ�YҲ���L��ռ�õ�Ͷ�Y��

���������ĿӋ����ĩ��������ȫ�������Y��

����(һ)���Ԕ�����㷨

�������������x

����1.���D�Δ���Ӌ��

���������D�Δ�=360/������D�씵

��������������Y��ƽ��ռ���~=���D�~/���D�Δ�

����2.�����Y�a�Ĺ���(��헃���)

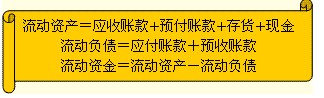

��������؛����

������؛=��ُԭ���ϡ�ȼ��+��������+�ڮaƷ+�a��Ʒ(7-11)

������ُԭ���ϡ�ȼ��ռ���Y��=����ُԭ���ϡ�ȼ���M��/������D�Δ�(7-12)

������������=�����������M��/�����������D��(7-13)

�����ڮaƷ=(����ُԭ���ϡ�ȼ�τ����M+�깤�Y�������M+�������M+�����������M)/�ڮaƷ���D�Δ�(7-14)

�����a��Ʒ=(�꽛�I�ɱ�-��I�I�M��)/�a��Ʒ�܇��Δ�(7-15)

�����������~�����(�d�N)

�������A���~�����(����)

�������F�����

����3.����ؓ���Ĺ���

��������ؓ����ָ����һ��(��һ��)���߳��^һ���һ���I�I���ڃȃ�߀�Ă�ȯ��

�����������~��

�������A���~��

����(��)�U��ָ�˹��㷨

�����������F��ͬ���I�Č��H�Y�ϣ���ø��N�����Y����ָ�ˣ�������ИI���T�o���ą���ֵ���ֵ�����磬�N�����롢�̶��Y�aͶ�Y��ij�����ʡ�

���������}1�����x�}����2007�����}���ڹ̶��Y�aͶ�Y���㾎�Ʒ����У������ѽ��ɵ�����Ŀ��Ͷ�Y�~�����a�����͔M���Ŀ�����a����������M���ĿͶ�Y�~�ķ�����( )��

����A.�Y�����D�ʷ�

����B.�O���M�ðٷֱȹ��㷨

����C.���a����ָ����

����D.��rָ�˹��㷨

����[��]C

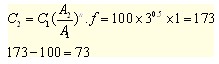

���������}2�����x�}��ԭ���ծa����10����ij���a�b��Ͷ�Y��100�f��Ԫ���F�M�����Ƶ����a�b�ã����a������ԭ�е����Ӄɱ��������a����ָ������ӋͶ�Y�~�����Ӽs( )�f��Ԫ��(��֪��s�a����ָ����0.5��f=1)

����A.141

����B.173

����C.73

����D.41

����[��]C

����[����]ע���ԭ�����Ӄɱ�����ζ��A2/A1=3

���������}3�����x�}����2007�����}�����M�������Y�����r�������Y�����D�~�����D�ٶ�֮�g���Pϵ�������������Y��ĸ�������Y�a������ؓ���քe�M�й���ķ�����( )��

����A.����ָ�˷�

����B.�U��ָ�˷�

����C.���Ԕ�����㷨

����D.Ͷ�Y����ָ�˷�

����[��]C

����[����]���Ԕ�����㷨�Ǹ����Y�����D�~�����D�ٶ�֮�g���Pϵ�������������Y��ĸ�������Y�a������ؓ���քe�M�й��㣬����x�C���_��

����

���P���]��

����2011����������������A���A���v�x�R��

����2011�꽛�������м��������A���v�x�R��

����2010�꽛������ԇ�ɿ���ԃ�r�g����ʽ�A��

���d

���d