�����鿴�R����2011��(j��ng)��(j��)����ԇ���м��̘I(y��)�����v�Pӛ�R��

�����ڶ���(ji��)����Ʒ��ͨ��I(y��)��(j��ng)�I�Q�߷���

����һ���_���͛Q��

�����_���͛Q�߷������rֵ�����������������������M(f��i)�÷��������YԴ���õľ���Ҏ(gu��)�����ȵȡ�

�����̲���ֻ��Bǰ�ɷN���rֵ����������������������

����(һ)�rֵ������

�������ľ��DZ��^���x�������M(f��i)���c�M��Q��Ŀ��(bi��o)�ij̶�(�����ijɹ�)�����M(f��i)С����ʹĿ��(bi��o)�õ��^�õĝM��ķ��������DZ��^�M��ķ�����

��������Ҫ��(sh��)�F(xi��n)��Ŀ��(bi��o)�IJ�ͬ���֞��һĿ��(bi��o)�Q�ߺͶ�Ŀ��(bi��o)�Q�ߡ�

����1.��һĿ��(bi��o)�Q�ߣ��rֵϵ��(sh��)=����(�ɹ�)/�M(f��i)��

������ʽ��v=F/C

����VԽ���f�������ărֵԽ��

����2.��Ŀ��(bi��o)�Q��

�����Q����Ҫ�M�����Ŀ��(bi��o)����Ҫ��Q�ɂ����}��һ�ǽo����Ŀ��(bi��o)�_����(qu��n)�أ����ǽy(t��ng)һ������(bi��o)��(zh��n)����Ό��Ј�ռ����(�ٷֱ�)���N���~(�fԪ)�y(t��ng)һ��һ��Ӌ(j��)���(bi��o)��(zh��n)����Q�����ǿ��Բ�ȡ��Ӌ(j��)�֡������߶��Q��ɽ��~��

����(��)������������

����1.�N�۳ɱ�����

�������ɱ����N�������P(gu��n)ϵ���ɱ��֞�̶��ɱ���׃�ӳɱ���

����(1)�̶��ɱ�(K)���̶��ɱ���ָ���İl(f��)���~һ�㲻ֱ���S�N���������ӻ�p�ٶ�׃�ӵ��Dz����M(f��i)��(��̶��Y�a(ch��n)���f����I(y��)�����M(f��i)���T���������Y)��

����(2)׃�ӳɱ�(C1Q)��׃�ӳɱ���ָ�ڽ�(j��ng)�IҪ�غ���Ʒ�r��׃�ėl���£����İl(f��)���~�S�N���������ӻ�p�ٶ���������׃�ӵ��Dz����M(f��i)�á���ُ�M(j��n)��Ʒ���r���M(j��n)��؛�M(f��i)����Ʒ�����M(f��i)���\(y��n)ݔ�M(f��i)�ȡ��@���ֳɱ�(�M(f��i)��)���S���N���������ӻ�p�ٶ����p�ģ����ԷQ��׃�ӳɱ���׃�ӳɱ�(C1Q)�е�C1���λ��Ʒ��׃�ӳɱ���Q��ʾ�N������

����(3)�N�ۿ��ɱ���W=K+C1Q

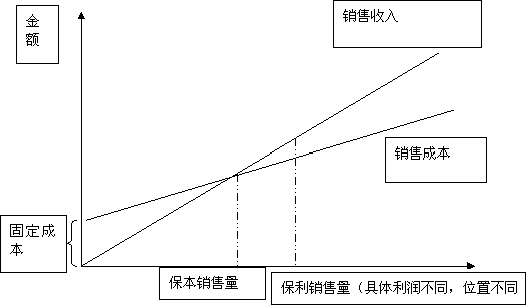

����2.�N�����룺�r���N����

����3.ӯ̝�D(zhu��n)���c(di��n)����

�����N������=�N�۳ɱ�=�̶��ɱ�+׃�ӳɱ�(����)

�����N������=�N�۳ɱ�+Ŀ��(bi��o)����(����)

����ע��һ��С���׃���M(f��i)��=׃�ӳɱ��®a(ch��n)Ʒ�r

����4.ӯ��Ŀ��(bi��o)����

������Ʒ��ͨ��I(y��)��ӯ�������N������p�N�ۿ��ɱ�������ֵ�r����ʾ��ӯ��;��ؓ(f��)ֵ����ʾ̝�p;����r��������

���������N���~���ڱ����N��������ij�N��Ʒ���N�ۆr��

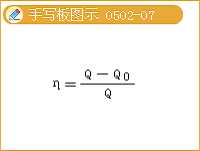

����5.��(j��ng)�I��ȫ�ʷ���

�����Ƿ�ӳ��(j��ng)�I��ȫ�̶Ȼ��L(f��ng)�U�̶ȴ�С��ָ��(bi��o)����ʽ����(eta)=(Q-Q0)/Q

������(sh��)�H�ϣ��f���A(y��)Ӌ(j��)�N�����ȱ����N����Խ�ߣ���ô��(j��ng)�I�ͼs��ȫ���@�����w��(sh��)ֵ��(sh��)�H���x�����f��������I(y��)���f�������Գ����A(y��)Ӌ(j��)�N���������(n��i)��ƫ�

����һ��ģ�����40%���ϣ���ʾ��(j��ng)�I�ܰ�ȫ;����30%��40%֮�g����ʾ��(j��ng)�I���^��ȫ;����20%��30%֮�g����ʾ��(j��ng)�I��̫��;����10%��20%֮�g����ʾ��(j��ng)�IҪ����ע����;����10%���£���ʾ��(j��ng)�I̎��Σ�U�A�Ρ�

����6.Ť̝��ӯ������

�������P(gu��n)朽ӣ�

����2011�꽛(j��ng)��(j��)�����c(di��n)��V�R��(����+�м�)

����2010�꽛(j��ng)��(j��)����ԇ���}���𰸅R��

����2011�м���(j��ng)��(j��)����ԇ���м��̘I(y��)��ͬ����(x��)�}

����2011��(j��ng)��(j��)����ԇ����Ŀ�̲�׃�������R��

���d

���d