�����c���鿴��2017������Ӌ�ĘI�Y��ԇ����Ӌ���A��֪�R�c�R��

����2017��1��1����ʩ�Е�Ӌ�ĘI�Y��ԇ�´�V���´�V�c�f��V���ȃ���׃���࣬���С���������ˡ���Ӌ���A���´�V��ԇ֪�R�c!�������Ԏ����V���2017�걱����Ӌ�ĘI�Y��ԇ�Ŀ�����Ч�俼!

����֪�R�c����Ӌ�Č���

����1.��Ӌ����

����(1)��ָ��Ӌ������ͱO���ă��ݡ�

����(2)�����a�^������؛�ű��F�Ľ�����ӣ����Y���\�ӻ�rֵ�\�ӡ�

����(3)�ض����w�܉���؛�ű��F�Ľ�����ӡ�

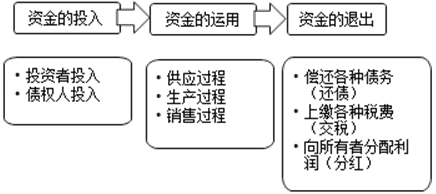

����2.���I��I���Y���\��ͨ�����F���Y��Ͷ�롢�Y���\�ú��Y���˳������^�̡�

����

����(1)�Y���Ͷ��

�����Y�������I������(Ͷ�Y��)Ͷ����Y��͂�����Ͷ����Y���ɲ��֣�ǰ�ߌ�����I�����ߙ��棬���ߌ�����I�����˙��漴��Iؓ����

����(2)�Y����\��

�����ٹ����^��

������Iُ�Iԭ���ϡ�ُ�I���a�O�䣬�l�������M���\ݔ�M���bж�M�Ȳ��ϲ�ُ�ɱ����c������λ�l��؛��ĽY���Pϵ��

���������a�^��

������I�l��ԭ�������ĵIJ����M���̶��Y�aĥ�p�����f�M�����a���˄ڄӺ��M���˹��M��;ͬ�r��߀���l����I�c����֮�g�Ĺ��Y�Y���Pϵ���c���P��λ֮�g�ĄڄսY���Pϵ�ȡ�

�������N���^��

������I�l�������P�N���M�á��ջ�؛��ȘI�ջ�ӣ���ُͬ؛��λ�l��؛��Y���Pϵ�ȡ�

����(3)�Y���˳�

�����Y���˳��^�̰�����߀��헂���(���)�����U��헶��M���������߷��������ȡ�

����֪�R�c����ӋĿ��

������ӋĿ����ָ��ؔ�Օ�Ӌ���ʹ�����ṩ�c��Iؔ�ՠ�r�����I�ɹ��ͬF�����������P�ĕ�Ӌ��Ϣ����ӳ��I���������؟��������r��������ؔ�Օ�Ӌ���ʹ�������������Q�ߡ�

����1.��ӳ��I���������؟��������r��

����2.����Ϣʹ�����ṩ�Q�����õĕ�Ӌ��Ϣ��

��Ӌ�ĘI�f�}�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

����2017���Ӌ�ĘI�Y��ԇ�����r�g����ԇ�r�g���}

����2017�걱����Ӌ�ĘI�Y��ԇ�����俼���}

����2017�걱����Ӌ�ĘI�Y��ԇ������Ҋ���}�����

����2017�걱����Ӌ�ĘI�Y��ԇ�����r�g

����2017�걱����Ӌ�ĘI�Y��ԇ�r�g