�W�v| �߿� ���� �Կ� �ɿ������Z| ������ �̄�Ӣ�Z ����Ӣ�Z �QӢ�Z���Y��| ���ՆT ���P�T �y�ЏĘI �Cȯ�ĘI ��z�T��Ӌ��C| �ȿ� ܛ��

����| ���쎟 ��r�� �O�펟 ��ȫ�� ��ԃ�� �Y���� ���r������Ӌ| ��Ӌ�Q ע��CPA ������ ���Վ� �u�������t�W| �l���Y�� �t�� ˎ�� [����]

| �������ԇ��Փ����Exam8ҕ������ԇ�̳����W�j�n���������n����ģ�M��ԇ�������ęn���_��У�@��Ӣ�Z�W�� | ||

| 2010���� | �ԌW��ԇ | ���˸߿� | �� �� �� | ���ɴTʿ | MBA/MPA | �� �� Ժ | ||

| ������ | �̄�Ӣ�Z | ����Ӣ�Z | �Q���Z | �QӢ�Z | ��˼ | ���g�P�g | GRE GMAT | ���Z | �и� | ||

| ��˼ | ���Č��� | �¸��� | �Կ�Ӣ�Z | �����cӢ���������������n�Z | ����TӢ�Z | ||

| �����TӢ�Z | ����Ӣ�Z���� | ||

| �ȼ���ԇ | ˮƽ��ԇ | ܛ�J�C | ˼���J�C | Oracle�J�C | Linux�J�C | ||

| ���ՆT | ���P�T | ��z�T | ���N�T | ˾����ԇ | ���ο�ԇ | �̎��Y�� | ���H�̄Վ� | ���ΆT | ||

| ���C�T | ������ | �r���b�C�� | �y�ЏĘI�Y�� | �Cȯ�ĘI�Y�� | �����YԴ���펟 | ������ԃ�� | ||

| ��؛�ĘI�Y�� | ��������� | ||

| ��Ӌ�Q | ע��CPA | ������ | �yӋ�� | ע�Զ��Վ� | �u���� | ���㎟ | �ߕ� | ACCA | ��Ӌ�� | ||

| ����� | ��Ӌ�C | ||

| ���쎟��һ���������� | ��r�� | �O�펟 | ��ȫ�� | ��ԃ�� | �Y���� | ������ | ��ȫ�u�r�� | ||

| ���r�������خa���r�����ع��r�� | �O��O�펟 | �r�����̎� | �|���Y�� | ���خa���o�� | ��r�T | ||

| Ͷ�Y�Ŀ���� | ���ش����� | �h���� | �h��Ӱ��u�r | ��I���펟 | ����Ҏ���� | ��·�O�펟 | ||

| ��·��r���̎� | �Иˎ� | ||

| �̘I�oʿ | �̘I�t�� | �̘Iˎ�� | �l���Y�� | ||

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2009�걱����Ӌ�C��ԇ��Ӌ���Aģ�Mԇ�}����

2009�걱����Ӌ�C��ԇ��Ӌ���Aģ�Mԇ�}����

2009���Ӌ�C��ԇ��Ӌ���A�����_��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2010���Ӌ�C��ԇ����Ӌ���A֪�R��ģ�Mԇ��

2009�걱����Ӌ�C��ԇ��Ӌ���Aģ�Mԇ�}����

2009�걱����Ӌ�C��ԇ��Ӌ���Aģ�Mԇ�}����

2009���Ӌ�C��ԇ��Ӌ���A�����_��ģ�Mԇ��

2009���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�c�I��

2009���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�c�I��

2009���Ӌ�C��ԇ��Ӌ���սK�O�A�yԇ�}(����

2009���Ӌ�C��ԇ��Ӌ���սK�O�A�yԇ�}(һ��

2009���Ӌ�C��ԇ��Ӌ���A�_��ģ�Mԇ�}(�ġ�

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009�걱��������Ӌ��㻯�A�yԇ�}��������

2009���Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�c�I��

2009���Ӌ�C��ԇ��Ӌ���սK�O�A�yԇ�}(����

2009���Ӌ�C��ԇ��Ӌ���սK�O�A�yԇ�}(һ��

2009���Ӌ�C��ԇ��Ӌ���A�_��ģ�Mԇ�}(�ġ�

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009����ϕ�Ӌ�ĘI��Ӌ��㻯�����A�yԇ��

2009�걱��������Ӌ��㻯�A�yԇ�}��������

2004��(��)��Ӌ�ĘI�Ϻ��Е�Ӌ����ԇ�}

�V�|��2006�ϰ����Ӌ�ĘI��ԇ��ؔ����Ҏ��

�Ϻ�2006�°����Ӌ�ĘI��ԇ����Ӌ���A����

����2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

�V�|��2006�°����Ӌ�ĘI��ԇ��ؔ����Ҏ��

�V�|��2004�ϰ����Ӌ�ĘI��ԇ��ؔ����Ҏ��

����2007���Ӌ�ĘI��ԇ����Ӌ���A�����}

���2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

���2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

���K2004���Ӌ�ĘI��ԇ����Ӌ���A�����}

�V�|��2006�ϰ����Ӌ�ĘI��ԇ��ؔ����Ҏ��

�Ϻ�2006�°����Ӌ�ĘI��ԇ����Ӌ���A����

����2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

�V�|��2006�°����Ӌ�ĘI��ԇ��ؔ����Ҏ��

�V�|��2004�ϰ����Ӌ�ĘI��ԇ��ؔ����Ҏ��

����2007���Ӌ�ĘI��ԇ����Ӌ���A�����}

���2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

���2003���Ӌ�ĘI��ԇ����Ӌ���A�����}

���K2004���Ӌ�ĘI��ԇ����Ӌ���A�����}

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(1

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(1

2009���Ӌ�ĘI�Y��ԇ���}�A�yԇ���������R

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(8

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(3

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(4

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(2

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(8

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(4

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(3

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(1

2009���Ӌ�ĘI�Y��ԇ���}�A�yԇ���������R

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(8

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(3

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(4

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(2

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(8

2009���Ӌ�ĘI��ԇ����Ӌ���A�����}�A�y��(4

2009��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�A�y��(3

2010���ϰ����Ӌ�C��ԇ��ʡ�����r�g�R��

2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ�R��

��Ӌ�ĘI��ԇ����Ӌ��Ҏ�c�I���¡���V(200

2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ(10)

2009���Ӌ�C��ԇ����Ҏ�c���¡����c���݅R��

��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�������x�}

2009���Ӌ�ĘI��ԇ����Ӌ���A���¹�����(1)

��Ӌ�ĘI��ԇ����Ӌ���A����V(2009����ӆ��)

2009��Ӌ�ĘI��ԇ��������Ӌ��㻯�������}�R

2009���Ӌ�C��ԇ����Ҏ�c���¡����c����(10)

2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ�R��

��Ӌ�ĘI��ԇ����Ӌ��Ҏ�c�I���¡���V(200

2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ(10)

2009���Ӌ�C��ԇ����Ҏ�c���¡����c���݅R��

��Ӌ�ĘI��ԇ����Ҏ�c���¡����}�������x�}

2009���Ӌ�ĘI��ԇ����Ӌ���A���¹�����(1)

��Ӌ�ĘI��ԇ����Ӌ���A����V(2009����ӆ��)

2009��Ӌ�ĘI��ԇ��������Ӌ��㻯�������}�R

2009���Ӌ�C��ԇ����Ҏ�c���¡����c����(10)

�������S�L��

2009���Ӌ�C��ԇ����Ӌ���A�����c֪�R�v��(4)

��ԇ�������˕�Ӌ�C��ԇ����Ӌ���A�����c�����v�⣬��������������c��얹�֪�R���������⣬ϣ������ҵĂ俼����������

����4.�~������

����(1)���跽���͡��J����ӛ�~��̖�c�F�������еĽ��J����������ͬ�ĺ��x���ڽ��Jӛ�~���£�����ͬ���|���~�������衱�͡��J���ĺ��x������ͬ���Թ��I��I������������|�~���ġ��衱�����J�����x���Ը������3-4��ʾ��

�������Y������~���Y�����c

�������Y�a�� �ɱ��� �M�������ӛ�跽���p��ӛ�J��;

����ؓ���������ߙ��桢���������ӛ�J�����p��ӛ�跽

����(�Y�a���������硰��Ӌ���f���ȵ֜p���|�~�������c�Y�a������෴������ӛ�J�����p��ӛ�跽)

�������Y�a��ؓ���������ߙ����һ�������~�������~����һ�������ӷ�;

�������롢�ɱ����M�����ĩ�D�N��һ��o���~���ɱ����M����������~Ҳ���ڽ跽��

�������У���)���g�M�ã�һ��o���~�������ĩҪ�D�롰�������������D�N��o���~;

������)�������M�á���һ��o���~�������ĩҪ�D�롰���a�ɱ������D�N��o���~;

������)�����a�ɱ������ɳ��F�跽���~����ʾ��δ�깤�aƷ�ɱ���

����(2)�\�ý��Jӛ�~�����~���е�ӛ�����I�Օr������ӛ���~���跽���~헷Q����;����ӛ���~���J�����~헷Q���J헣�ÿһ���~���Ľ跽���J����һ�����g������ӛ�Ľ��~�ĺ�Ӌ�~�Q�鱾�ڰl���~���~���跽�Ľ��~��Ӌ�Q��跽���ڰl���~���~���J���Ľ��~��Ӌ�Q���J�����ڰl���~��ÿ���~���Ľ跽���ڰl���~���J�����ڰl���~��ֺ�IJ��~�Q�����~��

�������Y��

�������Y�a��ؓ���������ߙ����

������)�r�c��;

������)һ�������~;

������)���]Ҫ�����p׃�Ӽ����~;

������)�龎���Y�aؓ�����ṩ������

�����ڳɱ�������aƷ����Ռ���w�����M�á�

�����ۓp���

������)�r�ڔ�;

������)һ��o���~;

������)�w��һ�����g�İl���~;

������)�龎���������ṩ������

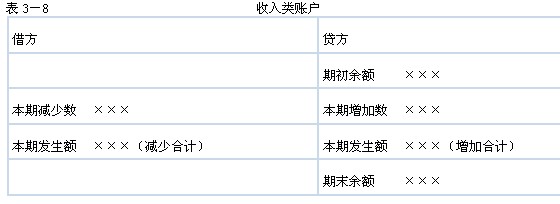

�������~���Ļ����Y�����3-5��3-6��3-7��3-8��ʾ��

����������~����ĩ�����~���Ʌ���ؓ��������ߙ�����~����ĩ���~��Ӌ�㹫ʽ�M��Ӌ�㡣

��������������2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ�R��

��������������2009���Ӌ�ĘI��ԇ����Ӌ���A���¹������R��

���˱��ĵľW��߀���ˣ�

��2009���Ӌ�ĘI��ԇ����Ӌ���A���¹�����(5) (2009-11-16 8:59:05)

��2009���Ӌ�ĘI��ԇ����Ӌ���A���¹�����(4) (2009-11-11 9:36:05)

��2009���Ӌ�C��ԇ����Ӌ���A�����c֪�R�v��(3) (2009-11-10 9:47:17)

��2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ(17) (2009-11-9 9:08:23)

����Ӌ�ĘI��ԇ����Ӌ���A����V(2009����ӆ��) (2009-11-8 10:44:39)

��2009���Ӌ�C��ԇ����Ӌ���A�����c֪�R�v��R�� (2009-11-13 9:28:54)

��2009���Ӌ�ĘI��ԇ����Ӌ���A���¹�����(4) (2009-11-11 9:36:05)

��2009���Ӌ�C��ԇ����Ӌ���A�����c֪�R�v��(3) (2009-11-10 9:47:17)

��2009���Ӌ�C��ԇ����Ӌ���A�������Pӛ(17) (2009-11-9 9:08:23)

����Ӌ�ĘI��ԇ����Ӌ���A����V(2009����ӆ��) (2009-11-8 10:44:39)

��2009���Ӌ�C��ԇ����Ӌ���A�����c֪�R�v��R�� (2009-11-13 9:28:54)

��Ӌ�C��ԇ�����o���̲ģ���ӆ���Ԓ��010-62168566��������>>>

����� --------------------------------------------------------------------------------------

�����Ӌ�C��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ ���҂��������r̎�������D�d����Ӌ�C��ԇ�W���ݣ�Ոע����̎��

���҂��������r̎�������D�d����Ӌ�C��ԇ�W���ݣ�Ոע����̎��

�����Ӌ�C��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ

���҂��������r̎�������D�d����Ӌ�C��ԇ�W���ݣ�Ոע����̎��