�����c���鿴��2016��Ӌ�ĘI(y��)�Y��Ӌ���A�����e�}���𰸅R��

����1[���x�}] �ڌ����F�����r�����б����e�`����(����)��

����A.�����F��P�c���������ɱP�c�ˆT����

����B.�����з���Ч���Ľ�l���ܳ�֎��F��

����C.�����F��P�c����������ԭʼ�{�C

����D.���F��P�c�r���{�ˆT����ڈ�

���������𰸣�A

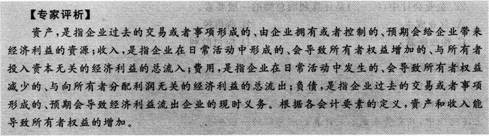

�����������������F��P�c���������F��P�c�Y�������ơ����F��P�c�����������ɱP�c�ˆT�ͳ��{�ˆT���¡�

����2[���x�}]���挦��ؔ�a�����ͱ����e�`����(����)��

����A.ȫ�����Č�����Ҫ���������^���ؔ�a�Լ�������ɶ�ȱ���p�ĵ��F��ؔ�a���Y

����B.���������ͨ���Ǿֲ����

����C.ȫ����������鷶���V�����ݶࡢ�r�g�L�����c�ˆT�ࡢ������������c

����D.ȫ�����ͨ������ĩ����ĩ����ĩ�M��

���������𰸣�A,D

��������������ȫ������nj�ȫ��ؔ�a�M�бP�c�c�ˌ�����Ҫ�M��ȫ��������rͨ����Ҫ�У���K�Q��֮ǰ;��λ���N���ϲ����׃�`���Pϵǰ;������Y������(li��n)�Iǰ;��I(y��)�ɷ��Ƹ���ǰ;�_չȫ����Y�a�u������a���Yǰ;��λ��Ҫؓ؟���{�x����ǰ�ȡ����ֲ�������Ҫ�������������^���ؔ�a���x�A�e�`��

�������������һ���Ǿֲ���飬�磺

����(1)���Q���{�T�r�����F���y�����M����;

����(2)���Q�}�챣�܆T�r���������ܵ�ؔ�a�M�����;

����(3)�l(f��)����Ȼ�ĺ�������r���M�е�����;��Ŀ�����ڲ�����r������؟��

��������Ҳ�������f���������Ͷ��ȫ����飬�������������Ǿֲ����Ҳ������ȫ����顣�x�B���_��

����ȫ����鷶���V�����c�IJ��T�ˆT�࣬�M�C���_��

�����������һ������ĩ����ĩ����ĩ�Y�~�r�M�С��x�D�e�`��

����3[���x�}] ���F���ȱ�˲��ԭ�������t��(����)��

����A.��ӛ�������M�á�B.�Jӛ�������M�á�C.��ӛ���I�I(y��)��֧����D.�Jӛ���I�I(y��)��֧����

���������𰸣�A

�����������������F���ȱ�˲��ԭ�������t����ӛ�������M�á����Jӛ����̎��ؔ�a�p�硱��

����4[���x�}] �R��ӛ�~�{�C�~��̎�������O�ìF���տ�{�C���F��{�C���y���տ�{�C���y�и���{�C���D�~�{�C���Ե�ӛ(����)��

����A.��������~B.������~C.ӛ�~�{�CD.��Ŀ�R����

���������𰸣�A

��������������

����5[���x�}] ���и���У���ĩ���~������ͬ����(����)��

����A.�Y�aB.����C.�����ߙ���D.ؓ��

���������𰸣�C,D

��������������

����6[���x�}]�����P�ڡ��y�д�����~�{��(ji��)�������Д��У����_����(����)��

����A.���o���e���{������y�д�����~������I(y��)�Ʉ��õ��y�д�

����B.���F���ƶ�Ҏ(gu��)�������ܸ�������δ�_�~����~��ֻ�нY��{�C���_������M���~��̎��

����C.�y�д�����~�{��(ji��)��ֻ���Á��ˌ��~Ŀ

����D.���Ը����y�д�����~�{��(ji��)���{���y�д����ӛ�~

���������𰸣�A,B,C

��������������

����7[���x�}]���и���У��܌��������ߙ������ӵĕ�ӋҪ����()��

����A.�Y�aB.����C.�M��D.ؓ��

���������𰸣�A,B

��������������

����8[���x�}]�����Y�aؓ����r����������P���~�~����ĩ���~������Ӌ�����е��Ŀ��(����)��

����A.؛���Y��B(y��ng).�A�����C.��؛D.���ڽ��

���������𰸣�A,C

�����������������A���~��Ŀ�����������A���~��͡������~��~�����ٵ������~�����������~�ڽ跽���������~��Ӌ�����С����ڽ��Ŀ.���������ڽ����~��Ŀ����ĩ���~ֱ�����С�

����9[���x�}] �Y�����e�ă��ݲ�����(����)��

����A.ؔ�a�ع���ֵB.�̶��Y�a�PӯC.�y�н��D.�Y��(�ɱ�)��r

���������𰸣�B,C

���������������Y�����e�ă���һ�������ؔ�a�ع���ֵ���Y��(�ɱ�)��r�ȡ�

����10[������x���}] ���Ќ������_�ĕ�Ӌ��ʽ��(����)��

����A.�Y�a=����B.�Y�a=ؓ��+�����ߙ���C.�Y�a=ؓ��+����D.����=�M��һ����

���������𰸣�B

����������������һ��Ӌ��ʽ���Y�a=ؓ��+�����ߙ���;�ڶ���Ӌ��ʽ������-�M��=���������xB��

�Pע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

�Pע"��Ӌ�ĘI(y��)"�ţ��@ȡ����������ԇ�r�g����ֵ���Ϣ!

��Ӌ�ĘI(y��)�Y���}�����֙C�}�����d�� | ������"566��Ӌ�ĘI(y��)"

�������P���]��

������ԇ��2016��Ӌ�ĘI(y��)�Y������r�g����ԇ�r�g���}

����2016ȫ����Ӌ�ĘI(y��)�Y�����e�}���𰸅R��(����Ŀ)

������Ӌ�ĘI(y��)�Y��ԇ�}�� ���M�w� �������d>>>>

��������2016���Ӌ�ĘI(y��)�Y���¹�(ji��)�}���𰸅R��(����Ŀ)

����2016��Ӌ�ĘI(y��)���}��醺� �H��100ϯ��