����>>>2017���Ӌ�ĘI�Y��ԇ�´�Vԇ�}�R��(����Ŀ)

����>>>����2017���Ӌ�ĘI�Y��ԇģ�Mԇ�}�R��(����Ŀ)

����>>>�Pע��ԇ�ɕ�Ӌ�ĘI�ţ��@ȡ��ǰ�A�yԇ�}��

�����c���鿴��2017��Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�����c�����}�R��

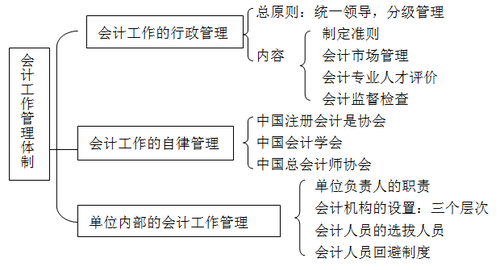

����������Ӌ�������ИI���ɹ���

�����҇���Ӌ�������ИI���ɹ����M����Ҫ���Ї�ע�ԕ�Ӌ���f�����Ї���Ӌ�W�����Ї�����Ӌ���f����(���w����фh)

������λ����Ӌ���������ɹ��������������ı�Ҫ�a�䡣

����������λ�Ȳ��ĕ�Ӌ��������

������λ�Ȳ��ĕ�Ӌ���������Ǖ�Ӌ�����Ļ��A�ԭh����

����������

����(һ)��λؓ؟�˵�؟

����1.��λؓ؟�˵ĺ��x

������λؓ؟����ָ��λ�ķ��������˻��ɡ�������ҎҎ���Ĵ����λ��ʹ�����Ҫؓ؟�ˡ�

������λ����������(Ҳ�Q���˴���)����ָ�����������ˆ�λ��ʹ���ؓ؟�ˣ��繫˾����I�Ķ����L(���ж��»���)�����й��I��I�ďS�L(����)�����ҙC�P����������L�ٵȡ�

�������ɡ�������ҎҎ�������λ��ʹ�����Ҫؓ؟����ָ���������Ƿ��ˆ�λ��ʹ���ؓ؟�ˣ�������ϻ���I���кϻ���I�յĺϻ��ˡ����˪��Y��I��Ͷ�Y�˵ȡ�

��������ʾ����˾����I���wؓ؟���I�����յĿ��������dž�λؓ؟�ˡ�

����2.��λؓ؟�˵�؟

����(1)������λ�ĕ�Ӌ�����͕�Ӌ�Y�ϵ��挍�ԡ�������ؓ؟��

����(2)�������C��Ӌ�C���͕�Ӌ�ˆT��������؟��

����(3)�������⡢ָʹ�������Ӌ�C���͕�Ӌ�ˆT�`���k���Ӌ��헡�

��������ʾ��

�����ن�λؓ؟���dž�λ�ĕ�Ӌ؟�����w�������f��λؓ؟���±ع��H��ֱ�Ӵ����Ӌ�ˆT�k���Ӌ�գ�����Ҫ��������Ӌ�����J��M���á������ñ���λ�ĕ�Ӌ����͕�Ӌ�O�����������C��Ӌ�C���͕�Ӌ�ˆT��������؟��

�����چ�λؓ؟��ؓ��؟����Ӌ�C���͕�Ӌ�ˆTҲҪؓ����؟�Ρ�

����(��)��Ӌ�C�����O��

����

��������λ����������Ӌ�I�յ���Ҫ���O�Õ�Ӌ�C�������������P�C�����O�Õ�Ӌ�ˆT��ָ����Ӌ�����ˆT;���߂��O�×l���ģ�����ί�н������O������Ӌ����ӛ�~�I�յ��н�C������ӛ�~��

����(��)��Ӌ�ˆT���x������

����1.����Ӌ�������ˆT����ȡ�Õ�Ӌ�ĘI�Y���C��;

����2.���Ε�Ӌ�C��ؓ؟��(��Ӌ�����ˆT)��ȡ�Õ�Ӌ�ĘI�Y���C���⣬߀�����߂��Ӌ�����ό��I���g���Y����ߏ���Ӌ����3�����ϵĽ��v;

����3.���ο���Ӌ��������ȡ�Õ�Ӌ�����Y�������һ����λ���߆�λ��һ����Ҫ�����ؔ�Օ�Ӌ�����r�g������3�ꡣ

��������ʾ�����д�������I���߇����Y�aռ������عɵ�λ�Ĵ�������I����O�ÿ���Ӌ�������O�ÿ���Ӌ���Ć�λ���������O���c����Ӌ��؟�دB����������

����(��)��Ӌ�ˆT�ر��ƶ�

�����ر��ƶ���ָ���˱��C�̘I���߈̷��Ĺ����ԣ�������Ӱ��乫���ԵĈ̷����߈̘I�ˆT�����ջرܺ͘I�ջرܵ�һ�N�ƶȡ�

����1.�رܷ���

��������Ӌ���A����Ҏ����Ҏ�������ҙC�P��������I���I��λƸ�Õ�Ӌ�ˆT�������лر��ƶȡ�

����2.�ر܃���(ֱ���I���Pϵ)

����(1)��λؓ؟�˵�ֱϵ�H�ٲ��Ó��α���λ�ĕ�Ӌ�C��ؓ؟�ˡ���Ӌ�����ˆT;

����(2)��Ӌ�C��ؓ؟�ˡ���Ӌ�����ˆT��ֱϵ�H�ٲ����ڱ���λ��Ӌ�C���Г��γ��{������

��������ʾ��ֱϵ�H�ٰ��������Pϵ��ֱϵѪ�H�Pϵ(�縸ĸ��Ů���游ĸ�����游ĸ�͌O��Ů����O��Ů��)�������ԃ���ϵѪ�H(���ֵܽ��á���ֶ��)�Լ������H(��������ĸ��Ů�������ź̓�ϱ��)�Pϵ��

����

���������}1�����x�}����������Ӌ������Ҏ����ؓ؟�M����ʩ��ȫ���ĕ�Ӌ��Ϣ�|���z�飬�����`������Ӌ�������О錍ʩ����̎�P����( )��

����A.���Ҷ��տ���

����B.ؔ����

����C.��Ӌ��

����D.�Cȯ�O��ί�T��

�������𰸡�B

��Ӌ�ĘI�f�}�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

����2017���Ӌ�ĘI�Y��ԇ�W���Pӛ��ӛ�R��(����Ŀ)

����2017���Ӌ�ĘI�Y��ԇ����Ŀ���l���c�R��

����2017���Ӌ�ĘI�Y��ԇ�´�V�ĸ����P���}�R��

����2017���Ӌ�ĘI�Y��ԇ�����r�g����ԇ�r�g���}