����>>>2017���Ӌ�ĘI�Y��ԇ�´�Vԇ�}�R��(����Ŀ)

����>>>����2017���Ӌ�ĘI�Y��ԇģ�Mԇ�}�R��(����Ŀ)

����>>>�Pע��ԇ�ɕ�Ӌ�ĘI�ţ��@ȡ��ǰ�A�yԇ�}��

�����c���鿴��2017��Ӌ�ĘI�Y��ԇ��ؔ����Ҏ�����c�����}�R��

���������ĸ����c���������Ҫ��

�������c�C����

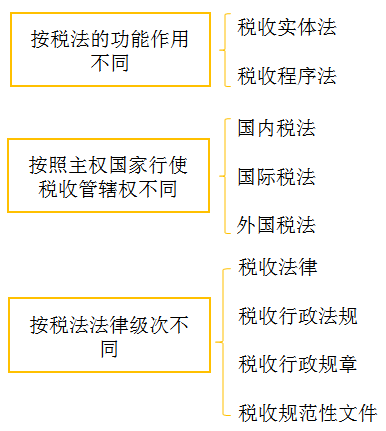

����һ�������ĸ����c���

����(һ)�����ĸ���

���������LJ��ҙ����C�P�������C�P�ƶ��������{�������c�{����֮�g�ڶ������{����ę����c�x���Pϵ�ķ���Ҏ���Ŀ��Q��

����(��)�����ķ��(���w����´�V�фh��)

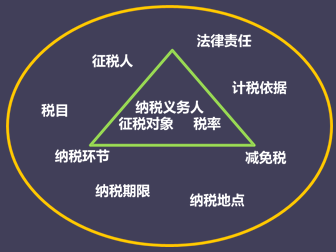

�������������Ę���Ҫ��

���������Ę���Ҫ��һ����������ˡ��{���x���ˡ���������Ŀ�����ʡ�Ӌ���������{���h�����{�����ޡ��{�����c���p�ⶐ�ͷ���؟�ε�Ҫ�ء�

�������У��{���x���ˡ������������ǘ��ɶ����������������Ҫ�ء�

���������Ę���Ҫ��

���������}1�����x�}���������չ������ò�ͬ���֞�( )��

����A.���ճ���

����B.���Ռ��w��

����C.���շ���

����D.����������Ҏ

�������𰸡�AB

���������}2�����x�}���҇��F�ж���Ҏ���Ķ�����( )��

����A.��������

����B.���~����

����C.�������M����

����D.���~���M����

�������𰸡�ABCD

���������}3�����x�}��( )�Dž^�e��ͬ��Ͷ��N����Ҫ��־��

����A.��������

����B.��Ŀ

����C.����

����D.Ӌ������

�������𰸡�A

���������}4�����x�}����������Ҫ���еġ��p�ⶐ����Ҫ�����ă�����( )��

����A.�p��

����B.�ⶐ

����C.�����c

����D.�����~

�������𰸡�ABCD

���������}5�����x�}���������շ����ƶȵ�Ҏ�������и����N�У����ó������M���ʵ���( )��

����A.�YԴ��

����B.�������ʹ�ö�

����C.܇�vُ�ö�

����D.������ֵ��

�������𰸡�D

���������}6�����x�}�����ж���Ҫ���У����������Ҫ�ؘ��ɵ���( )��

����A.�{���x����

����B.��������

����C.����

����D.��Ŀ

�������𰸡�ABC

�������������{���x���ˡ������������ǘ��ɶ����������������Ҫ�ء�

���������}7���Д��}����������Ҏ���������c��ָ�����������~�����������Ĕ��~�������{�������е�һ���ֽo��p�⣬ֻ�͜p�����ʣ�ಿ��Ӌ�����( )

�������𰸡���

�������������}�ɔ������������~��

��Ӌ�ĘI�f�}�� | ������"��ԇ�ɕ�Ӌ�ĘI�Y��ԇ"

�������P���]��

��������2017���Ӌ�ĘI�Y��ԇ�����r�g�R��

��������ԇ�r�g������2017���Ӌ�ĘI�Y��ԇ�r�g�R��

��������ԇ�����]����Ӌ�ĘI�Y��ԇ����ȫָ��

��������2017���Ӌ�ĘI�Y��ԇ�ʿ��C��ӡ�r�g�R��

��������2017���Ӌ�ĘI�Y��ԇ�M�ÅR��

��������ԇ��Ŀ������2017��Ӌ�ĘI�Y��ԇ��Ŀ�R��