�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

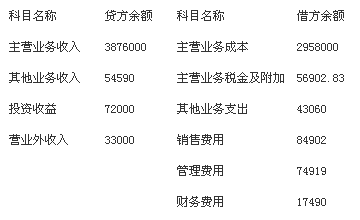

2016���ԌW��ԇ����I��Ӌ�W��ģ�Mԇ�}(5)

2016���ԌW��ԇ����I��Ӌ�W��ģ�Mԇ�}������2016�ԌW��ԇ�YӍ��2016�Կ�������2016�Կ�������Ϣ��Ո���r�Pע��ԇ���Կ��W������������̖��zikao566���@ȡ��

�����塢�C���}

����A��˾����ֵ��һ��{����I��2001��11�³����������M����δ����ֵ�����Ľ跽���~��8450Ԫ��11��ĩ�Y�aؓ������δ�����������Ŀ�ġ����������-260000Ԫ������126214Ԫ�������̝�p��1-11�·ݵ��������ñ��Y����12�³��p���Ŀ�����~���±���

����12�·ݰl�����½����I��(�Y����δ�ἰ�ĘI����)��

����(1)����B��˾ί�д��N��Ʒ500������ͬҎ����I���д_���ۃr�����۳���ÿ��80Ԫ�cB��˾�Y�㡣

����(2)��ÿ��100Ԫ�۳�����B��˾ί�д��N����Ʒ���r��5O000Ԫ����ֵ��8500Ԫ����헴��y�С���B��˾�_�����N��κ��յ�B��˾�_�ߵ���ֵ���lƱ���lƱ��ע���ۃr40000Ԫ����ֵ��6800Ԫ�������δ֧����

����(3)�N�ێ����Ʒһ�����ۃr326000Ԫ����ֵ��55420Ԫ����헴��y�С������Ʒ�����a�ɱ���251000Ԫ��

����(4)���·��N����Ʒ�I�ÆΪ�Ӌ�r�Ͳ��Ϊ�Ӌ�r���b���Ӌ���ɱ��քe��3000Ԫ��100Ԫ���ɱ���ʾ���-2%���Ϊ�Ӌ�r���b����ۃr��4000Ԫ����ֵ��680Ԫ����헴��y�С�

����(5)���L�ڂ���Ͷ�Y��������ȯ�����ٵ������~����ֵ���͡���Ӌ��Ϣ����������~�քe��20�fԪ��4�fԪ����ӳ��������ǰ����ֵُ��������ʞ�10%������һ��߀����Ϣ�ć���ȯ20�fԪ��ԓ��ȯ�F�ѵ��ڣ���Ϣ��Ӌ26�fԪ�Ѵ��y�С�

����(6)���L�ڹə�Ͷ�Y����C��I(Ͷ�Y�ɱ�)��������~500�fԪ����ӳ����һ��ǰ��C��I��Ͷ�Y��ԓ�Ͷ�Yʹ����I����C��I40%�Ĺɷݣ��Ķ��܉����C��I��C��I�����̝�p60�fԪ��

����(7)���䱾�·ݲ����M��55000Ԫ���������a�aƷ�I��53000Ԫ��܇�gһ�����900Ԫ���S���I��1100Ԫ��

����(8)���䱾�·ݹ��Y�M��115100Ԫ���������a���˹��Y60000Ԫ��܇�g�����ˆT���Y12000Ԫ���S�������ˆT���Y26000Ԫ���������T�ˆT���Y10000Ԫ���ڽ������ˆT���Y7100Ԫ���������M�����Y�M�õ�14%Ӌ�ᡣӋ�����Y125000Ԫ��

����(9)Ӌ�᱾�ڹ̶��Y�a���f1690Ԫ������܇�g�ù̶��Y�a���f1270Ԫ���S���ù̶��Y�a���f420Ԫ��

����(10)�����Ʒ�P̝4300Ԫ������������3000Ԫ���ڷdz��pʧ��1300Ԫ���������pʧ����ֵ����17%Ӌ�㡣

����(11)�A�����a�O��������M��150Ԫ��

����(12)Ӌ��9��1���յ��Ď�Ϣ�̘I�RƱ����Ϣ(��ֵ100000Ԫ��������3%��6���µ���)��

����(13)�Pӯһ�_���a�O�䣬�Ј��rֵ15000Ԫ��8���£����ʺ�����I�I�����롣

����(14)�յ���������ֵ��2410Ԫ������y�С�

����(15)��������ֵ����7%Ӌ�㑪�����оS�o���O����

����(16)���p���Ŀ�ı���l���~�D�롰������������

����(17)���ö����ʞ�30%������������������ö��M��(���O1-11�·����ö�δӋ�㣬�ҟo�{�����)��

����(18)�Y�D����Ȍ��F�ă�������

����(19)�քe��10%��5%��10%��ȡ����ӯ��e����������������ӯ��e��

����(20)���ɹ�Ͷ�Y�߷���������60%��Ͷ�Y�߷���������

����(21)�Yƽ���������䡱����������Ŀ��

����Ҫ��(1)���������I�յķ�䛡�

����(2)�Y�D�����M�ú��깤�aƷ���a�ɱ���

����(3)������������������ꌍ�H�����е����P���~(����Ҋ�𰸲���)��(Ŀǰ��Ҫ�������������)

������S�a�Pע"zikao566"�ţ��@ȡ�����Կ��ɿ����Կ���������Ϣ��

�������P���]��

��������2016���Կ������r�g�R��(ȫ��)���Pע�ū@ȡ������Ϣ

��������2016���ԌW��ԇ�r�g���ŅR��

���d

���d���˱��ĵľW��߀����

���Կ���ؔ�չ�����72�l�������}Ԕ�� (2019-12-6 12:52:40)

���ԌW��ԇ����ԭ����W���z���A���}���� (2018-12-14 17:42:08)

���ԌW��ԇ����ԭ����W���z�A�y���}���� (2018-12-14 17:41:26)

���ԌW��ԇ����ԭ����W���z�������}���� (2018-12-14 17:40:28)

���ԌW��ԇ����ԭ����W���zģ�M���}���� (2018-12-14 17:39:47)

���ԌW��ԇ����ԭ����W���z�俼���}���� (2018-12-14 17:38:55)

���ԌW��ԇ����ԭ����W���z���A���}���� (2018-12-14 17:42:08)

���ԌW��ԇ����ԭ����W���z�A�y���}���� (2018-12-14 17:41:26)

���ԌW��ԇ����ԭ����W���z�������}���� (2018-12-14 17:40:28)

���ԌW��ԇ����ԭ����W���zģ�M���}���� (2018-12-14 17:39:47)

���ԌW��ԇ����ԭ����W���z�俼���}���� (2018-12-14 17:38:55)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

��W�Z��

��Ӌ461�n�r

�v�x���ς�

18020���ڌW

����ϵ�y��Ӌ��C����

��Ӌ21�n�r

�v�x���ς�

7218���ڌW

���ν����W��ؔ���

��Ӌ738�n�r

�v�x���ς�

87485���ڌW

��������Փ��ؔ���

��Ӌ21�n�r

�v�x���ς�

989���ڌW

�

��Ӌ269�n�r

�v�x���ς�

16493���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�ԌW��ԇ����

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������ԌW��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���ԌW��ԇ�W���ݣ�Ոע����̎��