下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:單項選擇題 |

| 第 2 頁:多項選擇題 |

| 第 3 頁:綜合題 |

25嘉華股份有限公司(以下簡稱“嘉華公司”)為增值稅-般納稅人,適用的增值稅稅率為17%;

適用的所得稅稅率為25%;假定除特殊說明外不考慮除增值稅和所得稅以外的其他相關稅費。商品銷售價格中均不含增值稅額;商品銷售成本按發生的經濟業務逐項結轉。銷售商品及提供勞務均為主營業務。資產銷售均為正常的商業交易,采用公允的交易價格結算。除特別指明外,所售資產均未計提減值準備。

嘉華公司2014年1 2月發生的經濟業務及相關資料如下。

(1)12月1日,向A公司銷售商品(為應稅消費品)-批,增值稅專用發票上注明銷售價格為600萬元,增值稅稅率為17%,消費稅稅率為10%。提貨單和增值稅專用發票已交A公司,款項尚未收取。為及時收回貨款,給予A公司的現金折扣條件如下:2/10,1/20,n/30(假定計算現金折扣時不考慮增值稅)。該批商品的實際成本為400萬元。

(2)12月5日.收到B公司來函,要求對當年11月10日所購商品在銷售價格上給予10%的折讓(嘉華公司在該批商品售出時,已確認銷售收入100萬元,但款項尚未收取)。經查核.該

批商品存在外觀質量問題。嘉華公司同意了B公司提出的折讓要求。當日,收到B公司交來的稅務機關開具的索取折讓證明單,并開具紅字增值稅專用發票。

(3)12月9日,收到A公司本月購買消費品支付的貨款,并存入銀行。

(4)12月12日,與C公司簽訂-項專利技術使用權轉讓合同。合同規定,C公司有償使用嘉華公司的該項專利技術,使用期為3年,-次性支付使用費150萬元;嘉華公司在合同簽訂日提供該專利技術資料,不提供后續服務。與該項交易有關的手續已辦妥,從C公司收取的使用費已存入銀行。

(5)12月15日,與D公司簽訂-項設備安裝合同。合同規定,該設備安裝期限為4個月,合同總價款為200萬元。合同簽訂日預收價款50萬元,至12月31日,已實際發生安裝費用20萬元(均為安裝人員工資),預計還將發生安裝費用80萬元。嘉華公司按實際發生的成本占總成本的比例確定安裝勞務的完工程度。假定該合同的結果能夠可靠地估計。

(6)12月20日,與F公司簽訂協議,采用收取手續費方式委托其代銷商品-批。該批商品的協議價為400萬元(不含增值稅額),實際成本為320萬元,F公司按銷售額(不含增值稅額)

的10%收取手續費。商品已運往F公司。12月31日,收到F公司開來的代銷清單,列明已售出該批商品的75%,款項尚未收到。

(7)12月22日,銷售材料-批,價款為60萬元,該材料發出成本為50萬元。款項已存入銀行。

(8)12月24日,轉讓可供出售金融資產取得轉讓收入120萬元,可供出售金融資產賬面余額為85萬元(其中:“可供出售金融資產-成本”的余額為65萬元,“可供出售金融資產-公允價值變動”的余額為20萬元)。

(9)12月31日,嘉華公司持有的-項交易性金融資產確認公允價值變動前的賬面價值為200萬元,公允價值為240萬元。

(10)計提存貨跌價準備30萬元。

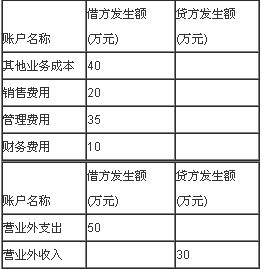

(11)除上述經濟業務外,登記本月發生的其他經濟業務形成的有關賬戶發生額如下:

(12)假定嘉華公司部分資產的賬面價值和計稅基礎在2014年12月份的變化情況如下表所示(其他資產、負債的公允價值與賬面價值-致):

要求:

(1)根據資料(1)~(12)及其他相關資料,計算嘉華公司2014年12月份的應交所得稅和應確認的遞延所得稅。(“應交稅費”科目要求寫出明細科目及專欄名稱)(假定不考慮其他因素)

(2)編制嘉華公司2014年12月份的利潤表。

利潤表(簡表)

編制單位:嘉華公司2014年12月單位:萬元

答案解析:

(1)12月份營業收入=600(1)-100×10%

(2)+150(4)+40(5)+400×75%(6)+60(7)=1140(萬元)

12月份營業成本=400(1)+20(5)+320×75%(6)+50(7)+40=750(萬元)

12月份營業稅金及附加=600×10%(1)=60(萬元)

12月份銷售費用=400×75%×10%(6)+20=50(萬元)

12月份管理費用=35(萬元)

12月份財務費用=600×2%(3)+10=22(萬元)

12月份資產減值損失=30(10)(萬元)

12月份投資收益=(120-85)(8)+20(8)=55(萬元)

12月份公允價值變動損益=40(萬元)

12月份營業外收入=30(萬元)

12月份營業外支出=50(萬元)

12月份營業利潤=1140-750-60-50-35-22-30+55+40=288(萬元)

12月份利潤總額=1140-750-60-50-35-22-30+55+40+30-50=268(萬元)

12月份的應交所得稅=(利潤總額268-公允價值變動損益40+計提的存貨跌價準備30+本期會計折舊大于稅收折舊的差額50)×25%=77(萬元)

借:所得稅費用77

借:所得稅費用77

貸:應交稅費-應交所得稅77

應確認的遞延所得稅資產=(60+250)×25%-(30+200)×25%=20(萬元)

應確認的遞延所得稅負債=40×25%=10(萬元)

應轉回的遞延所得稅負債=20 × 25%=5(萬元)

借:遞延所得稅資產20

貸:遞延所得稅負債5

所得稅費用10

資本公積-其他資本公積5

資本公積-其他資本公積5

(2)嘉華公司2014年12月份的利潤表:

利潤表(簡表)

編制單位:嘉華公司2014年12月單位:萬元

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|