ĪĪĪĪ>>>>>2015─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘš┬╣Ø┐╝³c╝░£yįćŅ}ģR┐é

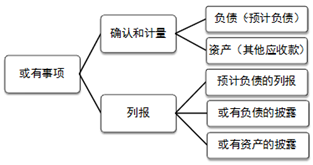

Ą┌╩«╦─š┬ ╗“ėą╩┬ĒŚ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪĖ∙ō■╗“ėą╩┬ĒŚ£╩ätĄ─ęÄČ©Ż¼Ž┬┴ąėąĻP╗“ėą╩┬ĒŚĄ─▒Ē╩÷ųąŻ¼š²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.ė╔ė┌ō·▒Żę²ŲĄ─╗“ėą╩┬ĒŚļSų°▒╗ō·▒Ż╚╦é∙䚥─╚½▓┐ŪÕāöČ°Ž¹╩¦

ĪĪĪĪB.ų╗ėąī”▒Šå╬╬╗«a╔·ėą└¹ė░ĒæĄ─╩┬ĒŚŻ¼▓┼─▄ū„×ķ╗“ėą╩┬ĒŚ

ĪĪĪĪC.╗“ėą┘Y«a┼c╗“ėąžōé∙ŽÓ┬ōŽĄŻ¼ėą╗“ėą┘Y«aŠ═ėą╗“ėąžōé∙

ĪĪĪĪD.ī”ė┌╗“ėą╩┬ĒŚ╝╚ę¬┤_šJ╗“ėąžōé∙Ż¼ę▓ę¬┤_šJ╗“ėą┘Y«a

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐ė╔ė┌▒╗ō·▒Ż╚╦é∙䚥─╚½▓┐ŪÕāöŻ¼ō·▒Ż╚╦▓╗į┘┤µį┌╗“ėą╩┬ĒŚĪŻ

ĪĪĪĪ╗“ėą╩┬ĒŚĄ─ā╚╚▌╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪ2014─Ļ12į┬10╚šŻ¼╝ū╣½╦Šę“║Ž═¼▀`╝sČ°╔µ╝░ę╗śČįVįA░Ė╝■ĪŻĖ∙ō■╝ū╣½╦ŠĄ─Ę©┬╔ŅÖå¢┼ąöÓŻ¼ūŅĮKĄ─┼ąøQ║▄┐╔─▄ī”╝ū╣½╦Š▓╗└¹ĪŻ2014─Ļ12į┬31╚šŻ¼╝ū╣½╦Š╔ą╬┤ĮėĄĮĘ©į║Ą─┼ąøQŻ¼ę“įVįAĒÜ│ąō·Ą─┘rāöĄ─ĮŅ~ę▓¤oĘ©£╩┤_Ąž┤_Č©ĪŻ▓╗▀^Ż¼ō■īŻśI╚╦╩┐╣└ėŗŻ¼┘rāöĮŅ~┐╔─▄į┌90╚fį¬ų┴100╚fį¬ų«ķg(║¼╝ū╣½╦Šīó│ąō·Ą─įVįA┘M2╚fį¬)Ż¼ŪęįōĘČć·ā╚ų¦ĖČĖ„ĘN┘rāöĮŅ~Ą─┐╔─▄ąįŽÓ═¼ĪŻĖ∙ō■ĪČŲ¾śIĢ■ėŗ£╩ätĄ┌13╠¢Ī¬Ī¬╗“ėą╩┬ĒŚĪĘ£╩ätĄ─ęÄČ©Ż¼╝ū╣½╦Šæ¬į┌2014─Ļ└¹ØÖ▒Ēųą┤_šJĄ─ĮŅ~ĀIśI═Ōų¦│÷ĮŅ~×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.90

ĪĪĪĪB.93

ĪĪĪĪC.95

ĪĪĪĪD.88

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝ū╣½╦Šæ¬┤_šJĄ─ŅAėŗžōé∙ĮŅ~=(90+100)Ī┬2=95(╚fį¬)Ż¼ŲõųąŻ¼įVįA┘M2╚fį¬æ¬ėŗ╚ļ╣▄└Ē┘Mė├Ż¼ėŗ╚ļĀIśI═Ōų¦│÷Ą─ĮŅ~=95-2=93(╚fį¬)ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪŽ┬┴ąĖ„ĒŚĻPė┌ŅAėŗžōé∙Ą─▒Ē╩÷ųąŻ¼š²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.ŅAėŗžōé∙╩ŪŲ¾śI│ąō·Ą─Øōį┌┴xäš

ĪĪĪĪB.┼cŅAėŗžōé∙ŽÓĻPų¦│÷Ą─Ģrķg╗“ĮŅ~Š▀ėąę╗Č©Ą─▓╗┤_Č©ąį

ĪĪĪĪC.ŅAėŗžōé∙ėŗ┴┐æ¬┐╝æ]╬┤üĒŲ┌ķgŽÓĻP┘Y«aŅAŲ┌╠Äų├└¹Ą├Ą─ė░Ēæ

ĪĪĪĪD.ŅAėŗžōé∙æ¬░┤ŽÓĻPų¦│÷Ą─ūŅ╝č╣└ėŗöĄ£p╚ź╗∙▒Š┤_Č©─▄ē“╩šĄĮĄ─čaāö║¾Ą─ā¶Ņ~ėŗ┴┐

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐ŅAėŗžōé∙╩ŪŲ¾śI│ąō·Ą─¼FĢr┴x䚯¼▀xĒŚAÕeš`;Ų¾śI欫ö┐╝æ]┐╔─▄ė░Ēæ┬─ąą¼FĢr┴xäš╦∙ąĶĮŅ~Ą─ŽÓĻP╬┤üĒ╩┬ĒŚŻ¼å╬▓╗æ¬┐╝æ]┼cŲõ╠Äų├ŽÓĻP┘Y«aą╬│╔Ą─└¹Ą├Ż¼▀xĒŚCÕeš`;ŅAėŗžōé∙欫ö░┤šš┬─ąąŽÓĻP¼FĢr┴xäš╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗöĄ▀Mąą│§╩╝ėŗ┴┐Ż¼▀xĒŚDÕeš`ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪ2015─Ļ8į┬1╚šŻ¼╝ū╣½╦Šę“│÷╩█┘|┴┐▓╗║ŽĖ±Ą─«aŲĘČ°▒╗ęę╣½╦ŠŲįVĪŻų┴2015─Ļ12į┬31╚šŻ¼įōŲįVįA╔ą╬┤┼ąøQŻ¼╝ū╣½╦Š╣└ėŗ║▄┐╔─▄│ąō·įōĒŚ▀`╝s┘rāöž¤╚╬Ż¼ąĶę¬┘rāö200╚fį¬Ą─┐╔─▄ąį×ķ70%Ż¼ąĶę¬┘rāö100╚fį¬Ą─┐╔─▄ąį×ķ30%ĪŻ╝ū╣½╦Š╗∙▒Š┤_Č©─▄ē“Å─ų▒Įėž¤╚╬╚╦╠ÄūĘ╗ž50╚fį¬ĪŻ2015─Ļ12į┬31╚šŻ¼╝ū╣½╦Šī”įōŲįVįAæ¬┤_šJĄ─ŅAėŗžōé∙Ą─ĮŅ~×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.120

ĪĪĪĪB.150

ĪĪĪĪC.170

ĪĪĪĪD.200

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐╗“ėą╩┬ĒŚų╗╔µ╝░å╬éĆĒŚ─┐Ą─Ż¼░┤ūŅ┐╔─▄░l╔·ĮŅ~┤_Č©Ż¼ūŅ┐╔─▄░l╔·Ą─┘rāöų¦│÷ĮŅ~×ķ200╚fį¬;╝ū╣½╦Š╗∙▒Š┤_Č©─▄ē“Å─ų▒Įėž¤╚╬╚╦╠ÄūĘ╗ž50╚fį¬Ż¼æ¬═©▀^Ųõ╦¹æ¬╩š┐Ņ║╦╦ŃŻ¼▓╗─▄ø_£pŅAėŗžōé∙Ą─┘~├µārųĄĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪ╝ū╣½╦Š2014─ĻĘųäeõN╩█AĪóB«aŲĘ1╚f╝■║═2╚f╝■Ż¼õN╩█å╬ārĘųäe×ķ100į¬║═50į¬ĪŻ╣½╦ŠŽ“┘Å┘Iš▀│ąųZ╠ß╣®«aŲĘ╩█║¾2─Ļā╚├Ō┘M▒Żą▐Ę■䚯¼ ŅAėŗ▒Żą▐Ų┌ā╚īó░l╔·Ą─▒Żą▐┘Mį┌õN╩█Ņ~Ą─2%~8%ų«ķgĪŻ2014─ĻīŹļH░l╔·▒Żą▐┘M5╚fį¬Ż¼2014─Ļ1į┬1╚šŅAėŗžōé∙Ą──Ļ│§öĄ×ķ3╚fį¬ĪŻ╝┘Č©¤oŲõ╦¹╗“ėą╩┬ĒŚŻ¼ät╝ū╣½╦Š2014─Ļ─Ļ─®┘Y«ažōé∙▒ĒĪ░ŅAėŗžōé∙Ī▒ĒŚ─┐Ą─ĮŅ~×ķ(ĪĪ)╚fį¬ĪŻ

ĪĪĪĪA.8

ĪĪĪĪB.13

ĪĪĪĪC.5

ĪĪĪĪD.0

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝ū╣½╦Š2014─Ļ─Ļ─®┘Y«ažōé∙▒ĒĪ░ŅAėŗžōé∙Ī▒ĒŚ─┐Ą─ĮŅ~=3+(1Ī┴100+2Ī┴50)Ī┴(2%+8%)/2-5=8(╚fį¬)ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪ20Ī┴2─Ļ12į┬1╚šŻ¼╝ū╣½╦Š┼cęę╣½╦Š║×ėåę╗ĒŚ▓╗┐╔│ĘõNĄ─«aŲĘõN╩█║Ž═¼Ż¼║Ž═¼ęÄČ©Ż║╝ū╣½╦Šė┌3éĆį┬║¾╠ßĮ╗ęę╣½╦Šę╗┼·«aŲĘŻ¼║Ž═¼ārĖ±(▓╗║¼į÷ųĄČÉŅ~)×ķ500╚fį¬Ż¼╚ń╝ū╣½╦Š▀`╝sŻ¼īóų¦ĖČ▀`╝sĮ100╚fį¬ĪŻų┴20Ī┴2─Ļ─Ļ─®Ż¼╝ū╣½╦Š×ķ╔·«aįō«aŲĘęč░l╔·│╔▒Š20╚fį¬Ż¼ę“įŁ▓─┴ŽārĖ±╔ŽØqŻ¼╝ū╣½╦ŠŅAėŗ╔·«aįō«aŲĘĄ─┐é│╔▒Š×ķ580╚fį¬ĪŻ▓╗┐╝æ]Ųõ╦¹ę“╦žŻ¼20Ī┴2─Ļ12į┬31╚šŻ¼╝ū╣½╦Šę“įō║Ž═¼┤_šJĄ─ŅAėŗžōé∙×ķ(ĪĪ)ĪŻ(2012─Ļ)

ĪĪĪĪA.20╚fį¬

ĪĪĪĪB.60╚fį¬

ĪĪĪĪC.80╚fį¬

ĪĪĪĪD.100╚fį¬

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐╝ū╣½╦Š└^└mł╠ąą║Ž═¼░l╔·Ą─ōp╩¦=580-500= 80(╚fį¬)Ż¼╚ń▀`╝sīóų¦ĖČ▀`╝sĮ100╚fį¬▓ó┐╔─▄│ąō·ęč░l╔·│╔▒Š20╚fį¬Ą─ōp╩¦Ż¼╝ū╣½╦Šæ¬└^└mł╠ąą║Ž═¼Ż¼ł╠ąą║Ž═¼īó░l╔·Ą─│╔▒Š=580-20=560(╚fį¬)Ż¼æ¬┤_šJŅAėŗžōé∙=560-500=60(╚fį¬)ĪŻ

ĪĪĪĪĪŠå╬▀xŅ}Ī┐Ż║

ĪĪĪĪ20Ī┴2─Ļ12į┬Ż¼ĮøČŁ╩┬Ģ■┼·£╩Ż¼╝ū╣½╦Šūį20Ī┴3─Ļ1į┬1╚šŲ│ĘõN─│ĀIõNŠW³cŻ¼įōśIäšųžĮMėŗäØęčī”═Ō╣½ĖµĪŻ×ķīŹ╩®įōśIäšųžĮMėŗäØŻ¼╝ū╣½╦ŠŅAėŗ░l╔·ęįŽ┬ų¦│÷╗“ōp╩¦Ż║ę“▐o═╦┬Ü╣żīóų¦ĖČčaāö┐Ņ100╚fį¬Ż¼ę“│ĘõNķTĄĻūŌ┘U║Ž═¼īóų¦ĖČ▀`╝sĮ20╚fį¬Ż¼ę“╠Äų├ķTĄĻā╚įOéõīó░l╔·ōp╩¦65╚fį¬Ż¼ę“īóķTĄĻā╚Äņ┤µ┤µžø▀\╗ž╣½╦Š▒Š▓┐īó░l╔·▀\▌ö┘M5╚fį¬ĪŻįōśIäšųžĮMėŗäØī”╝ū╣½╦Š20Ī┴2─ĻČ╚└¹ØÖ┐éŅ~Ą─ė░ĒæĮŅ~×ķ(ĪĪ)ĪŻ(2012─Ļ)

ĪĪĪĪA.-120╚fį¬

ĪĪĪĪB.-165╚fį¬

ĪĪĪĪC.-185╚fį¬

ĪĪĪĪD.-190╚fį¬

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ę“▐o═╦åT╣żæ¬ų¦ĖČĄ─čaāö100╚fį¬║═ę“│ĘõNķTĄĻūŌ┘U║Ž═¼īóų¦ĖČĄ─▀`╝sĮ20╚fį¬ī┘ė┌ųžĮMĄ─ų▒Įėų¦│÷Ż¼ę“ķTĄĻā╚įOéõīó░l╔·ōp╩¦65╚fį¬ī┘ė┌įOéõ░l╔·┴╦£pųĄŻ¼Š∙ė░Ēæ╝ū╣½╦ŠĄ─└¹ØÖ┐éŅ~Ż¼╦∙ęįįōśIäšųžĮMėŗäØī”╝ū╣½╦Š20Ī┴2─ĻČ╚└¹ØÖ┐éŅ~Ą─ė░ĒæĮŅ~=100+20+65=185(╚fį¬)ĪŻ

ĪĪĪĪĪŠČÓ▀xŅ}Ī┐Ż║

ĪĪĪĪŽ┬┴ą╩┬ĒŚųąŻ¼ī┘ė┌╗“ėą╩┬ĒŚĄ─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.ī”é∙äšå╬╬╗╠ßŲįVįA

ĪĪĪĪB.ī”╩█│÷╔╠ŲĘ╠ß╣®╩█║¾ō·▒Ż

ĪĪĪĪC.¤oą╬┘Y«aöéõN

ĪĪĪĪD.×ķūė╣½╦ŠĄ─┘J┐Ņ╠ß╣®ō·▒Ż

ĪĪĪĪE.╠Øōp║Ž═¼

ĪĪĪĪĪŠ┤░ĖĪ┐ABDE

ĪĪĪĪĪŠĮŌ╬÷Ī┐¤oą╬┘Y«aöéõNŻ¼ŲõārųĄūŅĮKĢ■▐DęŲĄĮ│╔▒Š╗“┘Mė├ųą╩Ū┤_Č©Ą─Ż¼įō╩┬ĒŚĄ─ĮY╣¹╩Ū┤_Č©Ą─Ż¼ę“┤╦¤oą╬┘Y«aöéõN▓╗╩Ū╗“ėą╩┬ĒŚĪŻ

ĪĪĪĪĪŠČÓ▀xŅ}Ī┐Ż║

ĪĪĪĪĻPė┌ūŅ╝č╣└ėŗöĄŻ¼Ž┬┴ąšfĘ©ųąš²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.Ų¾śIį┌┤_Č©ūŅ╝č╣└ėŗöĄĢrŻ¼æ¬«öŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─▓╗┤_Č©ąį║═žøÄ┼ĢrķgārųĄę“╦ž

ĪĪĪĪB.Ų¾śIį┌┤_Č©ūŅ╝č╣└ėŗöĄĢrŻ¼æ¬«öŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─’LļUę“╦ž

ĪĪĪĪC.Ų¾śIį┌┤_Č©ūŅ╝č╣└ėŗöĄĢrŻ¼▓╗欫öŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─žøÄ┼ĢrķgārųĄę“╦ž

ĪĪĪĪD.žøÄ┼ĢrķgārųĄė░Ēæųž┤¾Ą─Ż¼æ¬«ö═©▀^ī”ŽÓĻP╬┤üĒ¼FĮ┴„│÷▀Mąąš█¼F║¾┤_Č©ūŅ╝č╣└ėŗöĄ

ĪĪĪĪE.╦∙ąĶų¦│÷┤µį┌ę╗éĆ▀B└mĘČć·Ż¼ŪęįōĘČć·ā╚Ė„ĘNĮY╣¹░l╔·Ą─┐╔─▄ąįŽÓ═¼Ą─Ż¼ūŅ╝č╣└ėŗöĄæ¬«ö░┤ššįōĘČć·ā╚Ą─ųąķgųĄ┤_Č©

ĪĪĪĪĪŠ┤░ĖĪ┐ABDE

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ų¾śIį┌┤_Č©ūŅ╝č╣└ėŗöĄĢrŻ¼æ¬«öŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─’LļUĪó▓╗┤_Č©ąį║═žøÄ┼ĢrķgārųĄĄ╚ę“╦žĪŻžøÄ┼ĢrķgārųĄė░Ēæųž┤¾Ą─Ż¼æ¬«ö═©▀^ī”ŽÓĻP╬┤üĒ¼FĮ┴„│÷▀Mąąš█¼F║¾┤_Č©ūŅ╝č╣└ėŗöĄĪŻ╦∙ąĶų¦│÷┤µį┌ę╗éĆ▀B└mĘČć·Ż¼ŪęįōĘČć·ā╚Ė„ĘNĮY╣¹░l╔·Ą─┐╔─▄ąįŽÓ═¼Ą─Ż¼ūŅ╝č╣└ėŗöĄæ¬«ö░┤ššįōĘČć·ā╚Ą─ųąķgųĄ┤_Č©ĪŻ

ĪĪĪĪĪŠČÓ▀xŅ}Ī┐Ż║

ĪĪĪĪŽ┬┴ąĻPė┌╗“ėą╩┬ĒŚĄ─šfĘ©ųąŻ¼š²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.╗“ėą┘Y«a║═╗“ėąžōé∙Š∙▓╗┤_šJ

ĪĪĪĪB.«ö╗“ėą┘Y«a┐╔─▄ĮoŲ¾śIĦüĒĮøØ·└¹ęµĢrŻ¼ätæ¬į┌Ģ■ėŗł¾▒ĒĖĮūóųą┼¹┬Č

ĪĪĪĪC.╗“ėą┘Y«aę╗░Ń▓╗æ¬į┌Ģ■ėŗł¾▒ĒĖĮūóųą┼¹┬ČŻ¼Ą½«ö╗“ėą┘Y«a║▄┐╔─▄ĮoŲ¾śIĦüĒĮøØ·└¹ęµĢrŻ¼ätæ¬į┌Ģ■ėŗł¾▒ĒĖĮūóųą┼¹┬Č

ĪĪĪĪD.ę╗śČĮøØ·░Ė╝■Ż¼╚¶Ų¾śIėą98%Ą─┐╔─▄ąį½@Ą├čaāö100╚fį¬Ż¼ätŲ¾śIŠ═æ¬īóŲõ┤_šJ×ķ┘Y«a

ĪĪĪĪE.╗“ėąžōé∙Ę¹║Žę╗Č©Śl╝■ĢrŻ¼Ų¾śIæ¬īóŲõ┤_šJ×ķžōé∙

ĪĪĪĪĪŠ┤░ĖĪ┐AC

ĪĪĪĪĪŠĮŌ╬÷Ī┐╗“ėą╩┬ĒŚĘ¹║Žę╗Č©Śl╝■ĢrŻ¼Ų¾śI┐╔ęįīóŲõ┤_šJ×ķžōé∙╗“┘Y«aŻ¼Č°╗“ėąžōé∙║═╗“ėą┘Y«a▓╗æ¬┤_šJĪŻ╗“ėą┘Y«aę╗░Ń▓╗æ¬į┌Ģ■ėŗł¾▒ĒĖĮūóųą┼¹┬ČŻ¼Ą½╗“ėą┘Y«a║▄ėą┐╔─▄ĮoŲ¾śIĦüĒĮøØ·└¹ęµĢrŻ¼ätæ¬į┌Ģ■ėŗł¾▒ĒĖĮūóųą┼¹┬ČĪŻę“┤╦Ż¼▀xĒŚA║═Cš²┤_ĪŻ╗“ėą╩┬ĒŚ┤_šJ×ķ┘Y«a▒žĒÜ═¼ĢrØMūŃā╔éĆŚl╝■Ż║(1)ŽÓĻP┴xäšęč┤_šJ×ķžōé∙;(2)Å─Ą┌╚²ĘĮ╗“Ųõ╦¹ĘĮĄ├ĄĮčaāö╗∙▒Š┤_Č©ĪŻ

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘūŅą┬┐╝³cųvĮŌģR┐é

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ├³Ņ}┌ģä▌╝░æ¬įć╝╝Ū╔

Ž┬▌d

Ž┬▌d