�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2014�y�ЏĘI�Y�����J�֪�R�c���v������1

��ԇ�����������ˡ�2014�y�ЏĘI�Y�����J�֪�R�c���v��������V�����俼��

���������J������(������)

����(һ)�J��������c�{��

����1.�J�������

����(1)�Jǰ��ԃ�y��ͨ�^�F����ԃ��������ԃ���Ԓ�y�С��W���y�С��I�������փԵ������ͷ�ʽ����M��Ո�����J��Ă����ṩ���P��Ϣ��ԃ���ա��Jǰ��ԃ����Ҫ���ݰ����������J��Ʒ�N��B;��Ո�����J��߂�ėl��;��Ո�����J�����ṩ���Y��;�k�킀���J��ij���;�����J���ͬ�е���Ҫ�l����J�����ʡ�߀�ʽ��߀���~��;�@ȡ�����J����Ո������Ո�������P��Ϣ������;�����J��k�C���ĵ�ַ��ϵ�Ԓ;�������P���ݡ���Դ233�WУ

����(2)�J�����������

�����ٽ�����Ո�����J����Ո���߂����l����

������һ������˞������ȫ�����О����������A���͇��������χ������PҎ���ľ�����Ȼ��;

�����ڶ����J����;���_�Ϸ�;

�����������J����Ո���~�����͎ŷN����;

�������ģ�����˾߂�߀����Ը��߀������;

�������壬��������à�r���ã��o�ش�������ӛ�;

�����������J����Ҫ��������l����

�����ڳ���

�����J�������ˑ��������Ո���ύ�Ľ����Ո������Ո�����M�г�������Ҫ��������Ո�˵����w�Y�����Ո�����ύ���ϵ��������cҎ���ԡ�

��������������Ҫ����J�������ˑ��������Ո������Ո���Ͻ����Jǰ�{�����M���Jǰ�{�顣2.�Jǰ�{��

�����J��������������J����Ո�����бM�{��؟���������J����Ո���ݺ����P��r���挍�ԡ��ʴ_�ԡ��������M���{��ˌ������γ��{���u�r��Ҋ��

����(1)�{��ķ�ʽ��Ҫ��

�����J���{�鑪�Ԍ����{��������g���{����o����ȡ�F���ˌ����Ԓ�醖�Լ���Ϣ��ԃ��;���ͷ������J���ˑ���������������J����Մ���溞�;��L�ƶȡ�ͨ�^����y�������l�ŵ��L�U�|Ѻ�J��ģ��J�������ّ�����ȡ��Ч��ʩ�_��������挍���ݡ�

����(2)�{����

�����J���{������������������ݣ�����˻�����r;�����������r;�����;;�����߀���Դ��߀��������߀�ʽ;���C�˓�����Ը�������������(�|)Ѻ��rֵ��׃�F������

����(3)�{���Б�ע��Ć��}

�����ٺˌ�������ṩ�IJ����Ƿ��Rȫ��ԭ���c��ӡ���Ƿ��Ǻϣ������C���Ƿ����Йಿ�T���l���Ƿ�����Ч�ڃȣ����N����֮�g�Ƿ�һ�µȡ�

�����ںˌ�������ṩ�Ă����Y�ż����ˠ�r���ϵ��挍��Ч�ԣ��Д�����߀���Y����Դ�Ƿ����Ƿ��܉r��߀�J�Ϣ��

�������䌍���ͥסַ����ס������r���������a�C�����������U���I�u��ͬ�Լ���ί�����ɳ������ߵ��J���˾�ס�C���ȡ�

�����܌�����˵���Ո�Y�σ����Rȫ���M�Йz�飬�z���Y���Ƿ���ڲ����еĿհ�헡�

����

����(��)�J������c����

����1.�J���

�����J��鑪���J���{����ݵĺϷ��ԡ������ԡ��ʴ_���M��ȫ�挏�飬���c�Pע�{���˵ıM��r�ͽ���˵ă�߀�������\�Š�r��������r����(�|)Ѻ���ʡ��L�U�̶ȵȡ��J���L�U�u�r���Է�������ˬF���������A����ȡ�����Ͷ��Է���������ȫ�桢�ӑB���M���J�����L�U�u�����J���ˑ����������ƽ��������ӛ䛺��u�r�wϵ��

����2.�J���

�����J���ˑ�����������ԭ�t�������ڙ�����ƶȣ�Ҏ�������������̣����_�J������ޣ����Ќ��J���x���ڙ��������_���J����ˆT�����ڙચ�������J���δ�@���ʵĂ����J����Ո���J���ˑ���֪����ˡ�

���������J��Č����������£�

����(1)�M����������

����(2)����

�����J����ˑ����������M�Ќ��飺

�����ٽ�����Y��͗l���Ƿ�߂�;

�����ڽ����;�Ƿ�����y��Ҏ��;

��������Ո���Ľ��~�������Ƿ�������P�J���k����Ҏ��;�ܽ�����ṩ�IJ����Ƿ��������Ϸ�����Ч;

�������Jǰ�{���˵��{����Ҋ����������Y�Š�r���u�r�����Լ�������J��h�Ƿ�ʴ_������;

�����ތ������J�����Ҫ�L�U�c�����L�U������ʩ�Ƿ��Ҏ��Ч;

������������Ҫ�������헡�

����(3)���������Ҋ

�����J����ˌ����J�I�յČ�����Ҋ��͞顰ͬ�⡱������Q���ɷN��

����(4)������Ҋ�䌍

����(5)�J�������Ҫע������

�����J�������Ҫע�����헰�����

�����ٴ_���I���k�������y�����ߺ��ƶ�;

�����ڴ_���J����Ո�Y�Ϻ�Ҏ���Y�ό������̇���;

�����۴_���J�����������ÿ�P�����Ո���L�U��r�M�оC���Д࣬���C�����|��;

�����ܴ_�������D�ڙ�Ҏ�������چιP�J��^���k�Ќ������ģ������P���J����Ո�����k�Ќ������ψ��ϼ����M�к��m����;

�����݇�����п͑��������I�����ܡ��������˺͠��^�������������ƶȡ�

����(��)�J���s�c�l��

����1.�J���s

�����J���ˑ��c����˺�ӆ�������ͬ��������đ�ͬ�r��ӆ������ͬ������ͬ�����_�s�����������˵��\�ų��Z���J���Y�����;��֧������(����)��֧�����~��֧���l����֧����ʽ�ȡ�

��������ͬ���ø�ʽ�l��ģ������S�o����˵ĺϷ����棬�����Թ�ʾ������ͬ�s���k����Ѻ���ӛ�ģ��J���ˑ������c���J����ί�е������k���ģ�������Ѻ���ӛ��r���Ժˌ����Ա��C��ʽ�����Ă����J��J���ˑ��ɲ����ڃ������J�ˆT��ɡ�

����2.�J��İl��

�����J���ˑ��ӏ����J��İl�Ź�������ѭ���J�c���J���x��ԭ�t���O�������ķſ�������T��λ���䌍�ſ�l�����l�ŝM��s���l���Ă����J�����ͬ��Ч���J���ˑ�����ͬ�s�����r�l���J�

����

����(��)֧������

�����J���ˑ����ս���ͬ�s����ͨ�^�J��������֧������������֧���ķ�ʽ���J���Y���֧���M�й����c���ơ�

���������J��������֧���ģ��J���ˑ�Ҫ��������ʹ���J��r���֧����Ո�����ڙ��J���˰���ͬ�s����ʽ֧���J���Y���J���ˑ����J���Y��l��ǰ���˽�������P�����Y�Ϻ͑{�C�Ƿ���Ϻ�ͬ�s���l����֧����ɺ�Ԕ��ӛ��Y�����w���������P�{�C��

�������ý��������֧���ģ��J���ˑ��c������ڽ���ͬ�����ȼs����Ҫ�����˶��ڈ����֪�J�����J���Y��֧����r���J���ˑ���ͨ�^�~���������{�C����F���{��ȷ�ʽ���˲��J��֧���Ƿ���ϼs����;��

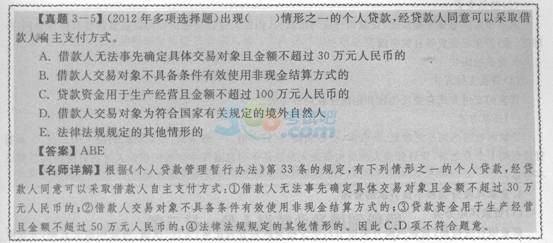

���������J��ԭ�t�ϑ��������J��������֧���ķ�ʽ�����˽�����֧��;������������֮һ�Ă����J����J����ͬ����Բ�ȡ���������֧����ʽ���ٽ���˟o�����ȴ_�����w�������ҽ��~�����^30�fԪ����ŵ�;�ڽ���˽����߂�l����Чʹ�÷ǬF��Y�㷽ʽ��;���J���Y���������a���I�ҽ��~�����^50�fԪ����ŵ�;�ܷ��ɷ�ҎҎ�����������Ρ�

����

����

����(��)�J�����

���������J��֧�����J���ˑ���ȡ��Ч��ʽ�����J���Y��ʹ�á�����˵����ü�������r׃�����M�и�ۙ�z��ͱO�ط������_���J���Y�a��ȫ���J���˃Ȳ���Ӌ�Ȳ��T�����J��z���ܲ��T�Ĺ����|���M�г����u�r��

����1.�J��z��

�����ٌ�����˵ęz��

�����ڌ�������r�ęz��

�����ی���Ѻ��ęz��

�����܌��|Ѻ�����ęz��

����2.��ͬ׃��

����(1)����Ҏ��

�����ٺ�ͬ�������g�����P��ͬ������Ҫ׃���ģ���횽������˸����f��ͬ�⣬����ӆ����׃���f�h��

�����ں�ͬ׃�����ˑ��ɺ�ͬ������(��������ˡ������˵�)�H�Գֱ����������C���k����ί�д����˴��k��

����(2)��ͬ���w׃��

�����ں�ͬ�������g���׃������ͬ���w�ģ�����˻�ؔ�a�^���˳���Ч�����ļ������J���y�����������Ո��

����(3)��������{��

���������{��ָ�������ij�N����ԭ�����J���y����Ո׃���J��߀�����ޣ��������L���ޡ��s�����ȡ�

����(4)����߀���~���{��

������ǰ߀�������ǰ����߀������ǰ�Y��ɷN��ʽ������˿��Ը������H��r�Q����ǰ߀��ķ�ʽ��

����(5)߀�ʽ׃��

�����������Ҫ׃��߀�ʽ����Ҫ�M�����l����

���������y���ύ߀�ʽ׃����Ո��;

�����ڽ���˵��J���~���Л]����Ƿ��Ϣ�������M��;

�����۽������׃��߀�ʽǰ���w߀���ڵ��J�Ϣ��

������������ͬ��׃�������ģ��J���y�Б��c����ˡ������˺�ӆ׃�������f�h�����º�ӆ������ͬ���k�����_(�|)Ѻ��ӛ׃�������P���m��

����3.�J��Ļ���

����(1)�J��֧����ʽ

�����J���֧����ʽ��ί�пۿ����߀��ɷN��ʽ��

����(2)߀�ʽ

�����J����յ�ԭ�t������Ϣ�����ձ���ȫ�����ڡ����S���塣һ����v�������J���1��֮ǰ�����L���J���l����֮ǰ���J������ˆT�������˰l��߀����Ϣ֪ͨ���Զ��ٽ���˻I���Y�𰴕r���~߀����Ϣ��

����4.�J���L�U��Ͳ����J��Ĺ���

����(1)�J���L�U���

�����̘I�y�Б����ա��J���L�U���ָ���������ٌ��J��֞��������Pע���μ������ɺ͓pʧ��������r�������L�U׃����r�{����Y�����ʴ_��ӳ�J���|����r��

����(2)�����J����J��

���������弉���ʽ�����������J������弉����еĺ�����J����μ������ɺ͓pʧ��J�

����(3)�����J��Ĵ���

��������ͬ��Ƿ���IJ��������J��Ĵ��գ��ɲ�ȡ��ͬ�ķ�ʽ���Ԓ���ա��ź����ա����T���ա�ͨ�^�н�C�����գ��Լ���ȡ�����ֶΣ����Ɏ�����˾�����յȷ�ʽ���ٽ���˰��ڃ�߀�J�Ϣ��������Ƚ����J��pʧ���Г����˵�Ҫ�������֪ͨ���ա�

����(4)�����J���̎��

������Ѻ��̎�ÿɲ�ȡ�c����˅f��׃�u����Ժ�����V�A����Ո���ƈ�������̎�֡�

����5.�J��n������

����(1)�J��n���ă����J��n����Ҫ�������ٽ���˵����P�Y��;���J����������P�Y�ϡ�

����(2)�n�����ռ������͚w�n��ӛ

�����y���J��k�˸��������J��w�nҪ�����J��l�ź��ռ�������Ҫ�w�n�Ă����J���Y�ϣ������n�������ˆT�M�е�ӛ��

����(3)�n���Ľ�(��)醹���

�������њw�n����Ă����J��n���l���������醡��w߀�r���n������T���������P�ęn������Ҏ����Ҫ���醡���ԃ�ˆT����P�ĵ�ӛ�������֣����ڽ�����P�J�����Ҫ�n���Y�ϣ���횽��^�Й��ˆT�Č���ͬ�⡣

����(4)�n�����ƽ��ͽӹ�

���������I����Ҫ�����P�����J��n����Ҫ�ƽ��o�����n������C�����T�r���M�Йn�����ƽ��ͽӹܹ������ƽ��ͽӹ��p�����������PҎ����ƽ��ͽӹ����P��Σ��p�����֣����M�����P��Ϣ�ĵ�ӛ������

����(5)�n�����˻�

���������߀���J�Ϣ��һЩ�n��������Ҫ��߀����ˡ�

����

�������P���]��

����2014���y�ЏĘI�Y��ԇ�������J����ù�ʽ

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2016�y�Ќ��I�������J��̲�׃��ָ��ҕ�l (2016-5-26 8:49:43)

��2016���y�ЏĘI�Y��ԇ���������A�����ù�ʽ (2016-4-22)

����ԇ�ɭh��WУ�y�Ќ��I�Y��ԇ�o�n���W�ײ��o���f�h (2016-4-22 10:32:32)

��2016���y�ЏĘI�Y��ԇ���L�U���������ù�ʽ (2016-4-22)

��2016���y�ЏĘI�Y��ԇ�������J����ù�ʽ (2016-4-22)

��2016���y�ЏĘI�Y��ԇ��������ؔ�����ù�ʽ (2016-4-22)

��2016���y�ЏĘI�Y��ԇ���������A�����ù�ʽ (2016-4-22)

����ԇ�ɭh��WУ�y�Ќ��I�Y��ԇ�o�n���W�ײ��o���f�h (2016-4-22 10:32:32)

��2016���y�ЏĘI�Y��ԇ���L�U���������ù�ʽ (2016-4-22)

��2016���y�ЏĘI�Y��ԇ�������J����ù�ʽ (2016-4-22)

��2016���y�ЏĘI�Y��ԇ��������ؔ�����ù�ʽ (2016-4-22)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��