�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

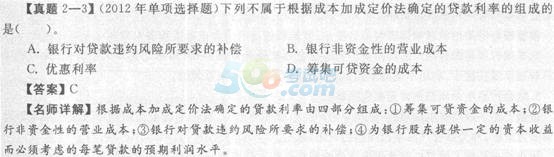

2014�y�ИI�����Y��˾���J���¹��o���ڶ���2

��ԇ���y�ИI�����Y��ԇ�W�����ˣ���2014���y�ИI�����Y��ԇ����˾���J���¹��o���������o�俼�Ŀ������������

�����鿴�R����2014���y�ИI�����Y��ԇ����˾���J���¹��o���R��

�����ڶ��¹�˾���J�I�N

�����ڶ��� �I�N����

����һ���aƷ�I�N����(��)

�����aƷ�������̘I�y�й�˾���J�Ј��I�N�����c��Ҳ���̘I�y���ƶ��͌�ʩ�����I�N���ԵĻ��A��ǰ�ᡣ

����(һ)�y�й�˾���J�aƷ����

����1.�y�й�˾���J�aƷ�����c

�����ٟo���ԡ���˾���J�aƷ���|�������ģ��o�εģ������w�F����؛��ͬ�ȷ����ļ���ʽ��

�����ڲ��ɷ��ԡ���˾���J�aƷ���y�е�ȫ������ֲ��_��

�����ۮ��|�ԡ�����ͬһ�NĹ�˾���J�aƷ����ͬ���y�����ṩ�ķ����|�����������

��������ģ���ԡ���˾���J�aƷ�ğo����ʹ����ԓ�aƷ�ĕr�g�O�̣����ԣ�ij�aƷһ�������ܿ�͕�����������������ģ�¡�

�����݄����ԡ���˾���J�aƷͬ�������ڮaƷ��ȵ����cҲ���ڴˣ�С��һ�P�Q�ף���ȫ��ͨӍ�W�j�Ľ��O����˾���J�aƷ�����е�������һ�µģ��Ǿ��ǹ�˾���J�aƷ�����������Ŀ�Ą������档

����2.�y�й�˾���J�aƷ�ČӴ�

����(1)�y�й�˾���J�aƷ�����Ӵ���Փ

�����������Ą��ַ��������J�aƷ��Ҫ�֞���ĮaƷ�����A�aƷ�͔Uչ�aƷ�����ӴΡ�

�����ٺ��ĮaƷ��ָ�͑�ĮaƷ�пɵõ��Ļ��������Ч�ã����ǹ�˾���J�aƷ�������������Ҫ�ĽM�ɲ��֣�Ҳ�Q������aƷ�����ĮaƷ�w�F�˹�˾���J�aƷ�ı��|�������M�����ܵõ��Ļ������棬�ǹ�˾���J�aƷ�Č��|���ݣ������J�aƷ�������Ӵ��о������ĵ�λ��

�����ڻ��A�aƷ��ָ�ں��ĮaƷ�Ļ��A�ϣ���͑��ṩ�������J�aƷ�����y�����c���c�͑���ӆ��ͬ�f�h�r�������ṩ����Ʊ���N�F���Q�����Y���Ŀ�J����ڃȵ��L������һ�������J�aƷ������һ�����������J���ײ͡���

�����۔Uչ�aƷҲ�Q�鸽�ӮaƷ����ָ�ڻ��A�aƷ�Ļ��A�ϣ���͑��ṩ��ϵ�л����գ��@����mȻ�ǏČٮaƷ��������͑����\�����������á�

����(2)�y�й�˾���J�aƷ����Ӵ���Փ

�����ĠI�N�Ƕȿ��ѹ�˾���J�aƷ���֞��傀�ӴΡ�

�����ٺ��ĮaƷ�����͑���ُ�I�Ļ������պ����档

�����ڻ��A�aƷ������˾���J�aƷ�Ļ�����ʽ���Ǻ��ĮaƷ���Ԍ��F����ʽ�������NӲ����ܛ���ļ��ϣ������I�I�W�c��I�ա�

�����������aƷ����ُ�I��ُ�I�aƷͨ��ϣ����Ĭ�J��һ�M���Ժ͗l�������F���y�����úͱ�ݵķ��գ����y��Ʒ�ơ�����֧�֡����㡢��ȫ�Եȡ�

����������aƷ����ij�N�aƷ�������ӵķ��պ����档���ڿ͑�ُ�Iij�N�aƷ��Ŀ�IJ��H���˝M��ij�N��Ҫ������Ҫ��@�����P�ĸ��ӷ��ա�

�����ݝ��ڮaƷ��������aƷ�^�m������D�Q���������ԣ��Ķ���������ܷ��Ͽ͑���Ҫ�����ͮaƷ��ʹ�͑���y���ṩ�ĮaƷ�ͷ����еõ�����ȵ��䐂�У��ɞ��y�е��Ҍ��͑���

����3.�y�й�˾���J�aƷ�_�l��Ŀ�˺ͷ���

����(1)�aƷ�_�l��Ŀ��

�����y���M�й�˾���J�aƷ�_�l����ҪĿ������߬F���Ј����~�������F���Ј�֮����¿͑����Ը��͵ijɱ��ṩͬ�ӻ���ƵĮaƷ�ȡ�

����(2)�aƷ�_�l�ķ���

�����ٷ�Ч����ָ��ԭ��ij���J�aƷ��ģʽ�����Y�ϱ����Լ�Ŀ���Ј��Č��H��r�͗l�������б�Ҫ���{�����ġ��a�䣬�Ķ��_�l���µĹ�˾���J�aƷ�ķ������@�N�������������ҳɱ��^�ͣ��ʱ��V�����á�

�����ڽ���M�Ϸ���ָ���ɂ�������F�ЮaƷ�������½M�ϣ�����Ը��M���N�aƷ�M����һ���ṩ�o����������Ҫ�ļ����Ј��Ŀ͑���һ�N�®aƷ���@�N�������H�����˽��ռ�I���⼚���Ј������ҿ����_���µĿ͑�Ⱥ��

�����ۄ��·���ָ�����Ј��ϳ��F���������_�l���M���@�N������®aƷ��һ����ԣ��@�N�����_�l�����^�L���ʂ乤��������M���^�ߵ��˷���ȡ�ò������Ј��I�ȵ�λ�ĸ�����·��

����(��)�aƷ�M�ϲ���

����1.�aƷ�M�ϵĸ���

�����aƷ�M����ָ�̘I�y���ṩ�o��I�͑���ȫ����˾���J�aƷ���ЙC�M�Ϸ�ʽ���aƷ�M�ϰ����aƷ�����aƷ��ͺͮaƷ�Ŀ��������aƷ�Ŀ���y�ЮaƷĿ���ij���ض��ĮaƷ�����ǽ��ڮaƷ����������Ć�λ;�aƷ�����S��aƷ�Ŀ�ļ��ϣ��Ǿ��и߶����P�Ե�һ�M�y�ЮaƷ;�aƷ�����ָ�aƷ���и��N���ܵĮaƷ�N��aƷ�M�Ͼ��w�����y�е�ȫ���aƷ���ͮaƷ�Ŀ�ĽM�Ϸ�ʽ�����@�N�M�Ϸ�ʽһ�����ͨ�^�aƷ�M�ϵČ��ȡ���Ⱥ��P�ԁ��������aƷ�M�ϵČ�����ָ�aƷ�M���в�ͬ�aƷ���Ĕ������aƷ�M�ϵ������ָ�aƷ�����������aƷ�Ŀ�Ĕ������aƷ�M�ϵ��P����ָ�y�����ЮaƷ��֮�g���ܡ��Ñ���͡����M�B���Ժͷ��N�����ȷ�������P�̶Ȼ����г̶ȡ�

����2.�aƷ�M�ϲ��Եă���

�����y�����M�ЮaƷ�M�Ϲ���r�����Ը������H��r�x�����®aƷ�M�ϲ��ԣ�

�����ٮaƷ�U�����ԡ��aƷ�U��������Ҫ�Ǐ��،��aƷ�M�ϵČ��Ⱥ����ӮaƷ�M�ϵ�����@�ɂ��������֡��،��aƷ�M�ό�����ָ�̘I�y�п����ڬF�ЮaƷ���Ļ��A������һ�l��חl�aƷ�����Uչ�y�н��I���������F�aƷ���Ķ��ӻ�;���ӮaƷ�M�������ָ�y�п�����ԭ�еĮaƷ���������µĮaƷ�Ŀ�����S���y�еĮaƷ�N����F��Ԫ�����I��

�����@�N���Եă��c�ǿ���ʹ�y�ЮaƷ�m����ͬ�Ŀ͑���ͬһ�͑��IJ�ͬ�Ӵε��������ͬһ�aƷ�����Ј�ռ���ʣ��Ķ������y�еĸ�����������ȱ�������Ŀ���_�l����Ҫ���M�������YԴ��ʹ�y�н��I�ɱ���������

�����ڮaƷ���в��ԡ��aƷ���в�����ָ�y��ͨ�^�p�ٮaƷ����aƷ�Ŀ���sС�y�еĽ��I�����ͷN����F�aƷ�Č��I������Ŀ���nj������YԴ������һЩ���и������ݵĮaƷ�M���ϣ��Ԯa����������档�@�N�����ͮaƷ�U�����������෴��

����3.�aƷ�M�ϲ��Ե���ʽ

������ȫ��ȫ���͡�ȫ��ȫ������ָ�̘I�y�бM�����Լ��I�շ����ȵ�������ṩ����ĮaƷ��

�������Ј����I�͡��Ј����I����ָ�̘I�y����������ij���I�Ј��ṩ������Ҫ�ĸ��N�aƷ��

�����ۮaƷ�����I�͡��aƷ�����I����ָ�̘I�y�и����Լ��Č��L����ע��ij��aƷ����յ��ṩ�������������N�o��͑���

����������aƷ���I�͡�����aƷ���I����ָ�̘I�y�и����������߂�������YԴ�l�������⼼�g���L�����T�ṩ�IijЩ���Ѓ�Խ�N·�ĮaƷ������Ŀ��

����(��)�aƷ�������ڲ���

������˾���J�aƷ��Ͷ���Ј�����K�˳��Ј���ȫ�^�̷Q��aƷ���������ڣ�ԓ�^��һ�㽛�v�aƷ�Ľ�B�ڡ����L�ڡ������ں�˥�����Ă��A�Ρ�

�����ٽ�B�ڣ��®aƷ��ʽ���е�����r�ڣ��͑aƷ߀����Ϥ���N����С�����N�M�ú�����ɱ����ܸߣ�����Ҳ��̫���ҡ��@һ�A�ΠI�N���Ե�ָ��˼���ǰ��N������ֱ��Ͷ�����п��ܵ���I�͑������T���������M�®aƷ�ĔUɢ�ٶȣ��s�̽�B�ڵĕr�g���y�����@���A��Ҫ���������Ј��{�й�����ͬ�rҪ�ռ��͑�ʹ�îaƷ�����Ҋ�����aƷ���Mһ�����M��

�����ڳ��L�ڣ��M����L�ڕr���aƷ�ѽ��������ͣ���I�͑aƷ����Ϥ���N�����������L�������߲����M�룬�Ј������ӄ����y�О�S�����Ј����L�ʣ��ɲ�ȡ���²��ԣ����M�����ƮaƷ����������;�����µļ����Ј�;�{���V�����������c;�m�r���r�ȡ�

�����۳����ڣ��M������ں��Ј���͠�B���������M�ߜp�٣������Ƶ�����aƷ�_ʼ���F���Ј��������ҡ��@���A�εĠI�N���ԑ�ԓ�����ӳ������Ա�M�����L�aƷ�ij����ڣ����w�����У�ͨ�^���M�aƷ����߷����|��(�aƷ�ͷ��ո���)���Լ��_�l�µļ����Ј���U��aƷ�ĠI�N��(�Ј�����)��

������˥���ڣ��M��˥���ںI�������m�½����I����������p�٣�������Ҳ�����D�Ƶ��µ�����aƷ������׃�����y�����@���A�Α�ԓע�p�ٓpʧ�����Ј����ˣ��ԾS�o�͑������\�ȣ����x�����N�I�N���ԣ����m���ԡ��D�Ʋ��ԡ��տs���ԡ���̭���Եȡ�

�����������r����(������)

������˾���J���̘I�y����Ҫ��ӯ���Y�a���J�������ĸߵ��c�J��r������ֱ�ӵ��Pϵ���J��r��ߣ������ߣ����J���������˜p�١��෴���J��r��ͣ������͵ͣ����J���������ӡ���ˣ������_���J��r���ܞ��y��ȡ�ÝM������������ܞ�͑������ܣ����̘I�y�й�˾�J���������Ҫ���ݡ�

����(һ)�J��r��ԭ�t

����һ����f���y�����ƶ��r����ԕrҪ���]�������ԭ�t���������ԭ�t;�U���Ј����~ԭ�t;���C�J�ȫԭ�t;�S�o�y������ԭ�t��

����(��)�J��r�����

�����V�x���J��r������J�����ʡ��J����Z�M���a�����~���[���r��ȡ�

�������J��������һ���r�ڿ͑����y��֧�����J����Ϣ�c�J���ı��ʣ���һ��ȡ�Q�������y�е�؛�����ߺ����P�ķ���Ҏ�¡��Y�����r��ͬ�I������r�����J��r�����Ҫ�M�ɲ��֡�

�������J����Z�M���y�Ќ��ѳ��Z�J�o�͑����͑��֛]��ʹ�õ��Dz����Y����ȡ���M�á�

�������a�����~��ָ����˰����y��Ҫ�����y�б���һ�������Ļ��ڴ��͵����ʶ��ڴ�

�������[���r���Ǟ��˱��C�͑��܉�߀�J��y�����J��f�h�����ӵ�һЩ���ӗl��@Щ�l������ǽ�ֹ�Եģ�Ҳ�������x���Եģ������J��r�е�һЩ��؛���ԃ��ݡ�

����(��)Ӱ��J��r�����Ҫ����

����1.�J��ɱ�

�����ɱ��DZ��C�y���\�I�Ļ����l����Ҳ��Ӱ푮aƷ�ͷ����|�����r��Ļ������ء������J����ԣ��y���ƶ��r��rҪ�_���J�����換�a�Y��ɱ�������M�ã��Լ����J���L�U�����ĸ���L�U�M�ã�ͨ�������J��r�r�y�Б������]��������Ҫ���y�е��Y��ɱ���

�����y�е��Y��ɱ���ָ�y�О�I����ʹ���Y��������Ĵ��r���F����һ����Է֞��Y��ƽ���ɱ����Y��߅�H�ɱ����Y��ƽ���ɱ���ָÿһ��λ�Y�������M����Ϣ���M���~���������]δ�������M��׃������Y��ɱ�׃�ӣ���Ҫ�Á������y�еĚvʷ���I��r���Y��߅�H�ɱ���ָ�y��ÿ����һ��λͶ�Y�����M����Ϣ���M���~������ӳ����δ�������Y����Դ�ijɱ����Y��߅�H�ɱ����Y����Դ�ķN����|������Ӱ푶�������ͬ����Դ233�WУ

����2.�J��ռ�õĽ����Y���ɱ�

�����鏛�a���A�ړpʧ���J��Ҫռ��һ���Ľ����Y���������Y����ָ��һ�����Ŷ�ˮƽ�ϣ���һ���r�g�ȣ��鏛�a�y�з��A�ړpʧ������Y�������С�����y���Y�a�Č��H�L�U�̶�Ӌ����õ������y�������ߺ����ߵĽǶ��v�������Y�����Á��Г����A�ړpʧ�ͱ����������I����ijɱ���

����3.�J���L�U�̶�

������˾���J�aƷ�Ķ��r�c�L�U�Ǿo�����B�ģ��Q���r��ߵ͵���Ҫ���]�������L�U�̶ȡ��y�О�Г��J���L�U�����M���M�ã��Q���J����L�U�M�ã�Ҳ���J����L�U�ɱ����y�����J��r�r��회��L�U�ɱ��{���J��r��֮�С�

����4.�J���M��

�����̘I�y����͑��ṩ�J���Ҫ���J��֮ǰ���J���^�����������Ĺ����������@Щ����������Ҫ���M�������������l�����N�M�á����J��r�r�������@Щ�M�ÿ��]�Mȥ�����阋���J��r���һ�����ء�

����5.����˵����ü��c�y�е��Pϵ

��������˵����à�r��Ҫ��ָ����˵ă�߀�����̓�߀��Ը������˵�����Խ�ã��J���L�UԽС���J��r��Ҳ��Խ�͡������������à�r���ã��^ȥ�ă���ӛ䛲������˝M�⣬�y�о͑����^�ߵăr����^����ļs���l���������

����������c�y�е��PϵҲ���y���J��r�r��횿��]����Ҫ���ء�����ָ������c�y�������ĘI���Pϵ�����������y�еĴ����r�Լ������ʹ���y�з��յ���r�ȡ�

����6.�y���J���Ŀ��������

�����J�����y����Ҫ���Y���\���Ŀ���J��������Ŀ���Ƿ��܉F��ֱ��Ӱ푵��y�п��wӯ��Ŀ�˵Č��F�����J��r�r����횿��]�ܷ��ڿ��w�ό��F�y�е��J��������Ŀ�ˡ��J��������Ŀ�ˑ��������ƶ����^�ߵ�������Ŀ�˕�ʹ�y���J��r��ʧȥ��������

����7.�J����r

�����Ј������r��Ӱ��J��r�����Ҫ���أ����Ј����J��Ĺ��o����������r���J��ăr��һ����^��;���J��Ĺ��oС���J������r���J���r��һ����^�ߡ�

����8.�J�������

���������L���J��l�ź�����߀����Ϣ���g���Ј����ʿ��ܰl��׃�ӣ��y�еĻI�Y�ɱ����Y��Y��Ҳ���l��׃�ӣ��J�������Խ�L�����N׃�ӳ��F�Ŀ����Ծ�Խ���y�гГ����L�UҲ��Խ����ˣ����L���J������ͨ�����ڶ����J������ʡ�����Ҏ�������L�U��Ŀǰ�����L���J�����ø������ʵķ�ʽӋϢ�������ǰ�ڹ̶������ڸ��ӵĻ�����ʷ�ʽӋϢ��

����9.����ˏ�����;�����Y�����Y�ɱ�

�������J��r�r�����]�Ј�����ˮƽ��������ڽ����Ј��ϻI�Y�ijɱ���������r̫�ߣ����п���ʧȥ�͑���

����(��)��˾�J��r�Ļ�������

����1.�ɱ��ӳɶ��r��

�����ɱ��ӳɶ��r����ָ���y���A�y���J��ɱ�����A���ټ���Ŀ�������������J��Ķ��r����ԓģ���^�麆�ε���ʽ�У��J������ʰ����Ă����֣��y�лI�����J�Y��ijɱ����y�з��Y���ԵĽ��I�ɱ����y�Ќ��J���`�s�L�U��Ҫ����a���͞��y�йɖ|�ṩһ�����Y���������횿��]��ÿ�P�J����A������ˮƽ�����ù�ʽ��ʾ�飺

�����J������һ�I�����J�Y��ijɱ�+�y�з��Y���Խ��I�ɱ�+�y�Ќ��J���`�s�L�UҪ����a��

����+�y���A������ˮƽ

����ע�����ϵ�ʽ��߅���ֵ���헾��������J��~����Ȱٷֱ�ֵ��ʾ��

����2.�r���I��ģ��

����ԓģ�������ɴ��y�нyһҎ���ă������ʞ���A�����]���`�s�L�U��r�������L�U��r����ƶ����J�����ʣ���ԓģ����ʽ�У��J������ʰ����������֣��������ʡ������֧�����`�s�L�U��r���L���J������֧���������L�U��r���乫ʽ�ɱ�ʾ�飺

�����J������һ��������+�����֧�����`�s�L�U��r+�L���J������֧���������L�U��r��ԓʽ�У���������һ��ɲ��Â����y��ͬ�I�������;�`�s�L�U��r�nj��ǻ������ʽ��J���յ��L�U��r;�����L�U��r���˿��]�L���L�U��������a���⣬߀Ҫ���]؛�ŵĕr�g�rֵ�͙C���ɱ���

�����r���I��ģ����һ���̶��Ͽ˷��˳ɱ��ӳɶ��r���ľ����ԡ�

����(��)��˾���J�aƷ�Ķ��r����

����1.���~���r����

�������~���r������ָ�ڮaƷͶ���Ј��r����ʼ�r���^�ߏ��Ј��������������A�͑��IJ��ԡ�

����ԓ���Կ��Ԏ����y�����^�̕r�g�Ȍ��F�A�ڵ�ӯ��Ŀ�ˣ��ջ�Ͷ�Y�����ͽ��I�L�U������Ҫ�l�]���ã���횝M�����l����

������ԓ�aƷ������r���Եͣ���ʹ�r���Ҳ������չ�ܶ���Ҫ�͑���

�������y��Ҫ���aƷ�ă��c�����ܴ������������ÏV��I�N��ʹ�͑��M�졢ȫ����˽�ԓ�aƷ����߮aƷ���Ј��ϵ��J֪�ȡ�

�������Ј�������T���ܸ��߸����ߵķ������Ǻܼ��r���aƷ�Ć���������ӛ���Ё�����ĸ����ߡ�

����2.�B���r����

�����B���r���Բ��úܵ͵ij�ʼ�r���_�N·���Ա�M��ռ�I�^����Ј����~������Ʒ�����������������߮aƷ�r�Ķ����Cһ���������ʡ��@Ҳ���Q�顰�������N���r���ԡ���

�����@�N���ԃ��c�ǣ����Ը���������͑�����ռ�Ј�;�������γ�Ҏģ���ݣ����ͳɱ�;���C�y���܉��L�ڡ������ث@���^��������

���������������һ��������l���r�������ؿ��]����ԓ���ԣ����®aƷ������r���Էdz���;��Ҏģ���ă��ݿ��Դ���ȹ��s���a����N�ɱ�;�ۮaƷ�]���A���Ј��������ڝ��ڿ͑�Ը��֧���߃rُ�Iԓ�aƷ��

����3.�Pϵ���r����

�����Pϵ���r���Ծ��ǰ�һ���ӷ��մ�����r�����ܶ�����Ŀ�o��r�ݣ��Ķ������͑����Ŀ͑������ĘI���Ы@���a�N��

�����y�в����@�N���Կ��Ա����c�͑����L�ڷ����Pϵ���͑����ܵķ���Խȫ�桢�N�Խ�࣬�������y�е���ه�̶Ⱦ�Խ��;���aƷ�M����һ����۽o�͑���������Ҏģ���I�ă��ݣ����ͳɱ�������y��������

����

�������P���]��

����2014�ϰ����y�Ќ��I�����Y��ԇ�r�g | ����ָ��

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2014���y�ЏĘI��������ؔ�����P����֪�R(8) (2014-7-22 16:40:08)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

��2014���y�ЏĘI��������ؔ�����P����֪�R(7) (2014-7-22 16:37:26)

��2014���y�ЏĘI��������ؔ�����P����֪�R(6) (2014-7-22 16:35:25)

��2014���y�ЏĘI��������ؔ�����P����֪�R(5) (2014-7-22 16:33:35)

��2014���y�ЏĘI��������ؔ�����P����֪�R�R�� (2014-7-22 15:45:42)

��2014���y�ЏĘI��������ؔ�����P����֪�R(4) (2014-7-18 11:13:49)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��