�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

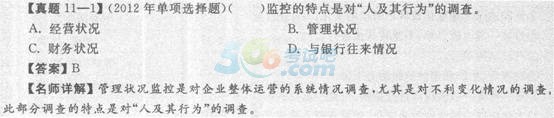

2014�y���Y��ԇ����˾���J�����c��ʮһ��(1)

��ԇ�������ˡ�2014�y�Ќ��I�Y��ԇ����˾���J�����c����ϣ�������V���������俼2014���y�ИI�����Y��ԇ��ף��Ҷ������ͨ�^���ο�ԇ��

�����鿴�R����2014�y�Ќ��I�Y��ԇ����˾���J�����c�R��

������һ�� ������˵��J��O��

�������J��l�ź�˾���J�I���ˆTҪ���и�ۙ����˽��I������r��׃���������J��z�鹤�������r�ҳ����}��Դ�����Y��ˎ���Ќ����o�y���Y�a��ȫ��������˵��J��O�أ���Ҫ�nj�����˽��I��r��������r��ؔ�ՠ�r��߀���~�����c�y��������r�ıO�ء�

����һ�����I��r�O��(����)

������˾���J�I���ˆTһ��Ҫ���B���õ��^��������������I�M��ȫ�桢�V�����˽⡣һ���棬Ҫע����I���ճ����̄ջ�����Ƿ���F���v�\�ŵ��О飬�Ƿ���F�[�m���I��r�ĬF���������N������r;��һ���棬�������Ľ��I��r��ؔ��׃��һ��Ҫ�M���{��ͷ������ҳ����}��Դ��

�������I�L�U��Ҫ�w�F�ڣ�

�����ٽ��I��Ӱl���@��׃�������Fͣ�a����ͣ�a�Iֹͣ��B��

�����ژI�����|�����IĿ�˻����T������׃��

��������Ҫ�������ИI�yӋ�гʬF������׃����څ�ݡ�

�����ܼ�I����Ϥ�ĘI�ա��µĘI�ջ��ڲ���Ϥ�ĵ^�_չ�I�ա�

�����ݲ����m���Ј�׃����͑������׃����

��������һ�P���~ӆ�Σ������^�õ����кϼs��

�����߮aƷ�Y����һ��

����������؛�����a���N�۵Ŀ������½���

�����ጦһЩ�͑������^����ه�����������ēpʧ��

�������ڹ�����еĵ�λ�Pϵ׃�����繩���̲��ٹ�؛��p�������~�ȡ�

������ُ؛�̜p�ٲ�ُ��

��������I�ĵ��c�l��������׃�����֧�C���ֲ�څ�ڲ�������

��������ُ������I�����_�O���N�۾W�c�����N�ۺͽ��I�����@Ӱ푣�����ֻُ�dz���ؔ�ՄәC�����c���ĘI�՛]�������Pϵ��

��������ۡ�׃�u��Ҫ�����a�ԡ����I�Թ̶��Y�a��

������S�����O��δ�õ��ܺõľS�o���O����¾�����ȱ���P�I�aƷ���a����

�����⽨�O�Ŀ�Ŀ����Դ���ƫ���Ӌ�����г��F�^����{����������Ŀ�Ĺ������L����̎��ͣ����B�����A���{����

��������˵ĮaƷ�|�������ˮƽ���F���@�½���

��������ʧһ����ؔ���ۺ�Ŀ͑���

�����������_�L����ġ��𠎵ȇ�����Ȼ�ĺ���������y��

��������Iδ���F�A����ӯ��Ŀ�ˡ�

��������������r�O��(����)

����������r�O�ؾ���ͨ�^�����˼����О顱���{�飬���Д��������w�\�I��r�Ƿ��������Ƿ���F���y�в�����׃������飬���I�߱��ˡ������ɆT��˾�T�����˽���I�Ȳ���r�����Q�����О�ͽ��I�^���׃��ֱ�ӷ�ӳ�˹�˾���I��׃�����Ķ�����I���a���IЧ����J�ȫˮƽ���a��ֱ��Ӱ푡�

�����y��һ��Ҫ�Pע����˵Ĺ���ˮƽ�������ܘ����ˆT׃�����T��ʿ��׃���Լ���I�Ȳ��ˆT�ĵ����LĘ����˾���I��Ӱ푡�

������I������r�L�U��Ҫ�w�F�ڣ�

��������I�l����Ҫ����׃�ӣ���������ˆT�����ɆT׃�ӣ�����Ҫ�I���ߵ��О�l��׃�����������������������V�A�m�����o����������؟��

��������߹����ߪ��ã��I���Ӳ��F�Y���������֮�g���F���صĠ�Փ�ͷ���;�ܲ��Tì�ܼ��J�������ϣ������؟��ƫ�͡�

�����۹���ӌ��h�����ИI�е�׃�������t�������ӽ��I˼��׃�������F��O�˵�ð�M���ء�

�����ܹ���ӌ���I�İlչȱ�������Ե�Ӌ����ȱ�������ИI����������(���еĹ����ˆTֻ��ؔ�Ռ��L���]�м��g�����������ԡ��I�N��ؔ�ռ��ܵľC������)�����½��IӋ���]�Ќ�ʩ���o����ʩ��

�����ݶ����������ˆT�Զ������������ģ�����L�������ʹؔ�հl����y�������|���ܵ�Ӱ푡�

��������˵���Ҫ�ɖ|���P��I��ĸ�ӹ�˾�Ȱl���ش�IJ���׃����

�������Ќӹ���ӱ�������I�ˆT�����^���T�����㡣

��������ؔ�ՠ�r�O��(����)

����ؔ�ՠ�r׃������I߀������׃����ֱ�ӷ�ӳ���y�Б������ռ����ϕ�Ӌ�ƶ�Ҫ�����Iؔ�Ո�����Pע������������ؔ��׃�ӺͲ�������ؔ�Ք��գ��ӏ���Iؔ�Ք����Ŀv�M����^�͔���֮�g�Ĺ����Pϵ����ֹ��I�۸�ؔ�Ք����Ͳ��ϵĬF��

������I��ؔ���L�U��Ҫ�w�F�ڣ�

��������I���ܰ���֧���y���J�Ϣ��

�����ڽ��I�ԃ��F���������m��ֵؓ��

�����ۮaƷ�e������؛���D���½���

�����ܑ����~������ӡ�

�����������Y�aռ���Y�a���ش���½���

��������ؓ������ʧ�����L��ؓ���������ӡ�

�������y���~����y������Ʊ���o��֧����

��������I�N���~�½����ɱ���ߣ�����p�٣����I̝�p��

������ܼ��r���͕�Ӌ��������Ӌ�������٬F��

������ؔ��ӛ䛺ͽ��I���ƻ�y��

�����������O�����⣬�y�Б��ˌ���I�ṩ��ؔ�Ո�����������ӡ���t�蹫˾�w��;����罛��Ӌ��������Ӌ�����������Č�Ӌ���(������ע���f��);��푪�����Y�aؓ�������p������F����������ͬ�r���y��߀���������~���؛������Ͷ�Y���N���~���P�I�Ԕ����M�г�Ӻˌ������M�ЙM��(ͬ͑�֮�g)�Ϳv��(ͬһ�͑���ͬ�r�g)�ı��^�����Д���ؔ�Ք����Ƿ��������I���I�Пo������r��

�����ġ�߀���~���O��(����)

�����J�����һֱ���҇��y�ИI���ڙC�����J�����Ķ̰塣����Ҫ��һ��ԭ�������y�ИI���ڙC��ȱ����Ч��ʩ�J��l�ź�������ֶκ�ץ�֡�

�������y���x�ϵ��J�����������ҕ��������ճ��F�������ķ����Д࣬���F�����J��Փ�tֱ�ӽ����ڽ���ˬF�������Ļ��A�ϡ��x�_�ˌ��F�������ķ�������������^��ؔ�Ռ�����������������ʽ���������y�ИI���ڙC���ӏ�������ˬF�����ĸ�ۙ�������J����Ҏ�e���{�ˌ�����˻ؿ��~���ĄӑB�O�y��������ᘌ��̶��Y�a�J��Ŀ���Y�������Y���J��IJ�ͬ���c���քe����ˌ����T��߀��ʂ���~�����Ŀ�����~�����Y��ػ\�~���Ĺ���Ҫ�����У������T�~������������ָ������ŽY���~�������k�����еġ������~������������һ��Y���������Y�����

����ͨ�^���ճ����a���I�Y���M���~�������~�����Y�����ӵ�ȫ��O�غͷ������y�ИI���ڙC�������挍��ȫ�桢���w���˽����˽��I��ȫò����Ч�_���J�����~�����r�w߀��

�����ٹ̶��Y�a�J�һ����ԣ�����������à�r�^�á��J�ȫϵ���^�ߕr���y�ИI���ڙC���ɲ�Ҫ�������_�����T��߀��ʂ���~��;����������à�r�^��J�ȫ�ܵ����{�r��������Ч�����ͻ������J�L�U�Ŀ��]���y�Б�Ҫ�����_�����T��߀��ʂ���~�������c����˼s�����~���Y���M�������~��ƽ�������ȵ����Ҫ��һ���J�����c����˼s���ˌ��T߀��ʂ���~�������Ќ��_������߀���Ŀ�ģ����J������^���У����ӏ���ԓ�~���ıO�y�c���ơ��������˛]���_���s���l�����J�����Й�ҕ�L�U��r��ȡ��Ч��ʩ�����J�ȫ��

�������Ŀ���Y�������Ŀ���Y�I�գ��J���ˑ�Ҫ������ָ�����T���Ŀ�����~�������s�������Ŀ���Y���������M����~����ԓ�~����֧���ėl���ͷ�ʽ����ں�ͬ�����_�����_����Ч�O���Y����֧׃��������J���Y�����Ե�Ч�����J���ˑ����Ŀ�����~���M�бO�y�����~���Y�����ӳ��F�����r�������r����ԭ��ȡ������ʩ��

�����������Y���J��J���˱��ָ�����O�����T���Y��ػ\�~����ԓ�~���������_�����J����̎���~����Ҳ�������_���������y�ИI���ڙC�����~���������~���_���ں�̎������˶��������J���˵�Ҫ�r�ṩ�������~�ε���Ϣ�ڃȵ��܉�ӳԓ�~���Y���M����r�IJ��ϡ�

������������˵����à�r�����a���I��r�����w���YҎģ�ͱ��C�����Yռ�ȡ�߀���Դ�ĬF���������c�����أ��J���ˑ��Д��Ƿ���Ҫ���͑��Y��ػ\��r�M�и��Mһ���ıO�ء�����Ҫ���Mһ���O�صģ����c����˅f�̺�ӆ�~������f�h�����_���~���ػ\�Y���M���Ĺ�����

�����ڌ�����ˌ��ЄӑB�O�y���^���У�Ҫ�e�Pע���~�Y���c����ˬF�еĽ������T��������ȴ������@����Y���Լ��P��I�g�Y�������������r�����r�l�F�L�U�[�����e�Ǯ��J���ѽ��γɲ����J��r���y�и�Ҫ�e�O�_չ��Ч���J�����������ͨ�^���T߀���~���O�ء���ѺƷ�rֵ�O�y�c���u�����ֶο��Ƶ�һ߀���Դ�͵ڶ�߀���Դ������ȵر��o�y�Ђ��ࡣ

����

�����塢�c�y��������r�O��(����)

������I�c�y�е��Y�������ǹ�˾������r��ֱ�ӵķ�ӳ��Ҳ���y��������w�F��������c�y�е�������ͨ�^���~����ӳ�ģ����~��ֱ�ӷ�ӳ����˵��Y�����Ӻͽ��I��r��ͨ�^�˲錦�~�ξ��ܰl�F�ܶ����ڵĆ��}��

�����c�y�����������F�������

�����ٽ�������y�еĴ�����^������½���

�������ڶ���y���_��(��˾�_�������@���^�佛�I��Ҫ)��

�����ی������J����ه�^�࣬Ҫ���J��չ�ڡ�

������߀���Դ�]���䌍��߀���Y�����N�ۻؿ

�������J��^�˽���˵ĺ���֧��������

����������г����Y��ĬF��ͬ�r������Ո�����J�

�����߽�������Y��ػ\����߀������δ������r��Ų�����ã������J���L�U��

�����y�Б����r�������������P��I��Ϣ�����ش���r�����r��棬���γ����ֲ��ϴ�n��������I�����@ȡ��Ϣ�⣬Ҳ��Ŭ������I���ⲿ�C�������������λ���O�ܲ��T����ԃ�C���������������T����ý��������ռ���I����Ϣ��ע����Ϣ��Դ�ďV���ԡ�ȫ���ԡ������ԺͿɿ��ԣ��Ա㌦��I׃����r�M��ȫ��λ�İ��ա�

�������P���]��

����2014�y�ИI�����Y��˾���J�����Ŀ��c�R��

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2021���y�ЏĘI�������J����c�����e������ס���J�� (2021-1-8 10:06:41)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��