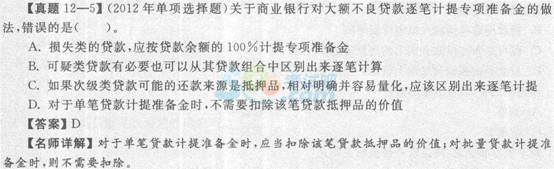

�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2014�y���Y��ԇ����˾���J�����c��ʮ����(3)

��ԇ�������ˡ�2014�y�Ќ��I�Y��ԇ����˾���J�����c����ϣ�������V���������俼2014���y�ИI�����Y��ԇ��ף��Ҷ������ͨ�^���ο�ԇ��

�����鿴�R����2014�y�Ќ��I�Y��ԇ����˾���J�����c�R��

���������� �J��pʧ�ʂ���Ӌ��

����һ���J��pʧ�ʂ��ĺ��x�ͷN�(������)

����(һ)�J��pʧ�ʂ��ĺ��x

��������ǰ�L�U�����ĽǶȿ������Ԍ��J��pʧ�֞��A�ړpʧ�ͷ��A�ړpʧ��ͨ���y�лI���Y���������w���A�ړpʧ����ȡ�ʂ�������w�A�ړpʧ����ˣ��J��pʧ�ʂ�����c�A�ړpʧ�������ĸ�����Ĵ�С�����A�ړpʧ�Ĵ�С�Q���ġ�

�����J���L�U����^�̌��|�����y�Ќ��J���A�ړpʧ���J���^�̣�Ҳ�nj��J��H�rֵ���u���^�̣�Ӌ���J��pʧ�ʂ���nj��J���A�ړpʧ�ĵ��a���J���L�U�����Ӌ����u���J��pʧ�ʂ��Ļ��A��ֻ�Ј����ˌ������J�����ƶȣ��܉��挍��ʾ�J��rֵ���R�e�J��M���е��A�ړpʧ������Ӌ�������J��pʧ�ʂ�𣬌��J��M���е��A�ړpʧ���Լ��r���a���������̘I�y�е��Y�����A������̘I�y�еĿ��L�U������

����(��)�J��pʧ�ʂ��ķN�

�����̘I�y��һ����ȡ���J��pʧ�ʂ�������N����ͨ�ʂ�𡢌�헜ʂ����e�ʂ��

����1.��ͨ�ʂ��

������ͨ�ʂ���ַQһ��ʂ���ǰ����J�����~��һ��������ȡ���J��pʧ�ʂ���҇��̘I�y�ЬF�еİ����J�����~l%��ȡ���J����~�ʂ���ஔ����ͨ�ʂ��������ͨ�pʧ�ʂ����һ���̶��ϡ������Y�������|����ˣ���ͨ�ʂ�����Ӌ���̘I�y���Y�����A�ĸ����Y������Ӌ�����ͨ�ʂ���ܳ��^�ә��L�U�Y�a��l.25%�����^���ֲ���Ӌ�ˡ���ij�N���x���v����ͨ�pʧ�ʂ���Ǐ��a�J��M�ϓpʧ��һ�N���ʂ䡣��ͨ�pʧ�ʂ����ᘌ����J����ړpʧ�Dz��_���ġ���ˣ���ͨ�J��pʧ�ʂ����һ���̶��Ͼ����Y�������|��������һ���̶������ڏ��a�y�е�δ��pʧ��

����2.��헜ʂ��

������헜ʂ���Ǹ����J���L�U��Y��������ͬe���J���������ړpʧ�̶Ȼ�vʷ�pʧ����Ӌ����J��pʧ�ʂ�𡣌�헜ʂ�����ڲ������Y�������|������Ӌ���Y�����A��ͬ�r��Ӌ���L�U�Y�a�r���h������ȡ�Č�헜ʂ�������J��ĵֿۏ��������J��M���п۳�����헜ʂ��ӳ�����J���~��rֵ�c���H�u���rֵ�IJ��~�������f��ӳ�����J��ă��ړpʧ�����������ڏ��a�y��δ���l���������pʧ�������|�c�̶��Y�a���f��ͬ����ˣ���헜ʂ�����Y�������|��

����3.�e�ʂ��

�����e�ʂ����ᘌ��J��M���е��ض��L�U������һ��������ȡ���J��pʧ�ʂ���e�ʂ���c��ͨ�ʂ��͌�헜ʂ��ͬ���e�ʂ�����̘I�y�н�����ȡ�Ĝʂ������������r���̘I�y�в�Ӌ���e�ʂ�𡣱��磬���ҳ��F���΄�ʎ�����������Σ�C���ش��¼���Ӱ푵�ԓ����˾���J�߀��������ô���y�оͿ��Ԍ�ԓ����ȫ���J�һ������Ӌ���e�ʂ���e�ʂ���ǰ����J����ړpʧӋ�ጣ헜ʂ����A֮��Ӌ��ġ�

���������J��pʧ�ʂ���Ӌ������ͱ���(��)

����(һ)�J��pʧ�ʂ���Ӌ�����

������ͨ�ʂ���Ӌ����������N��һ���x����ȫ���J�����~������;���Ǟ��˱�����ͨ�ʂ���c��헜ʂ����؏�Ӌ�㣬�x����ȫ���J��۳�����ȡ��헜ʂ�������~�����;�����x����������J�����~����������J������Pע��J�����~�������

������헜ʂ���Ӌ������ЃɷN���քe�鲻���J��͡���������J����ڌ��H�����У������Ǻ����Ը�����J���������J��������������������Ӌ�������Ӌ�ጣ헜ʂ�𡣌��ڴ��~�IJ����J��e�Ǵ��~�Ŀ�����J�Ҫ��P�_�����ړpʧ���~���������@һ���~Ӌ��;�������������J������ij�N��ͬ���Ե��J��t����ԓ��J��vʷ�pʧ���ʴ_��һ��Ӌ���������������Ӌ�ᡣ

�����e�ʂ���Ӌ�������ijһ�ض��J��M��(���ض����e���ض��ИI��)��ȫ���J�����~��

����(��)�J��pʧ�ʂ���Ӌ�����

������ͨ�ʂ���Ӌ�������һ��_��һ���̶����������ߴ_��Ӌ��������������ޡ�

������헜ʂ���Ӌ����������̘I�y�а��ո���J��Ěvʷ�pʧ���ʴ_��;���ڛ]�ЃȲ��L�UӋ���wϵ���y�У��O�ܮ�������Ҏ��һ������������

�����e�ʂ���Ӌ����������̘I�y�л�O�ܮ��ְ��Շ��e���ИI���L�U�ć��س̶ȴ_����

���������J��pʧ�ʂ���Ӌ��ԭ�t(��)

����(һ)Ӌ���J��pʧ�ʂ��Ҫ���ό�����Ӌԭ�t��Ҫ��

����������Ӌԭ�t�ַQ�鱣�ؕ�Ӌԭ�t����ָ�����й�Ӌ�Եĕ�Ӌ��헣�����֔�����£����������AӋ���ܰl���ēpʧ���M�ã����AӋ�����AӋ������������������ă����nj������Ĺ�Ӌ��ӛ�dҪ֔�����أ����pʧ�Ĺ��r��ӛ�dҪ��֣�ͬ�rҪ���ֳ���Ĝʂ���ԏ��a�pʧ��

�������Ռ�����Ӌԭ�t����ӛ�d�ͷ�ӳ��Ӌ�ԕ�Ӌ��헣����R���ߺ͵̓ɷN���ܵ��x��r������Ӌ�pʧ��ӛ�d���x��߲��͵ͣ���������ӛ�d�ͷ�ӳҪ�x��͵Ͷ����ߡ�Ҫ���r����Ӌ�ēpʧ�猍�ط�ӳ���~���У���������ӛ�d�ͷ�ӳҪ�x���صĔ��������ܵ��pʧ�߹�������������ǰʹ��δ�������档

�����y���J��pʧ�ʂ���Ӌ���ǻ��ڌ��J����ړpʧ�ķ������Д���r�����ڎ��й�Ӌ�Եĕ�Ӌ��헣�����J��pʧ�ʂ���Ӌ�ᑪ�����ό�����Ӌԭ�t��Ҫ��

����(��)Ӌ���J��pʧ�ʂ��Ҫ�Գּ��r�Ժͳ�����ԭ�t

�������r��ԭ�t��ָ�̘I�y��Ӌ���J��pʧ�ʂ���ڹ�Ӌ���J����ܴ��ڃ��ړpʧ���J��Č��H�rֵ���ܜp�ٕr�M�У������������J����ړpʧ���H���F����Ҫ�_�N�J��r��Ӌ���J��pʧ�ʂ��

����������ԭ�t��ָ�̘I�y�Б����S�r��������a�J����ړpʧ�Ĝʂ���@�����f�ġ��S�r�����H���������ģ����ǽ^���ģ�����Ҫ���̘I�y�������ֵĜʂ��ˮƽ���c�䮔���J��ă��ړpʧ�^����ȡ�ֻҪ�̘I�y���܉��ڌ��J��ă��ړpʧ�M���u�������������ڵēpʧ�̶ȵ�׃�������{����ʂ��ˮƽ�Ϳ����ˡ�

����ͨ���v���J��pʧ�Č��F��һ���u�M���^�̣��ǹ��r���J����ړpʧ�ɹ��r���׃��F���pʧ���^�̡��̘I�y�Б������@һ�^���У����ռ��r�Ժͳ�����ԭ�t��ᘌ���ͬ���g���J����ړpʧ�����Ĺ��r������pʧ�ʂ�𡣼��r�����~��ȡ�ʂ�𣬱����J��pʧ�ʂ��������y���Y�����^�����g�����̘I�y�г��m���������I�Ļ��A�ͱ��C��

�����ġ��J��pʧ�ʂ���Ӌ�᷽��(������)

�����̘I�y�Ќ��ڑ�Ӌ����J��pʧ�ʂ���Ӌ�㣬�ǽ����ڌ��J����P��ֽM�����Ļ��A�ϣ�ͨ�^��P���������w�J��pʧ�����ԣ����ˁ�Ӌ���J��pʧ�ʂ���mȻ����PӋ�ᣬ���@ֻ�cӋ�㷽�����P��Ӌ������J��pʧ�ʂ���ǿ��w���ڏ��a�J��M���п��ܰl���ēpʧ���������c���w���J��һһ������

�����̘I�y��Ӌ���J��pʧ�ʂ��Ļ������E�飺

����(һ)�����~�����J����PӋ�ጣ헜ʂ��

�������ڄ��֞�pʧ��J������J�����~��100%Ӌ�ጣ헜ʂ�𡣌��ڴ��~�Ŀ�����J���б�Ҫ

����Ҳ���ԏ����J��M���Ѕ^�e������PӋ�㣬���TӋ�ጣ헜ʂ�𡣌��ڴ��~�Ĵμ���J�������ܵ�߀���Դ�H�H�ǵ�ѺƷ���������_������������Ҳ��ԓ�^�e������PӋ�ᡣ��������ܵ�߀���Դ߀��������˵�������ӣ������Y�����a���ĬF���������t����ԓ�����J��M���Ѕ^�e������PӋ�㑪Ӌ����J��pʧ�ʂ�𡣌��چιP�J��Ӌ��ʂ��r�������۳�ԓ�P�J���ѺƷ�ărֵ;�������J��Ӌ��ʂ��r���t����Ҫ�۳���

����(��)���շ�Y������������������J�Ӌ�ጣ헜ʂ��

������������ġ���������J������ՅR����Y������������J�ͬ�ă��ړpʧ���քe����Ӌ��ʂ��

��������J���Ӌ����������|���nj�����J��pʧ���ʵķ�ӳ���pʧ���ʵ�Ӌ�㣬��Ҫ���\�ýyӋ�������Ѽ�һ���yӋ�^�g�ȸ���J��Ěvʷ�pʧӛ�Ӌ��Á��ġ��ڌ��`�ϣ���Щ���һ�^�ıO�ܮ��ֲ����˹̶����J��pʧ�ʂ��Ӌ����ʣ�������ͬe���J���������ƽ���vʷ�pʧ�ʵĽyӋ��������H�T�����ƶ�һ���̶��Ĝʂ��Ӌ����ʣ����J���Y��ֱ��Ӌ�㑪Ӌ����J��pʧ�ʂ�𡣶���Щ���ҵ��̘I�y���ڴ_������������J�Ӌ��ʂ��ı����r������ֱ�Ӱ����̘I�y���������ڵ��J��vʷ�pʧ������һ�������ȸ��ӡ�

����(��)������������J���ͬ�|�J��Ӌ�ጣ헜ʂ��

��������һЩ���~С����������J�Ҫ��ȡ����̎�����k�������Ӱ��@Щ�J�߀�ăȲ����غ��ⲿ���طdz��ӽ�����PӋ��Ȳ��F��Ҳ�]��Ҫ���ڌ��@Щ�J���������������J��Ӌ�ጣ헜ʂ��r��Ҳ����ȡ����̎���ķ�����������J�����^����Ҫ�Dž������J����������ޡ����w�pʧ�����c���������߀������ԾC�Ϸ����ó��ĸ����e��ͨ�J��ēpʧ���ʑ�ԓ��һ���IJ�࣬��Ӌ������Ĵ_������Ҫ����ԓ��J��Ľ��ړpʧӛ䛡�

����(��)�������J��Ӌ����ͨ�ʂ��

����������^��������J���Ƿ�Ӌ����ͨ�ʂ��߀�]��һ�µ��������еć��Ұ��̶��ı���Ӌ����ͨ�ʂ���еć��һ�^�������J�Ӌ����ͨ�ʂ��߀�еć���(��������)�������J����һ�����ʅ^�g��Ӌ��ʂ��

��������ͨ�ʂ���Ӌ������Ĵ_������������Ҳ�в�ͬ����Щ�����ǰ���ȫ���J������~�_��;�еć�������ȫ���J�����~֮�п۳���헜ʂ���_��;߀�еć��������J���L�U�����������J�����~Ӌ�ᡣ�������N�����քeӋ�������ͨ�ʂ��ˮƽ���в�ͬ����һ�N����Ӌ����Ĝʂ��ˮƽ��ߣ������؏�Ӌ���L�U�Ŀ���;�ڶ��N���������s�����������;�����N�����������㣬��Ӌ�������ͨ�ʂ��ˮƽ�����^�͡�Ŀǰ�����^���õķ����ǵڶ��N������

����(��)Ӌ���e�ʂ��

�����e�ʂ����ᘌ����w��ͻ�l���¼�����ijһ��Ӱ푵��J��M��(��Ҫ�LJ��e���ИI��)Ӌ����J��pʧ�ʂ����Ӌ����������@һ�ض��J��M�ϵ����~��Ӌ�����Ҫ�������w�¼���������Ӱ푾��w��������Ҫ�r߀Ҫ�����¼����Mչ��r���r�{����

����(��)�R����ʂ��

�����������岽Ӌ������J��pʧ�ʂ����ӣ������ó���Ӌ����J��pʧ�ʂ���~��

����(��)�����������،��J��pʧ�ʂ���wˮƽ�M���{��

����һ����v�����̘I�y���J�߀�����Դ���Ӱ푵�������Ҫ�������̘I�y���J�����L�ٶȡ����J����ˮƽ�������J����������Լ��y�����ڵ^�ĺ��^��������ȡ��@Щ���،��J�߀�����Ե�Ӱ푾��w���r�������F��ijһ�P��P�J������С������������،��y�е������J��M�϶����a�������ٵ�Ӱ푣����ԣ���Ӌ���@����،��J��pʧ�ʂ��ˮƽ��Ӱ푕r���o��ᘌ����w���J����J��e�M���{����ֻ����ǰ���ѽ�Ӌ������J��pʧ�ʂ��ˮƽ���M�п��w�{�������⣬�y�е��J�������ߡ���˜ʻ��ɻ�o�����y�и��������J���Y���M���J��pʧ�ʂ���Ӌ��r�б��^���Ӱ푡�����O�ܮ��ֻ�Ȍ����T���u�r�̘I�y�е��J��pʧ�ʂ��ˮƽ�r��������ȫ�����̘I�y�Ќ��J��ăȲ���Y�����t߀��ԓ�����@����ص��Д���Ӌ������J��pʧ�ʂ��ˮƽ�M���{����

�������P���]��

����2014�y���Y��˾���J���_�̾����𰸅R��

����2014�y���Y��ԇ���L�U�������_�̾����𰸅R��

����2014�y�г��������ɷ�Ҏ�c�C���������_�̾�R��

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2021���y�ЏĘI�������J����c�����e������ס���J�� (2021-1-8 10:06:41)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��