����(2)���}����

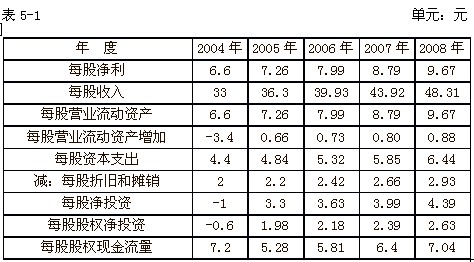

����P113���̲���5-1��ij��˾2003��ÿ�ɠI�I����30Ԫ��ÿ�Ƀ���6Ԫ��ÿ�ɠI�I�����Y�a��10Ԫ��ÿ���Y��֧��4Ԫ��ÿ�����f�c���N1.82Ԫ���Y���Y����ؓ��ռ40%�������Ա��ִ�Ŀ���Y���Y����׃��

�����AӋ2004��2008��ĠI�I�������L�ʱ�����10%��ˮƽ�ϡ�ԓ��˾���Y��֧�������f�͔��N���������c�I�I����ͬ�������L��ÿ�ɠI�I�����Y�aռ�����20%(�����^�m����5��)����2009�꼰�Ժ�ə����ɬF��������������5%�Ĺ̶����L�ٶȡ�

����2004��2008��ԓ��˾�Ħ�ֵ��1.5��2009�꼰�Ժ���ȵĦ�ֵ��2���L�ڇ���ȯ�����ʞ�6%���Ј��M�ϵ������ʞ�10%��

����Ҫ��

����(1)Ӌ��ԓ��˾��Ʊ��ÿ�Ƀrֵ;

����(2)����I��ÿ��50Ԫ�ăr��ُ��ԓ��˾��Ʊ��Ո�Д��Ƿ���㡣

�������(1)Ӌ�����ÿ�ɹə�F��������

������Ʊ�ărֵ����δ���F�������ĬFֵ����ˣ�ҪӋ��ÿ�Ƀrֵ������Ҫ�_��ÿ�ɹə�F��������

����ÿ�Ƀ�Ͷ�Y=ÿ���Y��֧��+ÿ�ɠI�I�����Y�a����-ÿ�����f�c���N

����ÿ�ɹə���Ͷ�Y=ÿ�Ƀ�Ͷ�Y��(1-ؓ������)

����ÿ�ɹə�F������=ÿ�Ƀ�����-ÿ�ɹə���Ͷ�Y

����2004��2008��ԓ��˾�ə��Y���ɱ�=6%+1.5��(10%-6%)=12%

����2009�꼰�Ժ�ԓ��˾�ə��Y���ɱ�=6%+2��(10%-6%)=14%

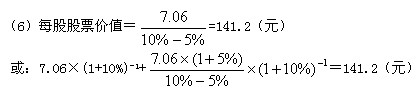

����ÿ�ɹ�Ʊ�rֵ=7.2��(P/F��12%��1)+5.28��(P/F��12%��2)+5.81��(P/F��12%��3)+6.4��(P/F��12%��4)+7.04��(P/F��12%��5)+[7.04��(1+5%)/(14%-5%)]��(P/F��12%��5)=69.44(Ԫ)

����(2)��Ʊ�rֵ��69.44������ÿ��50Ԫ��ُ�I�r�����ُ�I��Ʊ�Ǻ���ġ�

��������4��Ӌ������}����˾2007��ÿ�ɠI�I����100Ԫ��ÿ�Ƀ�����11Ԫ��ÿ�ɠI�I�����Y�a18Ԫ��ÿ���Y��֧��6Ԫ��ÿ�����f�c���N2Ԫ���Y�aؓ����40%�������Ժ�ԓ�Y���Y����׃���AӋ2008��I�I�������L�ʞ�10%���Y��֧�������f�c���N���������c�I�I����ͬ�������L��ÿ�ɠI�I�����Y�aռ�����20%,�AӋ�� 2008���_ʼ���ə����ɬF������������5%�����L�ٶȣ��ə��Y���ɱ���10%��

����Ҫ��

����(1)Ӌ��2008��ÿ�ɠI�I�����Y�a�������~;

����(2)Ӌ��2008��ÿ���Y��֧��;

����(3)Ӌ��2008��ÿ�����f�c���N;

����(4)Ӌ��2008��ÿ�ɹə���Ͷ�Y;

����(5)Ӌ��2008��ÿ�ɹə����ɬF������;

����(6)Ӌ��2008���ÿ�ɹ�Ʊ�rֵ��

�������𰸡�(1)ÿ�ɠI�I����=100��(1+10%)=110(Ԫ)

����ÿ�ɠI�I�����Y�a=110��20%=22(Ԫ)

�������ԣ�ÿ�ɠI�I�����Y�a�������~=22-18=4(Ԫ)

����(2)ÿ���Y��֧��=6��(1+10%)=6.6(Ԫ)

����(3)ÿ�����f�c���N=2��(1+10%)=2.2(Ԫ)

����(4)ÿ�Ƀ�Ͷ�Y=4+6.6-2.2=8.4(Ԫ)

����ÿ�ɹə���Ͷ�Y=8.4��(1-40%)=5.04(Ԫ)

����(5)ÿ�ɹə�F������=11��(1+10%)-5.04=7.06(Ԫ)

����

����2.���ù����F���������_���ə��rֵ������ԭ���c�����¹�Ʊ���rһ��һ�¡�

����P114-116���̲���5-2����5-4��

�������P���]��

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R����������������2010���Ӌ�Q���м���Ӌ���ա������v��R����������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ�����D