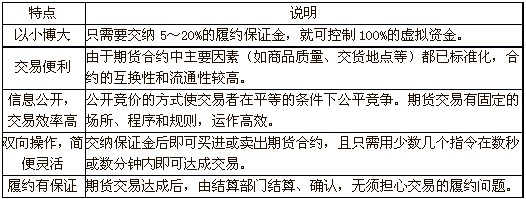

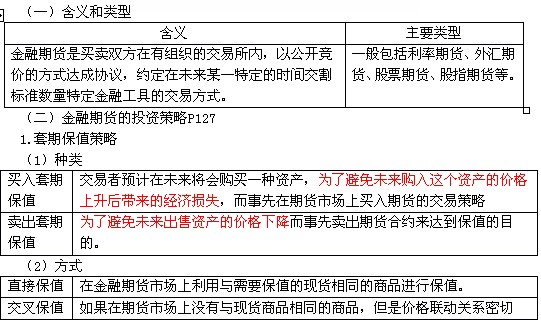

���������� �ĿͶ�Y

�������Ĺ� ����Ͷ�Y

��������Ҫ�c

����1.Ͷ�Y����ĺ��x�c���

����2.Ͷ�Y����ărֵ�c��r

����3.����������

����4.����Ͷ�Y�ă�ȱ�c

����������ԇ�}�Ϳ��^�}��СӋ���}

����һ��Ͷ�Y����ĺ��xP120

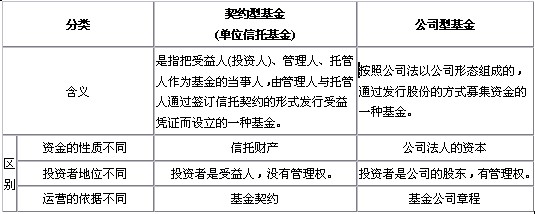

����Ͷ�Y������һ�N���湲�����L�U�����ļ���Ͷ�Y��ʽ����ͨ�^�l�л���ɷݻ�����{�C

�������Ѓr�Cȯ�ۼ�����IJ��_��Ͷ�Y�ߵij��Y�����Ɍ��IͶ�Y�C�����I�\������Ҏ��Ͷ�Y�L�U���\ȡͶ�Y������CȯͶ�Y���ߡ�

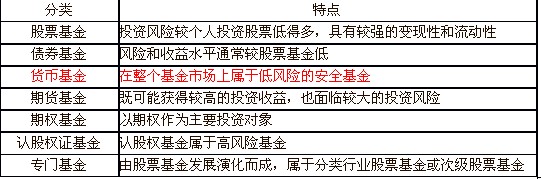

��������Ͷ�Y����ķN�

����1.�����M���ΑB�IJ�ͬ���

����2.����׃�F��ʽ�IJ�ͬ���

����3.��Ͷ�Y�˵IJ�ͬ�ķ��

��������9������x���}�� ���s�ͻ����ַQ��λ���л����䮔���˰���(��)��

����A. ������ B. ������

����C. �й��� D. Ͷ�Y��

�������𰸡�ABCD

���������������s�ͻ����ַQ��λ���л����䮔���˰���������(Ͷ�Y��)�������ˡ��й��ˡ�

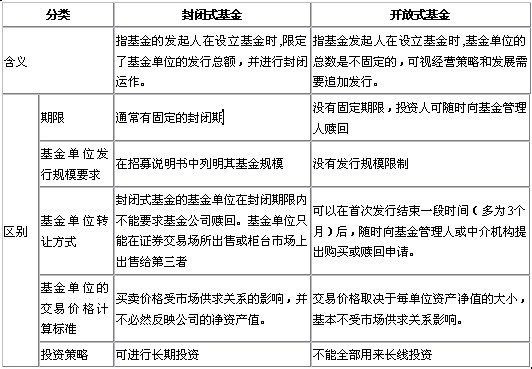

��������10������x���}������l�������O������r��Ҏ���˻�����λ�İl�п��~���I�����@�����~���������������һ���r�ڃȲ��ٽ�����Ͷ�Y���@�N����Q��(��)�� (2008��)

����A.���s�ͻ��� B.��˾�ͻ��� C.���]ʽ���� D.�_��ʽ����

�������𰸡�C

���������������}���˵��Ƿ��]����ĺ��x��

��������11������x���}�����Ќ����_���ͻ������c����( )��

����A.�]�й̶����ޣ�Ͷ�Y�˿��S�r�����������H��

����B.����ļ�f������Ҫ���������Ҏģ

����C.���׃r����������Ј�����Ӱ�

����D.�����Y�a��횱���������,����ȫ���M���L��Ͷ�Y

�������𰸡�ACD

������������ ���}�Ŀ��c�Ƿ��]�ͻ�����_���ͻ������c�ı��^���_���ͻ���]�аl��Ҏģ����,���]�ͻ�������ļ�f������Ҫ���������Ҏģ��

[NextPage]

��������Ͷ�Y����ărֵ�c��r

����1.����ărֵP122-123��ȡ�Q�ڻ������Y�a�ĬF�ڃrֵ����Ҫ�ɻ����Y�a�ĬF���Ј��rֵ�Q����

����(1)������λ��ֵ

����������λ��ֵ����ijһ�r�cÿһ������λ(�����ɷ�)�����е��Ј��rֵ��Ӌ�㹫ʽ�飺

����������λ��ֵ=�������Y�a�rֵ���~/������λ���ݔ�

�������У��������Y�a�rֵ=�����Y�a�Ј��rֵ-����ؓ�����~

����P123���̲���5-7�����Oij������е�ij���N��Ʊ�����քe��10�f�ɡ�50�f�ɺ�100�f�ɣ�ÿ�ɵ��Ѓr�քe��30Ԫ��20Ԫ��10Ԫ���y�д���1000�fԪ��ԓ����ؓ���Ѓ�헣����й��˻�����ˑ���δ���Ĉ���500�fԪ�����������500�fԪ�����۳��Ļ�����λ��2000�f��

����Ҫ��Ӌ�������λ��ֵ��

�������

����������λ��ֵ=(�����Y�a��ֵ-����ؓ�����~)/������λ�����~

����=(10��30+50��20+100��10+1000-500-500)/2000

����=1.15(Ԫ)

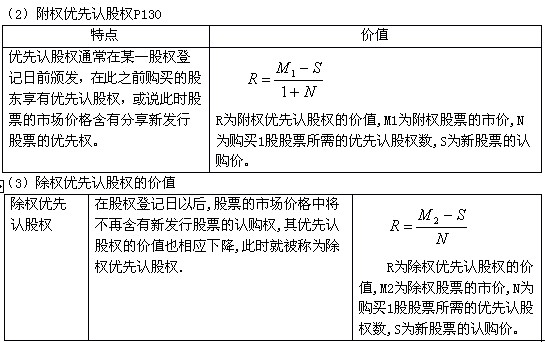

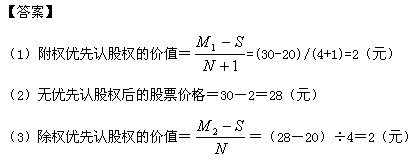

����(2)����Ĉ�rP123

�����ġ�����������P130

�����������������Է�ӳ������ֵ����r����ͨ�^�������Y�a�ărֵ׃������������

��������������=

����P123���̲���5-8��ij����˾�l�е����_�Ż���2006�����P�Y�����5-2��

������5-2 ���~��λ���fԪ

�������O��˾��ȡ�״��Jُ�M���Jُ�M�������ֵ��5%��������ȡ�H���M��

����Ҫ��

����(1)Ӌ�����������ָ�ˣ�

������ԓ����˾�������Y�a�rֵ���~;�ڻ�����λ��ֵ;�ۻ����Jُ�r;�ܻ����H�r��

����(2)Ӌ����ĩ������ָ�ˣ�

������ԓ����˾�������Y�a�rֵ���~;�ڻ�����λ��ֵ;�ۻ����Jُ�r;�ܻ����H�r��

����(3)Ӌ��2006�����������ʡ�

�������

����(1)Ӌ����������Pָ�ˣ�

�����ٻ������Y�a�rֵ���~=�����Y�a�Ј��rֵ-ؓ�����~

����=1 500-300=1 200(Ԫ)

�����ڻ�����λ��ֵ=1 200/500=2.4(Ԫ)

�����ۻ����Jُ�r=������λ��ֵ+�״��Jُ�M=2.4+2.4��5%=2.52(Ԫ)

�����ܻ����H�r=������λ��ֵ-�����H���M=2.4(Ԫ)

����(2)Ӌ����ĩ�����Pָ�ˣ�

�����ٻ������Y�a�rֵ���~=2 000-320= 1680(�fԪ)

�����ڻ�����λ��ֵ=1 680/600=2.8(Ԫ)

�����ۻ����Jُ�r=2.8+2.8��5%=2.94(Ԫ)

�����ܻ����H�r=������λ��ֵ-�����H���M=2.8(Ԫ)

����(3)2006�����������=(600*2.8-500*2.4)/(500*2.4)��100%=40%

��������12��Ӌ���}����֪��ABC��˾��һ������˾�����P�Y�����£�

�����Y��һ��2006��1��1�գ�ABC��˾�Ļ����Y�a���~(�Ј��rֵ)��27000�fԪ����ؓ�����~(�Ј��rֵ)��3000�fԪ������ݔ���8000�f�ݡ��ڻ������У�ԓ��˾��ȡ�״��Jُ�M���H���M���Jُ�M�ʞ�����Y�a��ֵ��2%���H���M�ʞ�����Y�a��ֵ��1%��

�����Y�϶���2006��12��31�գ�ABC��˾���ձP�rӋ����Y�a���~��26789�fԪ����ؓ�����~��345�fԪ�����۳�10000�f�ݻ�����λ��

�����Y�������ٶ�2006��12��31�գ�ijͶ�Y�߳���ԓ����2�f�ݣ���2007��12��31�գ�ԓ����Ͷ�Y�߳��еķݔ���׃���AӋ�˕r������λ��ֵ��3.05Ԫ��

����Ҫ��

����(1)�����Y��һӋ��2006��1��1��ABC��˾������ָ�ˣ�

�����ٻ������Y�a�rֵ���~;�ڻ�����λ��ֵ;�ۻ����Jُ�r;�ܻ����H�r��

����(2)�����Y�϶�Ӌ��2006��12��31�յ�ABC��˾������λ��ֵ��

����(3)�����Y����Ӌ��2007��ԓͶ�Y�ߵ��AӋ���������ʡ� (2007��)

�������𰸡�

����(1)��2006��1��1�յĻ������Y�a�rֵ���~=27000-3000=24000(�fԪ)

������2006��1��1�յĻ�����λ��ֵ=24000/8000=3(Ԫ)

������2006��1��1�յĻ����Jُ�r(��������λӋ��)=3+3��2%=3.06(Ԫ)

������2006��1��1�յĻ����Jُ�r(�������~Ӌ��)=24000+24000��2%=24480(�fԪ)

������2006��1��1�յĻ����H�r(��������λӋ��)=3-3��1%=2.97(Ԫ)

������2006��1��1�յĻ����H�r(�������~Ӌ��)=24000-24000��1%=23760(�fԪ)

����(2)2006��12��31�յĻ�����λ��ֵ=(26789-345)/10000=2.64(Ԫ)

����(3)�AӋ����������=(3.05-2.64)/2.64��100%=15.53%

�������AӋ����������=(2*3.05-2*2.64)/(2*2.64)*100%=15.53%

[NextPage]

�����塢����Ͷ�Y�ă�ȱ�cP124

����1.����Ͷ�Y�ă��c

��������Ͷ�Y������c���܉��ڲ��Г�̫���L�U����r�«@���^�����档ԭ������Ͷ�Y������Ќ�����ؔ���ݣ������Y��Ҏģ���ݡ�

����2.����Ͷ�Y��ȱ�c

����(1)�o���@�úܸߵ�Ͷ�Y���档Ͷ�Y������Ͷ�Y�M���^���У��ڽ����L�U��ͬ�r��Ҳ��ʧ�˫@�þ�����ęC����

����(2)�ڴ�P���w������µ�����r�£�Ͷ�Y�˿��ܳГ��^���L�U��

��������13������x���}�����и���У�����Ͷ�Y�������c����(����)�� (2002��)

����A.���Ќ�����ؔ����

����B.�����Y��Ҏģ����

����C.������ȫҎ��Ͷ�Y�L�U

����D.���ܫ@�úܸߵ�Ͷ�Y����

�������𰸡�AB

������������Ͷ�Y����o���@�úܸߵ�Ͷ�Y�������Ͷ�Y������Ͷ�Y�M���^���У��ڽ����L�U��ͬ�r��Ҳ��ʧ�˫@�þ�����ęC��;�ڴ�P���w������µ�����r�£�Ͷ�Y��Ҳ���ܳГ��^���L�U�������x�C��D������

�������幝 ���������Y�aͶ�Y

��������Ҫ�c

����1.��Ʒ��؛

����2.������؛

����3.�ڙ�Ͷ�Y

����4.�J�ə��C�������J�əࡢ���D�Q��ȯ

����һ����Ʒ��؛

����(һ)��Ʒ��؛�ĺ��x

������Ʒ��؛�ǘ˵���錍����Ʒ��һ�N��؛�ϼs�����P���I�u�p����δ��ij���s���������Ժ��s�r�s���ăr���I�uijһ�����Č�����Ʒ�Ę˜ʻ��f�h��

������Ʒ��؛��Ҫ�������r�aƷ��؛����Դ��؛�ͽ��ٮaƷ��؛����͡�

����(��)��Ʒ��؛Ͷ�Y�����c

����P126���̲���5-9��20��5��3��1�գ���Ͷ�Y���AӋ�r���µ���������1200Ԫ/���ăr��20��ͬ��7�ºϼs(ÿ�ֺ�Ӌ10��)�����C����ʞ�5%��5��13�Ճr�����1150���������I�Mƽ�}�˽Y���ס�

����Ҫ��Ӌ���Ͷ�Y��Ͷ�Y����؛���Y�������ʡ�

������𣺼�Ͷ�Y���u���ϼsʹ�õ��Y��=1200��20��10��5%=12000(Ԫ)

������Ͷ�Y�߫@�Ãr��=(1200-1150) ��20��10=10000(Ԫ)

�����Y��������=10000��12000��100%=83.33%

������Ͷ�Y�߄���12000Ԫ�Y������˿��r���240000Ԫ�Ĵ��ף��w�F����؛������С���������;ԓͶ�Y�@��10000ԪͶ�Y�������f����؛�������^�õĸܗUЧ����

����(��)��Ʒ��؛Ͷ�Y�Q�ߵĻ������E

����1.�x���m���Ľ��o��˾�ͽ��o��

����2.�x���m���Ľ�����Ʒ

��������ԭ�t��

����(1)����x���Լ�����Ϥ������dȤ����Ʒ;

����(2)������Ʒ�N���̫��;

����(3)���Լ���Ͷ�Y��������Ʒ�N��У���횱M���ܵ�ע����ƷƷ�N�Ķ�Ԫ��;

����(4)�x��r���߄ݱ��^���ʵ���Ʒ��

����3.�O��ֹ�p�c

����ֹ�p�c����؛�����ߞ�����^��pʧ����ȫ�ѫ@��������ʹ���������U����ƶ����I����u���ăr������c������c��

[NextPage]

��������������؛P127

����2.��������P127

����(1)���x

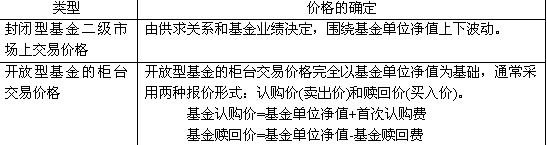

�������ڹ��o�c����֮�g�ĕ��r��ƽ�⣬���������Ј������N�Cȯ�ķ������ڕr�����������ڲ�ͬ���Ј�֮�g��ͬ���Cȯ֮�g���F���r�ăr����Ͷ�Y�߿������I���^�Ͷ��r�Ľ��ڹ�����؛�ϼs��ͬ�r�u���^�߶��r�Ľ��ڹ�����؛�ϼs�����Ы@ȡ�o�L�U�Ļ���o�L�U���������@�ǽ�����؛Ͷ�Y���������ԡ�

����(2)�N����ڡ���Ʒ�N������

����P127���̲���5-10�����O��Ԫ������ŵļ��څR�ʞ�7.82����Ԫ��һ�����h�څR�ʺϼs�ąR�ʞ�7.75����؛���Ј�����Ԫ��һ�����J�����ʞ�5.25%������ŵ�һ�����J�����ʞ�2.52%����Ͷ�Y�߿ɫ@���J���~�Ȟ�100�f��Ԫ(���ஔ���~������J��)����ԓ���ȫ������������ՈӋ��@�õ����������f�������^�̡�

�������

����(1)����������J�����ʵͣ���Ԫ�J�����ʸߣ���������ɿ��]��˼·�ǽ�������š�

�����J����Ԫ��

����(2)�����Ƿ��܉�ʩ߀��ԓ���]��Ԫ�ļ��څR�ʺ��h�څR�ʡ���������˼·�������������782�fԪ�����ռ��څR�ʿɃ��Q��100�f��Ԫ;���@�õ�100�f��Ԫ�J����1�����ջر�Ϣ105.25�f��Ԫ(100+100��5.25%);����I����Ԫ��ͬ�r�ɺ�ӆ�u����Ԫ���h��(1����)��ͬ���u������105.25�f��Ԫ;1�������h�ں�ͬ��������ͬ�s���R�ʿɫ@�������815.69�fԪ(105.25��7.75)��

����(3)�È����h�ں�ͬ�@�õ������815.69�w߀��Ϣ�����~=815.69-801.71=13.98(�fԪ)���˼��������@�õ�����

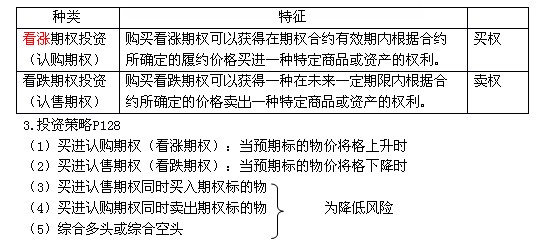

���������ڙ�Ͷ�YP128

����1.���xP128

�����ڙ�Ҳ�Q�x��࣬����؛�ϼs�I�u�x���ĺ��Q����һ�N����δ��ij�ض��r�g���ض��r���I����u��һ��������ij�N�ض���Ʒ�ę�����

����2.�N�

���������x��ę�����ͬ���ڙ���Ҫ�п��q�ڙ�Ϳ����ڙ��ɷN��͡�

�����ġ��J�ə��C�������J�əࡢ���D�Q��ȯ

����(һ)�J�ə��C

����1.���x��P128�J�ə��C���ɹɷݹ�˾�l�еģ��܉��ض��ăr�����ض��ĕr�g��ُ�Iһ������ԓ��˾��Ʊ���x����{�C��

����2.�J�ə��C�ărֵ

����P129���̲���5-12��ij��˾�l���J�ə��C�M�лI�Y��Ҏ��ÿ���J�ə��C�ɰ�8Ԫ�Jُ1����ͨ�ɹ�Ʊ������˾��ǰ����ͨ���Ѓr��9.5Ԫ��Ӌ��ԓ��˾�l�е�ÿ���J�ə��C����Փ�rֵ��

�������

������Փ�rֵ=(��ͨ���Ѓr-���Ѓr��)���Q�ɱ���

����=(9.5-8)��1=1.5(Ԫ)

��������14������x���}��ij��˾��Ʊ��ijһ�r�c���Ј��r���15Ԫ���J�ə��CҎ��ÿ�ɹ�Ʊ���Jُ�r���20Ԫ��ÿ���J�ə��C����ُ�I0.5����ͨ�ɣ��tԓ�r�cÿ���J�ə��C����Փ�rֵ��(��)Ԫ��

����A.5 B.10 C.15 D.0

�������𰸡�D

������������ÿ���J�ə��C����Փ�rֵ=max[(��ͨ���Ѓr-���Ѓr��)���Q�ɱ��ʣ�0]=0(Ԫ)

�������}��P128��5-11 (����)

����P129 ���̲���5-13������ij��˾�J�ə��Cُ�Iԓ��˾��Ʊ���Jُ�r��10Ԫ(���O�J�ə��C���ۃr�c��Փ�rֵһ��)��ÿ���J�ə��C���Jُ1����ͨ�ɡ�����Ʊ�Ѓr��15Ԫ�r���ס��҃�Ͷ�Y�߷քe��75Ԫ�M�й�Ʊ���J�ə��C��Ͷ�Y��

����Ҫ��Ӌ�㮔�Ƀr��21Ԫ�r���ס��҃�Ͷ�Y�ߵ������ʡ�

�����}�й�Ʊ�Ѓr��15Ԫ�����J�ə��Cُ���Ʊ�ăr���10Ԫ�����J�ə��C�ۃr�c��Փ�rֵһ�£��t�ۃr����5Ԫ������Ʊ�Ѓr15Ԫ�p�Jُ�r10Ԫ����ͬ�ӵ��Y������Ͷ�Y�J�ə��C�@�õ������Ǽ�Ͷ�Y��Ʊ���@�������3������Ҋ�J�ə��CͶ�Y�����^���@�ĸܗUЧ����

[NextPage]

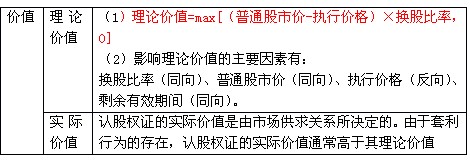

����(��)�����J�ə�

����1.�����J�ə�ĺ��xP129

���������J�ə���ָ���ɷݹ�˾�����ӹ�˾�Y�����Q�����Ӱl���µĹ�Ʊ�r��ԭ��ͨ�ɹɖ|���еİ���ֹɱ����Ե����Ѓr��ijһ�ض��r�����Jُһ�������°l�й�Ʊ�ę����������J�ə��ַQ��Ʊ���I�࣬����ͨ�ɹɖ|��һ�N�ؙࡣ

����2.�����J�ə�ărֵ

����(1)�N�

�������������J�əࡢ���������J�ə�

����P130���̲���5-14�� �������o�F�йɖ|���°l�й�Ʊ�cԭ�й�Ʊ�ı�����1��5��ÿ���Jُ�r���30Ԫ��ԭ�й�Ʊÿ���Ѓr��40Ԫ��

����Ҫ��

����(1)Ӌ��ə��ӛ��ǰ���������J�ə�ărֵ;

����(2)Ӌ��o�����J�ə�Ĺ�Ʊ�r��

�������

����(1)��ӛ��ǰ���������J�ə�ărֵ�飺(40-30)/(5+1)=1.667(Ԫ)

����(2)�o�����J�ə�Ĺ�Ʊ�r��飺40-1.67=38.33(Ԫ)

��������15��Ӌ������}�� A��˾����o�F�йɖ|���°l�й�Ʊ�cԭ�й�Ʊ�ı�����1��4��ÿ���Jُ�r���20Ԫ�����ə��ӛ��ǰ��Ʊ��ÿ���Ѓr��30Ԫ��

����Ҫ��(1)Ӌ��ə��ӛ��ǰ���������J�ə�ărֵ;

����(2)Ӌ��o�����J�ə��Ĺ�Ʊ�r��;

����(3)���ə��ӛ�պ��Ʊ��ÿ���Ѓr��28Ԫ��Ӌ��ə��ӛ�պ���������J�ə�ărֵ��

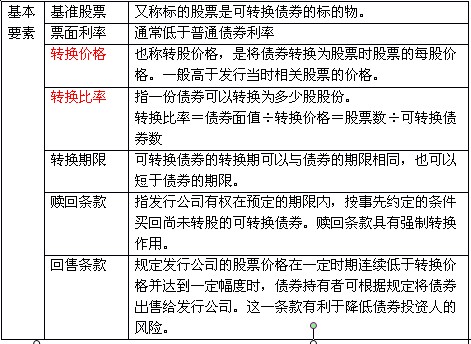

����(��)���D�Q��ȯP131

����1.���x: �x������߰����ȼs����һ���r�g�Ȍ����D�Q�鹫˾��Ʊ���x��ࡣ���D�Q����ʹ֮ǰ����ȯ�������ǰl�й�˾�Ă����ˣ�������ʹ֮�t�ɞ�l�й�˾�Ĺɖ|��

����2.����Ҫ��

����P132���̲���5-15��ij��˾2004����l��ÿ��Ʊ��rֵ��1000Ԫ�Ă�ȯ��Ҏ��20��ȵ��κΕr�g����˾��ȯ�����߿���ÿһ��ȯ�{�Q��20����ͨ�ɡ�

����Ҫ��Ӌ��ԓ��ȯ���D�Q�r��

��������D�Q�ʞ�20��

�����D�Q�r��=��˾��ȯƱ��rֵ/�D�Q��=1000/20=50Ԫ

�������̲���5-16��ij��˾�l�п��D�Q��ȯ��ÿ����ֵ��1000Ԫ����ԓ���D�Q��ȯ���D�Q�r���40Ԫ��

����Ҫ��Ӌ��ÿ����ȯ�܉��D�Q���Ʊ�Ĺɔ���

��������D�Q����=��ȯ��ֵ/�D�Q�r��=1000/40=25(��)

����Ҳ�����f��ÿ����ȯ�܉��D�Q��25�ɹ�Ʊ��

����3.�rֵ����

���������е�:

���������еĿ��D�Q��ȯ���Ը������Ј��r���m���{����õ��u���rֵ��

���������е�:

���������еĿ��D�Q��ȯ�rֵ������ͨ��ȯ�rֵ�����D�ə��rֵ��

����4.Ͷ�Y�L�U

�����c��Ʊ��ȿ��D�Q��ȯ��Ͷ�Y�L�U�^С����Ҳ��ԓ���]�����L�U��

�����Ƀr�����L�U�������L�U����ǰ�H���L�U����˾�����L�U����˾���I�L�U�������D�Q�L�U

�������Y

�������µă��W��������һЩ�y�ȣ����ǿ�ԇ���y���}����Ҫ�ǿ��^�}��СӋ���}��Ӌ���}�Ŀ��c��Ҫ�ǹə��������µĹ�Ʊ�rֵ���㣬����Ͷ�Y�Ĺ��r�c������Ӌ�㡣

����1.�Cȯ�ķN�(���^�});

����2.��ƱͶ�Y�͂�ȯͶ�Y��Ŀ�ĺ����c(���^�});

����3.��ƱͶ�Y�Ļ����������ͼ��g������(���^�});

����4.��ȯͶ�Y�Q���ЃɷNͶ�Y����(���^�});

����5.Ͷ�Y����ķN�(���^�});

����6.Ͷ�Y����ărֵ�c�����ʵ�Ӌ�㼰����Ͷ�Y�ă�ȱ�c(���^�}��Ӌ���});

����7.��Ʒ��؛Ͷ�Y�����c(���^�});

����8.������؛��Ͷ�Y����(���^�});

����9.�ڙ�Ͷ�Y�ķ���(���^�});

����10.�J�ə��C�����c������Ҫ�غ̓rֵ(���^�}��Ӌ���});

����11.�����J�ə��rֵ(���^�}��Ӌ���});

����12.���D�Q��ȯ��Ҫ�ء��rֵ�����Ͷ�Y�Q��(���^�}��Ӌ���})��

�������P���]��

2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R����������������2010��Ӌ�Q���м�ؔ�չ������n�����}�R����������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����