����(2)���

����(3)

�������̲���2-2���ٶ����P�Y��ͬ��2-1���A������I���ܵ�ֱ���˹���ʽ�քe��49000���r��49500���r��50000���r��50500���r��51000���r�����б������������M�Ï����A�����2-3��

������2-3 ij��I�����M�Ï����A���(�б���) ��λ��Ԫ

����(��)�����A���c����A�㾎�Ʒ���

����1.���x�����c�ı��^

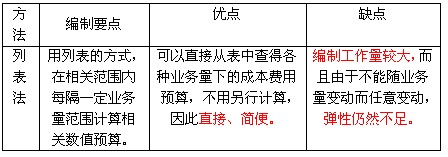

��������5���Д��}������A���Ǟ�˷��̶��A���ȱ�c���OӋ��һ�N���M�A�㷽����( )(2009��)

�������𰸡���

�����������������A����Կ˷��̶��A���ȱ�c������A��˷������A���ȱ�c��

��������6������x���}�����ܬF���M���Ŀ���_֧ˮƽ���ƣ����܉�˷������A�㷽��ȱ�c���A�㷽���� ( )��(2006��)

����A.�����A�㷽�� B.�̶��A�㷽�� C.����A�㷽�� D.�L���A�㷽��

�������𰸡�C

����������������A�㷽���ă��c�ǣ��ٲ��ܬF���M���Ŀ������;�ڲ��ܬF���A������`;���܉��{�Ӹ����湝�s�M�õķe�O��;�������ڴ�ʹ�����ӆ�λ�����㣬����ʹ���Y��

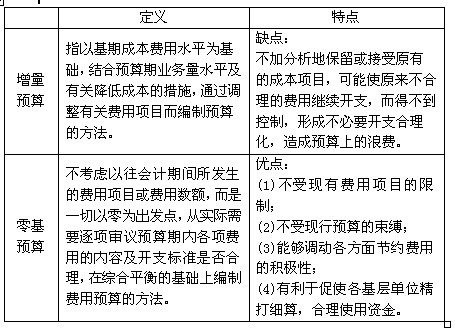

��������7������x���}���c��������A����ȣ����������A�����Ҫȱ�c����( )��(2000��)

����A.���ܲ��ӷ����ر��������ԭ�гɱ�֧��

����B.���ܰ����^�ܔ�ƽ�����pԭ�гɱ�֧��

����C.����ʹ����Ҫ���_֧������

����D.�������A�㾎�ƵĹ������������ʧ��

�������𰸡�ABC

���������������}���c������A���c�����A��ą^�e��

�������P���]��

��ԇ�����]��2010�м���Ӌ�Q��ԇ����Ӌ���R����������������

2010���Ӌ�Q��ԇ���м�ؔ�չ�������ʽһ�[����������������2010���Ӌ�Q���м�ؔ�չ�����׃������������