�����ڶ��� ؔ�տ�����Ҫ�صĹ���

��������Ͷ���ؔ�տ�����Ҫ�صĹ���ͮa���ؔ�տ�����Ҫ�صĹ�����

����һ��Ͷ���ؔ�տ�����Ҫ�صĹ���

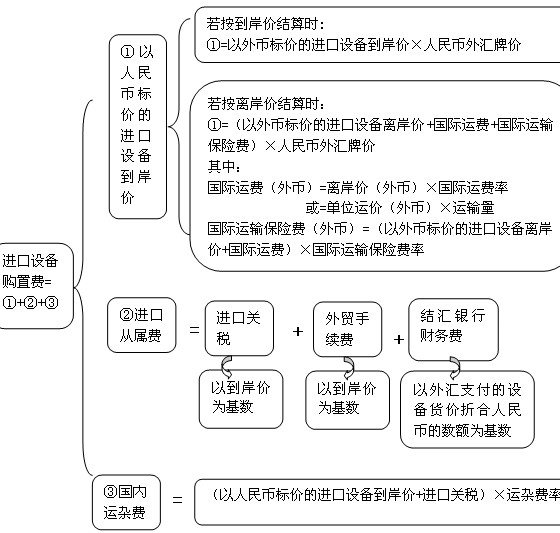

����(һ)���OͶ�Y����

����1.�γɹ̶��Y�a�M�õĹ���

����(1)���������M����

�������̲���4-3��A��I�M�½�һ���̶��Y�aͶ�Y�Ŀ����ʯ���������̿�����10�f�����ף�ͬ�λ��������Ͷ�Y��20Ԫ/����;�M���S��������Č��﹤������2�fƽ���ף��A���λ��r��1100Ԫ/ƽ���ס����������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

����ԓ�Ŀ����ʯ����������Ͷ�Y=20��10=200(�fԪ)

����ԓ�Ŀ�ďS�������﹤��Ͷ�Y=1100��2=2200(�fԪ)

����ԓ�Ŀ�Ľ��������M=200+2200=2400(�fԪ)

����(2)�O��ُ���M�Ĺ���

�����٪M�x�O��ُ���M�Ĺ���

�������̲���4-4��A��I�½��Ŀ����Ҫ�ć��Ș˜��O��IJ�����ֵ�����S�r��1000�fԪ����ֵ���ʞ�17%�������\�s�M�ʞ�1%;�M���O����x���r��100�fԪ��Ԫ�����H�\�M�ʞ�7.5%�����H�\ݔ���U�M�ʞ�4%���P�����ʞ�15%����ֵ���ʞ�17%�������\�s�M�ʞ�1%����R�ƃr��1��Ԫ=8.00Ԫ����š����������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

�������Ș˜��O��ُ���M=1000��(1+1%)=1010(�fԪ)

�����M���O��ć��H�\�M=100��7.5%=7.5(�f��Ԫ)

�����M���O��ć��H�\ݔ���U�M=(100+7.5)��4%=4.3(�f��Ԫ)

����������Ř˃r���M���O�䵽���r=(100+7.5+4.3)��8=894.4(�fԪ)

�����M���P��=894.4��15%=134.16(�fԪ)

�����M���O������\�s�M=(894.4+134.16)��1%=10.2856��10.29(�fԪ)

�����M���O��ُ���M=894.4+134.16+10.29=1038.85(�fԪ)

����ԓ�Ŀ�ĪM�x�O��ُ���M=1010+1038.85=2048.85(�fԪ)

�����ڹ��ߡ����ߺ����a���I�üҾ�ُ���M�Ĺ���

�����V�x���O��ُ���M��ָ��Ͷ�Y�Ŀُ�û����Ƶ��_���̶��Y�a�˜ʵĸ��N���a���M���O�䡢���ߡ����ߺ����a���I�üҾߵȑ�֧�����M�á�

��������4-5������4-4��Ӌ��Y����A��I�½��Ŀ�����ИI�Ę˜ʹ��ߡ����ߺ����a���I�üҾ�ُ���M�ʞ�M�x�O��ُ���M��10%�������Y�Ͽɹ����ԓ�Ŀ������ָ�ˣ�

�������ߡ����ߺ����a���I�üҾ�ُ���M=2048.85��10%=204.885��204.89(�fԪ)

����ԓ�Ŀ�ďV�x�O��ُ���M=2048.85+204.89=2253.74(�fԪ)

����(3)���b�����M����

�������̲���4-6������4-4��Ӌ��Y����A��I�½��Ŀ���M���O��İ��b�M������b��λӋ�㣬ÿ�����b�M��1�fԪ/����ԓ�O���50��;���Ș˜��O��İ��b�M�ʞ��O��ԭ�r��2%�����������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

�����M���O��İ��b�����M=1��50=50(�fԪ)

�������Ș˜��O��İ��b�����M=1010��2%=20.20(�fԪ)

����ԓ�Ŀ�İ��b�����M=50+20.20=70.20(�fԪ)

����(4)�̶��Y�a�����M�õĹ���

��������r���ɰ�������ȡ�M�˜ʻ��Ŀ�Ĺ����M��(�������������M���V�x�O��ُ���M�Ͱ��b�����M��헹����M�õĺ�Ӌ)��һ���ٷֱȜy�㡣

�������̲���4-7������4-3����4-5����4-6��Ӌ��Y����A��I�½��Ŀ�Ĺ̶��Y�a�����M�ÿɰ������M�õ�20%���㡣���������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

����ԓ�Ŀ�Ĺ����M��=2400+2253.74+70.20=4723.94(�fԪ)

�����̶��Y�a�����M��=4723.94��20%=944.788��944.79(�fԪ)

�������Ŀ�������о��У��γɹ̶��Y�a���M���c�̶��Y�aԭֵ���Pϵ����ʽ��ʾ��

�����̶��Y�aԭֵ=�γɹ̶��Y�a���M��+���O���Y������Ϣ+�A���M

�������̲���4-8������4-3����4-5����4-6����4-7���Y�ϣ�A��I�½��Ŀ�Ľ��O���Y������Ϣ��100�fԪ���A���M��400�fԪ�����������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

����ԓ�Ŀ�γɹ̶��Y�a���M��=2400+2253.74+70.20+944.79=5668.73(�fԪ)

����ԓ�Ŀ�Ĺ̶��Y�aԭֵ=5668.73+100+400=6168.73(�fԪ)

�����@Ȼ���ڲ����]���w�ĻI�Y����(�������]Ͷ�Y���Y����Դ)���A���M����r�£��ɼٶ��̶��Y�aԭֵ�c�γɹ̶��Y�a���M����ȡ�

��������ʾ��

����(1)�̶��Y�aԭֵ=�γɹ̶��Y�a���M��+���O���Y������Ϣ+�A���M,�c09�̲�����������A���M��

����(2)�M���O��ُ���M=������Ř˃r���M���O�䵽���r+�M�ڏČ��M+�����\�s�M

����(3)�V�xُ���M=�M�xُ���M+���ߡ����ߺ����a���I�üҾ�ُ���M

����(4)�Ŀ�Ĺ����M��=���������M+�V�x�O��ُ���M+���b�����M

����2.�γɟo���Y�a�M�õĹ���

����3.�γ������Y�a�M�õĹ���

����4.�A���M����

�������̲���4-9��B��I�M�������a���Ŀ����Ҫ�ڽ��O�ڃ�Ͷ���γɹ̶��Y�a���M��400�fԪ;֧��20�fԪُ�Iһ헌����֧࣬��5�fԪُ�Iһ헷nj������g;Ͷ���_�k�M3�fԪ���A���M40�fԪ���ٶ������]�I�Y�����Ľ��O���Y������Ϣ�������Y�Ͽɹ����ԓ�Ŀ������ָ�ˣ�

����ԓ�Ŀ�γɟo���Y�a���M��=20+5=25(�fԪ)

����ԓ�Ŀ�γ������Y�a���M�Þ�3�fԪ

����ԓ�Ŀ�Ľ��OͶ�Y=400+25+3+40=468(�fԪ)

����ԓ�Ŀ�Ĺ̶��Y�aԭֵ=400+0+40=440(�fԪ)

���������}6��Ӌ������}��A��I�M�½�һ���̶��Y�aͶ�Y�Ŀ�����P�Y�����£�

�����Y��1����ʯ���������̿�����30�f�����ף�ͬ�λ��������Ͷ�Y��25Ԫ/������;�M���S��������Č��﹤������6000ƽ���ף��A���λ��r��2000Ԫ/ƽ���ס�

�����Y��2��A��I�½��Ŀ����Ҫ�ć��Ș˜��O��IJ�����ֵ�����S�r��1200�fԪ����ֵ���ʞ�17%�������\�s�M�ʞ�1%;�M���O����x���r��150�fԪ��Ԫ�����H�\�M�ʞ�7.5%�����H�\ݔ���U�M�ʞ�4%���P�����ʞ�15%����ֵ���ʞ�17%�������\�s�M�ʞ�1%����R�ƃr��1��Ԫ=7Ԫ����š�A��I�½��Ŀ�����ИI�Ę˜ʹ��ߡ����ߺ����a���I�üҾ�ُ���M�ʞ�M�x�O��ُ���M��10%��

�����Y��3��A��I�½��Ŀ���M���O��İ��b�M������b��λӋ�㣬ÿ�����b�M��8000Ԫ/����ԓ�O���20��;���Ș˜��O��İ��b�M�ʞ��O��ԭ�r��2%��

�����Y��4��A��I�½��Ŀ�Ĺ̶��Y�a�����M�ÿɰ������M�õ�20%���㡣

�����Y��5��A��I�½��Ŀ�Ľ��O���Y������Ϣ��150�fԪ���A���M��250�fԪ��֧��300�fԪُ�Iһ헌����֧࣬��15�fԪُ�Iһ헷nj������g;Ͷ���_�k�M40�fԪ��

����Ҫ��

����(1)�����Y��1Ӌ��ԓ�Ŀ�Ľ��������M;

����(2)�����Y��2Ӌ��ԓ�Ŀ���O��ُ���M;

����(3)�����Y��3Ӌ��ԓ�Ŀ�İ��b�����M;

����(4)�����Y��4Ӌ��ԓ�Ŀ�γɹ̶��Y�a���M��;

����(5)�����Y��5Ӌ��ԓ�Ŀ�Ľ��OͶ�Y���Ŀ�Ĺ̶��Y�aԭֵ��

�������𰸡�

����(1)ԓ�Ŀ����ʯ����������Ͷ�Y=30��25=750(�fԪ)

����ԓ�Ŀ�ďS�������﹤��Ͷ�Y=6000��2000=12000000(Ԫ)=1200(�fԪ)

����ԓ�Ŀ�Ľ��������M=750+1200=1950(�fԪ)

����(2)���Ș˜��O��ُ���M=1200��(1+1%)=1212(�fԪ)

�����M���O��ć��H�\�M=150��7.5%=11.25(�f��Ԫ)

�����M���O��ć��H�\ݔ���U�M=(150+11.25)��4%=6.45(�f��Ԫ)

����������Ř˃r���M���O�䵽���r=(150+11.25+6.45)��7=1173.9(�fԪ)

�����M���P��=1173.9��15%=176.085(�fԪ)

�����M���O������\�s�M=(1173.9+176.085)��1%=13.49985(�fԪ)

�����M���O��ُ���M=1173.9+176.085+13.49985=1363.48485��1363.48(�fԪ)

����ԓ�Ŀ�ĪM�x�O��ُ���M=1212+1363.48=2575.48(�fԪ)

�������ߡ����ߺ����a���I�üҾ�ُ���M=2575.48��10%=257.55(�fԪ)

����ԓ�Ŀ�ďV�x�O��ُ���M=2575.48+257.55=2833.03(�fԪ)

����(3)�M���O��İ��b�����M=8000��20=16(�fԪ)

�������Ș˜��O��İ��b�����M=1212��2%=24.24(�fԪ)

����ԓ�Ŀ�İ��b�����M=16+24.24=40.24(�fԪ)

����(4)ԓ�Ŀ�Ĺ����M��=���������M+�O��ُ���M+���b�����M

����=1950+2833.03+40.24=4823.27(�fԪ)

�����̶��Y�a�����M��=4823.27��20%=964.65(�fԪ)

����ԓ�Ŀ�γɹ̶��Y�a���M��=4823.27+964.65=5787.92(�fԪ)

����(5)���˿ɹ����ԓ�Ŀ������ָ�ˣ�

����ԓ�Ŀ�γɟo���Y�a���M��=300+15=315(�fԪ)

����ԓ�Ŀ�γ������Y�a���M�Þ�40�fԪ

����ԓ�Ŀ�Ľ��OͶ�Y=�γɹ̶��Y�a���M��+�γɟo���Y�a���M��+�γ������Y�a���M��+�A���M��=5787.92+315+40+250=6502.92(�fԪ)

����ԓ�Ŀ�Ĺ̶��Y�aԭֵ=5787.92+150+250=6187.92(�fԪ)

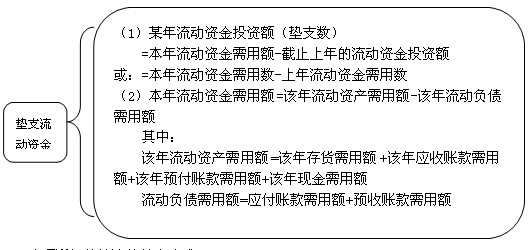

����(��)�����Y��Ͷ�Y�Ĺ���

����1.���Ԕ�����㷨�Ļ�����ʽ

����1.���Ԕ�����㷨�Ļ�����ʽ

����ij�������Y��Ͷ�Y�~(�|֧��)=���������Y�������~-��ֹ����������Y��Ͷ�Y�~

������ =���������Y�������~-���������Y�������~

�������������Y�������~=ԓ�������Y�a�����~-ԓ������ؓ�������~

��������4-10��B��I�M�������a���Ŀ���AӋͶ�a��һ��������Y�a�����~��30�fԪ������ؓ�������~��15�fԪ���ٶ�ԓ�Ͷ�Y�l���ڽ��O��ĩ;�AӋͶ�a�ڶ��������Y�a�����~��40�fԪ������ؓ�������~��20�fԪ���ٶ�ԓ�Ͷ�Y�l����Ͷ�a���һ����ĩ�����������Y�Ͽɹ���ԓ�Ŀ���ָ�����£�

����Ͷ�a��һ��������Y�������~=30-15=15(�fԪ)

������һ�������Y��Ͷ�Y�~=15-0=15(�fԪ)

����Ͷ�a�ڶ���������Y�������~=40-20=20(�fԪ)

�����ڶ��������Y��Ͷ�Y�~=20-15=5(�fԪ)

���������Y��Ͷ�Y��Ӌ=15+5=20(�fԪ)

���������}7������x���}����֪ij�������IͶ�Y�Ŀ�AӋͶ�a��һ��������Y�a���Ô�100�fԪ������ؓ�����Ô���40�fԪ;Ͷ�a�ڶ���������Y�a���Ô���190�fԪ������ؓ�����Ô���100�fԪ���tͶ�a�ڶ��������������Y���~����( )�fԪ��(2007��)

����A.150 B.90 C.60 D.30

�������𰸡�D

��������������һ�������Y��Ͷ�Y�~=��һ��������Y�a���Ô�-��һ������ؓ�����Ô�=100-40=60(�fԪ)

�����ڶ��������Y�����Ô�=�ڶ���������Y�a���Ô�-�ڶ�������ؓ�����Ô�=190-100=90(�fԪ)

�����ڶ��������Y��Ͷ�Y�~=�ڶ��������Y�����Ô�-��һ�������Y��Ͷ�Y�~=90-60=30(�fԪ)

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q��ԇ���м�ؔ�չ�������ʽһ�[����������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

��������������2010��Ӌ�Q���м�ؔ�չ�����ͬ�����}�R��