����19���̲ĵ�167퓵�1�С�������؛�ij��гɱ����еġ����гɱ����c��169퓈D5-7�еġ����гɱ����Ƿ���ͬ?�D5-7�еġ����гɱ����ǃ���ɱ���?

�����𣺲���ȫ��ͬ����167퓡�������؛�ij��гɱ����еġ����гɱ�����ָ�c��؛���P�ij��гɱ����Ǵ�؛���ɱ�������169퓈D5-7�еij��гɱ�ָ����ɱ����ǿ��ɱ���һ���֡�

����20���̲ĵ�172퓵�1��ABC���Ʒ��У�C��rֵռȫ������10%��35%��B��rֵռȫ������15%��20%��C���35%���rֵ��B���ߵ�20%���rֵ߀Ҫ�ߣ���Λ]�а��@���C��֞�B�?

������ԭ������C���35%�Ď��rֵ����60%��70%�Ď��Ʒ�N�����a���ģ���B��15%��20%�Ď��rֵ����20%��25%��Ʒ�N�����a���ģ��@Ȼ��C��Ć�λ�rֵ���͡�e�ǰ��Ք������ٌ����ărֵ��С�턝�ֵġ�

����21���̲ĵ�174퓵�����7�ε�2�У��̘I���ñ����顰��I֮�g��ֱ�������О顱�����ڑ�Ӌδ�������漰�đ������Y�������w֮һ�ǂ��ˣ���̎�Ƿ�ì��?

�����𣺽̲ĵ�174퓡������̘I���á����֣�����I֮�g��ֱ�������О顱֮ǰ©������Ҫ�ǡ������֡�

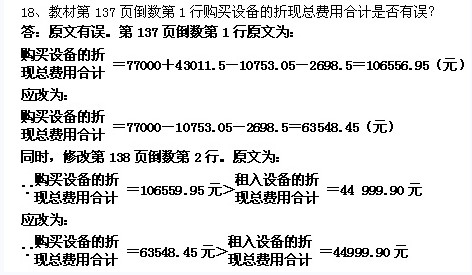

����22���̲ĵ�176퓵�����8�� ��(4)���r�ػ\�Y�𣬹��s���~�ɱ������˶��Ƿ����`?

������ԭ�����`���h��ԓ�Ρ�

����23���̲ĵ�262퓈D8-1�е�4�е��Y�a���~�Ƿ�ָƽ���Y�a���~?

�������ǡ���Ҋ��262�ע�ڡ�

����24���̲ĵ�266퓵�����1�Σ���Iؔ�ՠ�r�C�ϵ÷֞�124.94�֣�������е���ƫ��ˮƽ?

�����𣺸����u��Ӌ���k��(��Ҋ��266퓵�����2�μ���8-11�}��)��100�֞��u�r���ʣ������H����һ��ƽ��ˮƽ���������ˮƽ������������u�֞�150�֣����ԾC�ϵ÷֞�124.94�ֵ���I����ؔ�ՠ�rˮƽ���е���ƫ�ϡ�

����25���̲ĵ�267퓱�8-6�µ�2�Σ���ʲô�f���C�Ͽ�Ч�u�r������һ����վ����I������(Ͷ�Y��)�ĽǶ��M�еġ�?

�������҇�Ŀǰ�ľC�Ͽ�Ч�u�r��Ҫ���ڇ�����I���M�У�������վ����I������(Ͷ�Y��)�ĽǶ��M�еġ��@����Ҫ��ָ�҇�������I��

����26����ʲô�ڰ��´�V[����Ҫ��](��)�ă����ڽ̲����Ҳ���?

�����𣺴�VҪ��ă����ڳ�����ԇ�o���̲��������w�F����Ҋ��������Ӌ���ա���180-189퓡�������؏ͣ���ؔ�չ�����δ����ԓ���փ��ݡ�

�������P���]��

2010���Ӌ�Q��ԇ�����ʮ���Ч�俼������������������2010�м���Ӌ�Q��ǰ��w�{�����Ø��W���م��W����������������ԇ����Ӗ��2010������Ӌ�Q��ԇģ�M�}�R��