��������2010��Ӌ�Q���^�� ��100Ԫģ����

�������}һ���A��ľ���

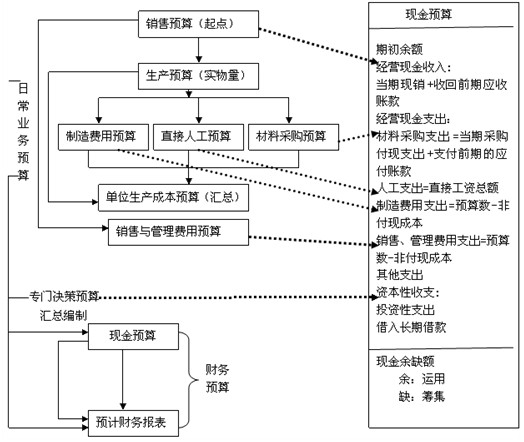

��������ʾ��

����1.�N���A���Ǿ���ȫ���A����P�I�����c����������A�㶼��Ҫ���N���A��Ļ��A�Ͼ��ƻ��ߴ���c�N�۔������P;

����2.���a�A���ǘI���A����Ωһֻʹ�Ì�����Ӌ����λ���A��;

�����AӋ���a��=�AӋ�N����+�AӋ��ĩ�Y�����C�AӋ�ڳ��Y����

����3.ij�N���ϲ�ُ��=ij�N���Ϻ�����+ԓ�N������ĩ�Y����-ԓ�N�����ڳ��Y����

����ij�N���ϵĺ�����=�aƷ�AӋ���a������λ�aƷ���~������

����4.���T�Q���A����Ҫ���L��Ͷ�Y�A�㣬�ַQ�Y��֧���A�㣬ͨ����ָ�c�ĿͶ�Y�Q�����P�Č��T�A�㣬�������漰�L�ڽ��O�Ŀ���Y��Ͷ���c�I������������Խ������ȣ����ƌ��T�Q���A������������Ŀؔ�տ����Է����Y�ϣ��Լ���I�I�Y�Q���Y�ϡ�

����5.�AӋؔ�Ո���ľ��ƻ��A�������AӋ�������������Ǹ��I���A�㡢���T�Q���A��ͬF���A�㡣�AӋ�Y�aؓ��������Ӌ�����_ʼ�յ��Y�aؓ�������A��Ȼ��Y��Ӌ�����g�I���A�㡢���T�Q���A�㡢�F���A����AӋ�������M�о��ơ����Ǿ���ȫ���A��ĽK�c��

���������}1��Ӌ������}��ij��I2010�����P�A���Y�����£�

����(1)�AӋԓ��I3��7�·ݵ��N������քe��40000Ԫ��50000Ԫ��60000Ԫ��70000Ԫ��80000Ԫ��ÿ���N�������У������յ��F��30%�������յ��F��70%��

����(2)����ֱ�Ӳ��ϲ�ُ�ɱ�����һ�����N�������60%Ӌ�㡣��ُ���Ͽ��ڮ���֧���F��50%������֧���F��50%��

����(3)�AӋԓ��I4��6�·ݵ������M�÷քe��4000Ԫ��4500Ԫ��4200Ԫ��ÿ�������M���а������f�M1000Ԫ��

����(4)�AӋԓ��I4�·�ُ�ù̶��Y�a����Ҫ�F��15000Ԫ��

����(5)��I��3��ĩ���L�ڽ��20000Ԫ����Ϣ�ʞ�15%��

����(6)�AӋԓ��I�ڬF����r�����y����Ո���ڽ��(��1000Ԫ�ı���);�F���ж����r�w߀�y�н��(��1000Ԫ�ı���)��������ڳ���߀������ĩ�����������12%��

����(7)�AӋԓ��I��ĩ�F�����~���~��������6000Ԫ��7000Ԫ���L�ڽ����Ϣÿ����ĩ֧��һ�Σ����ڽ����Ϣ߀���r֧���������Y��Ҋ�F���A�����

����Ҫ��

�������������Y�ϣ����ԓ��I4��6�·ݬF���A��ľ��ƹ�����

�������𰸡�

�������в�ُ�ɱ���

����3�£�50000��60%=30000

����4�£�60000��60%=36000

����5�£�70000��60%=42000

����6�£�80000��60%=48000

���������}2��Ӌ������}����֪��ij��˾2004���1��3���H�N���~�քe��38000�fԪ��36000�fԪ��41000�fԪ���AӋ4�·��N���~��40000�fԪ��ÿ���N����������70%���ڮ����լF��20%�ڴ����լF��10%�ڵ���������ә�������ډ��~���ٶ�ԓ��˾�N�۵ĮaƷ����ͨ�h��ֻ���U�{���M�������ʞ�10%�����ڮ����ԬF���U�{��ԓ��˾3��ĩ�F�����~��80�fԪ�������~�����~��5000�fԪ(����4�·ݸ���)���������������Ց�����헡�

����4�·����P�Ŀ�AӋ�Y�����£���ُ����8000�fԪ(���¸���70%);���Y������֧��8400�fԪ(�ìF��֧��);�����M��8000�fԪ(�������f�M�ȷǸ��F�M�Þ�4000�fԪ);�I�I�M�ú����M��1000�fԪ(�ìF��֧��);�A�����ö�1900�fԪ;ُ�I�O��12000�fԪ(�ìF��֧��)���F����r��ͨ�^���y�н���Q��4��ĩ�F�����~Ҫ����100�fԪ��

����Ҫ���������Y�ϣ�Ӌ��ԓ4��˾�·ݵ������A��ָ�ˣ�

����(1)���I�ԬF������;

����(2)���I�ԬF������;

����(3)�F����ȱ;

����(4)�����y�н�����ͽ��~;

����(5)4��ĩ�����~�����~��(2004��)

�������𰸡�

����(1)���I�ԬF������=36000��10%+41000��20%+40000��70%=39800(�fԪ)

����(2)���I�ԬF������=(8000��70%+5000)+8400+(8000-4000)+1000+40000��10%+1900

����=29900(�fԪ)

����(3)�F����ȱ=80+39800-29900-12000=-2020(�fԪ)

����(4)�����y�н�����ͽ��~=2020+100=2120(�fԪ)

����(5)4��ĩ�����~�����~=41000��10%+40000��30%=16100(�fԪ)

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010��Ӌ�Q���м�ؔ�չ������ؿ����c�R����������������

2010���м���Ӌ�Q��ԇ��ǰ�ɂ��_����ȫָ����������������2010���Ӌ�Q���м�ؔ�չ�����ͬ�����}�R��