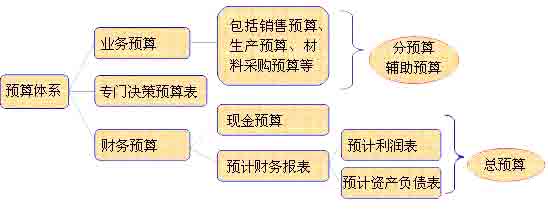

�ڶ��¡��A�����

����һ��Ŀ�������A�㷽��

����1.��������������Ŀ������ = �AӋ�aƷ�a�N������(��λ�aƷ�ۃrһ��λ�aƷ׃�ӳɱ�)һ�̶��ɱ��M��

����2.�����A�㷨�� = �aƷ�N������һ׃�ӳɱ�һ�̶��ɱ��M��

����(1)�N�����������ʷ���Ŀ������=�AӋ�N��������y����N��������

����(2)�ɱ������ʷ��� Ŀ������=�AӋ�I�I�ɱ��M�á��˶��ijɱ��M��������

����(3)Ͷ�Y�Y���؈��ʷ���Ŀ������=�AӋͶ�Y�Y��ƽ�����~���˶���Ͷ�Y�Y���؈���

����(4)�������L�ٷֱȷ���Ŀ������=�����������~��(1+�������L�ٷֱ�)

����3.�ϼӷ���Ŀ������=������/(1-���ö���)

���������� = ӯ��e+��������+δ��������

����=��������ӯ��e��ȡ����+��������+δ��������

���������� =(��������+δ��������)/(1-ӯ��e��ȡ����)

�����A��Ŀ������=�A�y�Ɍ��F�N�ۡ�(�A�ڮaƷ�ۃr-�A�ڮaƷ��λ�ɱ�)-���g�M��

����������Ҫ�A��ľ���

����1. �N���A�㾎�ƣ��F������=���ڑ����լF + �ջ���ǰ�d�N (�ĺ���ǰ��)

����2. ���a�A��ľ��ƣ��AӋ���a��=�AӋ�N����+�AӋ��ĩ�Y����-�AӋ�ڳ��Y����

������δ�Y���� = �ڳ��Y��(������ĩ�Y��)+ �������� �C ���ڜp��

����3. ���ϲ�ُ�A�㾎�ƣ�ij�N���ϲ�ُ��=ij�N���Ϻ�����+ԓ�N������ĩ�Y����-ԓ�N�����ڳ��Y����

����ij�N���Ϻ�����(���a��Ҫ��)=�aƷ�AӋ���a������λ�aƷ���~������

�������ϲ�ُ֧�� = ���ڬFُ֧��+֧��ǰ���dُ

����4. ֱ���˹��A�㣺ֱ���˹�С�r��=�AӋ���a��(��)���κĹ��r(С�r)

�����κĹ��r(С�r=ֱ���˹�С�r������λ���r���Y��

����5. �����M���A�㣺= ׃�������M�� + �̶������M��

����6. ��λ���a�ɱ��A�㣺���ƻ��A�����a�A�㡢ֱ�Ӳ������ļ���ُ�A�㡢ֱ���˹��A��������M���A�㡣

����7. �N�ۼ������M���A�㣺= ׃�������M�� + �̶������M��-�����F�M��(���f�M��)

����8. ���T�Q���A�㣺(�Y����֧���Ŀ�������)

����9. �F���A�㣺�ԘI���A��͌��T�Q���A�����������

����1.���\�ìF���Ӌ=�ڳ��F�����~+���I�F������

����2.�F��֧����Ӌ=���I�ԬF��֧��+�Y���ԬF��֧��

����3.�F����ȱ=���\�ìF���Ӌ-�F��֧����Ӌ

����=�ڳ��F�����~+���I�F������-���I�ԬF��֧��-�Y���ԬF��֧��

����4.��ĩ�F�����~=�F����ȱ���F��ĻI�����\��

����10. �AӋ�������ľ��ƣ������Ǹ��I���A�㡢���T�Q���A��ͬF���A��

����11. �AӋ�Y�aؓ��������Ӌ�����_ʼ�յ��Y�aؓ�������A��Ȼ��Y��Ӌ�����g�I���A�㡢���T�Q���A�㡢

�����F���A����AӋ�������M�о��ơ����Ǿ���ȫ���A��ĽK�c��

�������P���]��

����2011��Ӌ�Q���м�ؔ�չ��������A�v�x�R��

����2011��Ӌ�Q���м�ؔ�չ������¹����Y�R��

����2011���Ӌ�Q��ԇ���м�ؔ�չ�������������

����2011��Ӌ�Q���м�ؔ�չ��������^�}�v��R��