����ȫ��ԇ�}��2014��Ӌ�Q��ԇ���м�ؔ�չ������A���v�x�R��

���������ɱ��ԑB

�����ɱ��ԑB���ַQ�ɱ����ԣ���ָ�ɱ���׃���c�I����(�a�����N����)֮�g�������Pϵ���ɱ����Է��������ڽ��I�Q�ߡ��L��Ͷ�Y�Q�ߡ��A�㾎�ơ��I�����u���Լ��ɱ����Ƶȣ�������Ҫ���x�����ճɱ��ԑB��ͨ�����ѳɱ��^�֞�̶��ɱ���׃�ӳɱ��ͻ�ϳɱ����

����һ���̶��ɱ�

����(һ)�̶��ɱ��Ļ�������

�����̶��ɱ���ָ�係�~��һ���r�ڼ�һ���a�������ȣ���ֱ���ܘI����׃�ӵ�Ӱ푶����̶ֹ���׃�ijɱ������磬�̶����f�M�á�����������������ˆT���Y��ؔ�a���U�M���V���M������Ӗ�M���k���M���aƷ�о��c�_�l�M�õȣ������ڹ̶��ɱ�������������ǣ��̶��ɱ����~����I������׃�Ӷ�׃�ӣ�����λ�̶��ɱ�(��λ�I����ؓ���Ĺ̶��ɱ�)���c�I���������p�ʷ���׃�ӡ��̶��ɱ�����ģ����D2-1��ʾ��

�����D2-1�̶��ɱ�����ģ��

����(��)�̶��ɱ��ķ��

�����̶��ɱ�����֧���~�Ƿ������һ�����g�ȸ�׃���֞�s���Թ̶��ɱ��������Թ̶��ɱ���

�����s���Թ̶��ɱ���ָ�������ֵĶ���(���I)�Q���ЄӲ��ܸ�׃����w���~�Ĺ̶��ɱ������磺���U�M��������𡢹����ˆT�Ļ������Y�ȡ��@Щ�̶��ɱ�����I�����a����һ���γɾͱ�ȻҪ�l�������֧�������ڼs���Թ̶��ɱ�һ�����ɼȶ������a�������Q���ģ��ǾS�o��I�������a���I�ز����ٵijɱ�������Ҳ�Q�顰���I�����ɱ����������ܷ�ӳ�̶��ɱ������ԡ�

���������Թ̶��ɱ���ָ�������ֵĶ��ڽ��I�Q���Є��ܸ�׃�䔵�~�Ĺ̶��ɱ������磺�V���M������Ӗ�M���®aƷ�о��_�l�M�õȡ��@Щ�M�ðl���~�Ĵ�Сȡ�Q�ڹ������ֵěQ���Єӡ�

���������}�����x�}��(2009��)��I��S��һ�����I���������ؓ������ͳɱ���(��)��

����A.׃�ӳɱ�

����B.��ϳɱ�

����C.�s���Թ̶��ɱ�

����D.�����Թ̶��ɱ�

���������_�𰸡�C

�������𰸽������s���Թ̶��ɱ���ָ�������ֵĶ���(���I)�Q���ЄӲ��ܸ�׃����w���~�Ĺ̶��ɱ������ڼs���Թ̶��ɱ�һ�����ɼȶ������a�������Q���ģ��ǾS�o��I�������a���I�ز����ٵijɱ���

���������}�����x�}��(2010��)�s���Թ̶��ɱ����ܹ������ֶ��ڽ��I�Q���Єӵ�Ӱ푡����и���У���������I�s���Թ̶��ɱ�����(��)��

����A.�S�����f

����B.�S�����֧��

����C.�߹��ˆT�������Y

����D.�®aƷ�о��_�l�M��

���������_�𰸡�D

�������𰸽������®aƷ�о��_�l�M�ðl���~�Ĵ�Сȡ�Q�ڹ������ֵěQ���Єӣ����������Թ̶��ɱ���

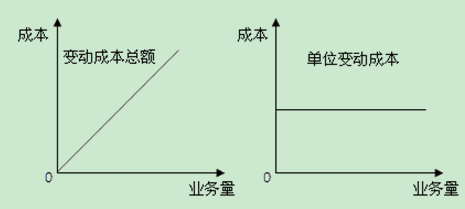

��������׃�ӳɱ�

����(һ)׃�ӳɱ��Ļ�������

����׃�ӳɱ���ָ���ض��ĘI���������ȣ��係�~���S�I������׃�Ӷ���������׃�ӵijɱ�����ֱ�Ӳ��ϡ�ֱ���˹������N����֧�������N�T����b�\�M�����b�M���Լ����a��Ӌ��Ĺ̶��O�����f�ȶ��Ǻ͆�λ�aƷ�����aֱ��ϵ�ġ�׃�ӳɱ����~��I������׃�Ӷ���������׃�ӣ�����λ׃�ӳɱ�(��λ�I����ؓ����׃�ӳɱ�)��׃��׃�ӳɱ�����ģ����D2-2��ʾ��

����

�����D2-2׃�ӳɱ�����ģ��

����(��)׃�ӳɱ��ķ��

����׃�ӳɱ�Ҳ���ԅ^�֞�ɴ�����g׃�ӳɱ���������׃�ӳɱ���

�������g׃�ӳɱ���ָ�c�a�������_�ļ��g�����Pϵ��׃�ӳɱ���

����������׃�ӳɱ���ָͨ�^�������ֵěQ���Єӿ��Ը�׃��׃�ӳɱ���

���������}�����x�}��(2011��)���и���У����ڹ̶��ɱ��Ŀ����(��)��

����A.���ù�������Ӌ������f

����B.���Ӯaؔ�a���U�M

����C.ֱ�Ӳ����M

����D.���֘����

���������_�𰸡�BD

�������𰸽��������ù�������Ӌ������f��ֱ�Ӳ����M����׃�ӳɱ���

���������}�����x�}��(2012��)18.���и���У�����׃�ӳɱ�����(��)��

����A.����Ӗ�M��

����B.�����ˆT����н��

����C.�®aƷ�о��_�l�M��

����D.���N���~��ɵ��N���ˆT���

���������_�𰸡�D

�������𰸽���������Ӗ�M�á������ˆT����н�ꡢ�®aƷ�о��_�l�M�Ì��ڹ̶��ɱ���

����������ϳɱ�

����(һ)��ϳɱ��Ļ�������

������ϳɱ����ǡ���ϡ��˹̶��ɱ���׃�ӳɱ��ɷN��ͬ���|�ijɱ���һ���棬����Ҫ�S�I������׃����׃��;��һ���棬������׃���ֲ����c�I������׃��������������������Pϵ��

����(��)��ϳɱ��ķ��

�������Mһ�����会�֞��׃�ӳɱ�����̶��ɱ�������׃�ӳɱ�������׃�ӳɱ���

����1.��׃�ӳɱ�����׃�ӳɱ���ָ����һ����ʼ�����A�ϣ��S���a����׃������������׃�ӵijɱ����磬�̶��Ԓ���C�M��ˮ�M��ú���M�Ⱦ����ڰ�׃�ӳɱ�����ɱ�����ģ����D2-3��ʾ��

����

�����D2-3��׃�ӳɱ�����ģ��

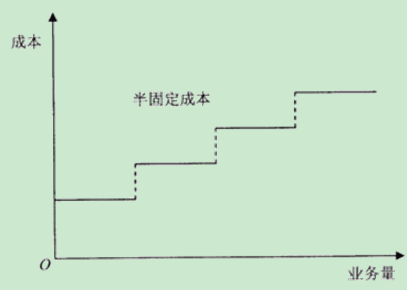

����2.��̶��ɱ�����̶��ɱ�Ҳ�Q�A��ʽ׃�ӳɱ����@ɱ���һ���I���������ȵİl���~�ǹ̶��ģ������I�������L��һ���ȣ���l���~��ͻȻ���S��һ���µ�ˮƽ��Ȼ���ژI�������L��һ���ȃȣ��l���~�ֱ��ֲ�׃��ֱ����һ���µ����S�����磬��I�Ĺ���T���\؛�T���z�T�Ĺ��Y�ȳɱ��Ŀ�͌����@һ���ɱ�����ģ����D2-4��ʾ��

����

�����D2-4��̶��ɱ�����ģ��

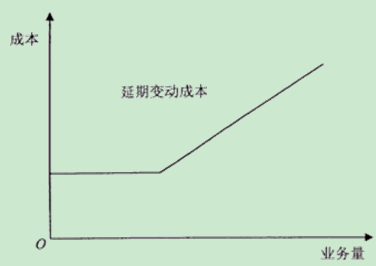

����3.����׃�ӳɱ�������׃�ӳɱ���һ���ĘI������������һ���̶���׃�Ļ��������I�������L�������@�������������c�I���������L��������׃�ӡ����磬���Ļ������Y�������������r�g��r���Dz�׃��;���������r�g���������˜ʣ��t�谴�Ӱ��r�g���L�̳ɱ�����֧���Ӱ�н����ɱ�����ģ����D2-5��ʾ��

����

�����D2-5����׃�ӳɱ�����ģ��

����4.����׃�ӳɱ�������׃�ӳɱ�ͨ����һ����׃�ij�ʼ�����ஔ�ڹ̶��ɱ������@����ʼ���Ļ��A�ϣ��S���I���������ӣ��ɱ�Ҳ��׃���������c�I�������Pϵ�ǷǾ��Եġ��@�N�����ɱ��ֿ��Է֞����ɷN��ͣ�һ���f�������ɱ�����ɱ�����ģ����D2-6(a)��ʾ�������f�p�����ɱ�����ɱ�����ģ����D2-6(b)��ʾ��

�����D2-6����׃�ӳɱ�����ģ��

����(��)��ϳɱ��ķֽ�

������ϳɱ��ķֽ���Ҫ�����N������

����1.�ߵ��c����

����

�����̶��ɱ����~=����c�I�����ɱ�-��λ׃�ӳɱ�������c�I����

������=����c�I�����ɱ�-��λ׃�ӳɱ�������c�I����

����

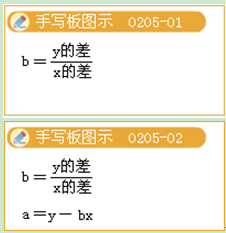

����2.�ؚw���������@��һ�N�^�龫�_�ķ������@�N�������O��ϳɱ����Ͽ��ɱ�ģ�ͣ�����

����Y=a+bX

����ʽ�У�a��̶��ɱ�����;b���λ׃�ӳɱ���

������Ҋ��ֻҪ���a��b���Ϳ��Ԍ���ϳɱ��ֽ��׃�ӳɱ��̶��ɱ��ɲ��֡��ڻؚw�������£�a��b���ûؚwֱ�����������Ӌ�㹫ʽ���£�

����

����3.�~����������

����4.���g�y������

����5.��ͬ�_�J����

�����ġ����ɱ�ģ��

��������ϳɱ�����һ���ķ����^�֞�̶��ɱ���׃�ӳɱ�֮�����ɱ��ԑB����I�Ŀ��ɱ���ʽ�Ϳ��Ա�ʾ�飺

�������ɱ� =�̶��ɱ����~+��λ׃�ӳɱ����I����