�����c���鿴��2015���Ӌ�Q���м�ؔ�չ��������c֪�R�c�R��

���������� �ĿͶ�Y����

��������Ͷ�Y�����ěQ��

��������Ͷ�Y��������ָ�ɂ���ɂ������Ŀ������ه������ͬ�r���棬�������ěQ��Ҳ�Ǫ����ġ�����Ͷ�Y�����ěQ�ߌ��ںY�֛Q�ߣ��u�r�����������Ƿ���У������������Ƿ��_��ij�N�A�ڵĿ����Ԙ˜ʡ�����Ͷ�Y����֮�g���^�r���Q��Ҫ��Q�Ć��}����δ_�����N���з�����Ͷ�Y�������������֮�g�ă��ȴ�����������r���Ը����������ī@���̶������u�r�˜ʣ�һ����ÃȺ�����ʷ��M�б��^�Q�ߡ�

��������Ͷ�Y�����ěQ��

��������Ͷ�Y����������֮�g�����ų⣬���ܲ��棬��˛Q�ߵČ��|�����x��������������x��Q�ߡ��x��Q��Ҫ��Q�Ć��}�Ǒ�ԓ��̭�Ă����������x������������x������Ч������Ҫ����l������Q���Է����ī@�����~�����u�r�˜ʡ����һ����Ã��Fֵ����������������M���x���Q�ߡ������ڃ��Fֵָ����Ͷ�Y�Ŀ�����ڵ�Ӱ푣����������������ǻ��ⷽ����ǡ���ěQ�߷�����

����(�D)�Ŀ�ĉ�������ȕr

�������ϣ����ⷽ�����x���Q�ߣ��������������ǿ��еģ��������ă��Fֵ���������������ջ���ԭʼͶ�Y�����г��~��ꡣ�Mһ���ڻ��ⷽ�����x���������ī@�����~�������x�����u�r�˜ʡ����Ŀ�ĉ�������ȕr����Փ������ԭʼͶ�Y�~��С��Σ��܉�@�ø���ī@�����~�����Fֵ�ģ���������������ԣ��ڻ���Ͷ�Y�������x���Q���У�ԭʼͶ�Y�~�Ĵ�С����Ӱ푛Q�ߵĽYՓ���o횿��]ԭʼͶ�Y�~�Ĵ�С��

����(��)�Ŀ�ĉ����ڲ���ȕr

�������H�ϣ��ڃɂ������ڲ��ȵĻ���Ͷ�Y�Ŀ���^�r����Ҫ�����Ŀ�D����ͬ�ӵ�Ͷ�Y���ޣ��ž��пɱ��ԡ��|�W�м��Q�l��С�����Ȍ����A�������l������鰴�ճ��m���I���O�������ڶ̵��Ŀ���ջص�Ͷ�Y�������M��Ͷ�Y��ᘌ����Ŀ�����ڲ��ȵ���r�������ҳ����Ŀ�����ڵ���С�����ڔ������鹲ͬ����Ч�����ڡ�

�������ڃȺ������ָ�ˣ����Ԝy�������i=38%�r���������Fֵ=0;��i=23.39%�r���ҷ������Fֵ=0���@�f����ֻҪ�����ĬF��������B��׃���������������L���������ăȺ�����ʲ�����׃����

�����C������������Ͷ�Y�������x���Q���У����������ȫ�淴ӳ�˸������ī@�����~������ѵěQ��ָ�ˡ����Fֵָ���ډ����ڲ�ͬ����r�£���Ҫ����������С���������{��Ӌ�㣬��������r�µěQ�߽YՓҲ�����_�ġ�

�����̶��Y�a���Q��

�����̶��Y�a��ӳ����I�����a���I�������̶��Y�a���Q�����ĿͶ�Y�Q�ߵ���Ҫ�M�ɲ��֡��ěQ�����|�Ͽ����̶��Y�a���Q�ߌ��ڻ���Ͷ�Y�����ěQ����͡���ˣ��̶��Y�a���Q�������õěQ�߷����ǃ��Fֵ�����������������һ�㲻���ÃȺ�����ʷ���

����(һ)��������ͬ���O�����ÛQ��

����һ����f�������O�����Q�f�O���������׃��I�����a�������Ͳ���������I�ĠI�I���룬��ʹ�������Ě�ֵ׃�r���룬Ҳ���nj��|���������ӡ���ˣ������f�Q���M�е��O�����ö�������Q���á�����Q���÷����У����l���ĬF��������Ҫ�ǬF�������������ُ������O��������ߣ��U������I�����a�������@�N�O�����Ì��ڔU�����á�

����(��)�����ڲ�ͬ���O�����ÛQ��

���������ڲ�ͬ���O�����÷������Ã��Fֵָ�˿��ܟo���ó����_�Q�߽Y������������������������Q�ߡ������ڲ�ͬ���O�����÷������ڛQ�ߕr���������c��

������һ���U�����õ��O����º������I�I�F�������c������׃�ӣ������]������������ķ�������Q���õ��O�����һ�㲻��׃���a�������I�I�F�����벻�����ӣ�ֻ����^��������������������ɣ������������С�ķ������

�����ڶ�����������]�������ĠI�I�F��������׃�ӣ�ֻ���^�������ĬF�����������҂��Ѱ����������ԭ��Ӌ��ĵ��~����������Q�����ɱ����|�W�м��Q�l��С�����Ȍ����A�������l������Q���÷����ěQ�ߘ˜ʣ����������ɱ���͡��U�����÷��������ӻ�p�ٵĠI�I�F������Ҳ��������F���������ĵ֜p�������˱��^�����������ɱ���

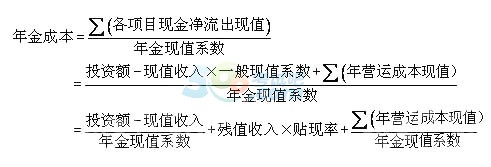

�����������O�����÷����\�����ɱ���ʽ�Q�ߕr�������]�ĬF��������Ҫ�У������f�O��Ŀǰ�Ј��rֵ�������f�rֵ��ֵ׃�r���롣�����f�O�����I�\�ɱ������긶�F�ɱ���

�������ģ����ɱ������ض��l����(�o���ö����ء�ÿ��I�\�ɱ����)�������¹�ʽӋ�㣺

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ��Ч�A�������

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015���м���Ӌ�Q�o������ԇ���c����������