|

����/�L��������S�a

�@ȡ��������ָ��

|

����/�L��������S�a

�}�����֡��^��ҕ�l����

|

����>>>

2018���м���Ӌ�Q��ؔ�չ������A��֪�R�c�R��

��������Ͷ�Y�����ěQ��

����(һ)�Q�ߵČ��|

�����Q�ߵČ��|�����x��������������x��Q�ߡ�

����(��)�Q�ߵķ���

����1.Ͷ�Y�Ŀ��������ͬ�r(�oՓͶ�Y�~�Ƿ���ͬ)

�����Q��ָ�ˣ����Fֵ�����������

��������ʾ���ډ�������ͬ�r�����Fֵ�c���������ָ�˵ěQ�߽YՓһ�¡�

�����̶��Y�a���Q��

����(һ)��������ͬ���O�����ÛQ��

������Q���÷����У����l���ĬF��������Ҫ�ǬF����������

����1.�_���f�O�����P�F��������ע��Ć��}

����(1)�f�O��ij�ʼͶ�Y�~������׃�F�rֵ���]

����(2)�O���ʹ�����ޑ����п�ʹ�������]

����(1)�����f�O��Ͷ�Y�ڬF����������

����

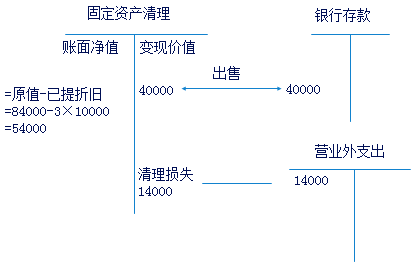

���������O������=40000+14000��40%

�����^�mʹ���f�O���ʧ׃�F����=-[40000+14000��40%]=-45600

�����Ľ̲ģ�׃�F�rֵ��60000

�����^�mʹ���f�O���ʧ׃�F����=-[60000-6000��40%]

����

���������f�O���ʼ�F����������

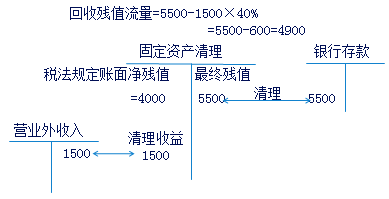

������ʼ��ʧ�Ĺ̶��Y�a׃�F����

����=-[׃�F�rֵ+׃�F���pʧ�ֶ�(��-׃�F������{��)]=-[40000+14000��40%]=-45600

����

����(3)�K�Y�c���������ķ���

����

�������O��K�Y�c���՚�ֵ�����ķ���

����

������K���՚�ֵ����=��K��ֵ+��ֵ���pʧ�ֶ�(��-��ֵ������{��)

����(��)�����ڲ�ͬ���O�����ÛQ��

����1.�U�����õ��O����º������I�I�F�������c������׃�ӣ������]������������ķ�����

�������������=���Fֵ/(P/A��i��n)

����2.��Q���õ��O�����һ�㲻��׃���a�������I�I�F�����벻�����ӣ���Q���÷����ěQ�ߘ˜ʣ���Ҫ�����ɱ���͡�

����

�������P���]��

����2018���м���Ӌ����ԇ��ԓ�Εr�_ʼ����

��������2017���м���Ӌ�Q�ɿ���ԃ�r�g�R��

������ԇ���м���Ӌ�Q��ԇ����Ŀÿ��һ���R��

����2018���м���Ӌ�Q���A�ο�ԇ�����Ӌ���R��