�����c���鿴��2018���м���Ӌ�Q��ؔ�չ��������c�R��

�����P�I֪�R�c����ǰ���˽⡣С�����Ҿ��Ĝʂ����м���Ӌ�Q�ġ�ؔ�չ������P�I���c��������С����܇һ�����俼��܊��!

��������ʾ1���N������=�N�ۿ��~-(�N؛�˻�+�N؛�����ۿ�)

��������ʾ2�����ڑ����~�����D�ʣ�������Փ�ϑ�ʹ�á��d�N�~�������ⲿ�����ˆT�o��ȡ���d�N������ֻ��ֱ��ʹ���N�������M��Ӌ�㡣

��������ʾ3�������~�������Ӌ����С������~��͡�����Ʊ������ȫ���d�N�~���ڃȣ���鑪��Ʊ�����N���γɵđ��տ�헵���һ�N��ʽ;�����~���δ�۳����~�ʂ�Ľ��~��

��������ʾ4����؛���D�����N�۳ɱ�������ӡ�

��������ʾ5���ߵ��c��I�Ľ��I���c������ϵ����ע���ИI�Ŀɱ���;��ӳ��؛���w�����D��r�������f����I���I���h���Ĵ�؛���D��r����ˮƽ;���Y�ϑ����~�����D��r�����������M�з�����

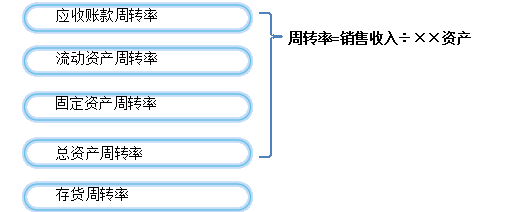

�������D�씵 = Ӌ���� �� ���D��

��������ʾ6����������Ǖr�ڔ�����ĸ�Ǖr�c���������������Ƿ�ĸ���ڳ���ĩ��ƽ������

������2016���}�����x�}�����и���У�Ӱ푑����~�����D��ָ�˵���( )��

����A.����Ʊ��

����B.�����~��

����C.�A���~��

����D.�N���ۿ��c��

���������_�𰸡�ABD

�������𰸽����������~�����D��=�N������/�����~��ƽ�����~�����е��N�������ǿ۳����N�������ۿۺ�ă��~�������~���������Ʊ����

���������}�����x�}��ij��I2003��I�I�����36000�fԪ�������Y�aƽ�����~��4000�fԪ���̶��Y�aƽ�����~��8000�fԪ���ٶ��]�������Y�a���tԓ��I2003��Ŀ��Y�a���D�ʞ�( )��

����A.3.0

����B.3.4

����C.2.9

����D.3.2

���������_�𰸡�A

�������𰸽��������Y�a���D��=�N������/ƽ���Y�a���~�����}�С��ٶ��]�������Y�a��������ƽ���Y�a���~=�����Y�aƽ�����~+�̶��Y�aƽ�����~������2003��Ŀ��Y�a���D��=�N������/(�����Y�aƽ�����~+�̶��Y�aƽ�����~)=36000/(4000+8000)=3.0��

���������}�����x�}����һ���r�ڃȣ������~�����D�Δ��ࡢ���D�씵�ٱ���( )��

����A.���~�ٶȿ�

����B.���ù������ߌ���

����C.�����~�������ԏ�

����D.�����~�����Ч�ʸ�

���������_�𰸡�ACD

�������𰸽�����ͨ���������~�����D��Խ�ߡ����D�씵Խ�̱��������~�����Ч��Խ�ߡ���һ���r�ڃȑ����~������D�Δ��ࡢ���D�씵�ٱ�����(1)��I���~Ѹ�٣������N�۹������;(2)�����~�������ԏ����Ķ�������I���ڃ�������;(3)���Ԝp�����~�M�ú͉��~�pʧ������������I�����Y�a��Ͷ�Y����;(4)ͨ�^���^�����~�����D�씵����I�������ޣ����u�r�͑������ó̶ȣ��{����I�������ߡ�

������2014���}�����x�}��һ����ԣ���؛���D�Δ����ӣ�������ӳ����Ϣ��( )��

����A.ӯ�������½�

����B.��؛���D�����L

����C.��؛����������

����D.�Y�a���������

���������_�𰸡�CD

�������𰸽�������؛���D�Δ��Ǻ������u�r��Iُ���؛��Ͷ�����a���N���ջصȸ��h������Ч�ʵľC����ָ�ˡ�һ����v����؛���D�ٶ�Խ�죬��؛ռ��ˮƽԽ�ͣ�������Խ������؛�D����F������~����ٶȾ�Խ�죬�@�ӕ�������I�Ķ��ڃ���������ӯ��������

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018���Ӌ�Q���м�ؔ�չ��������c�����}�R��

����2018�м���Ӌ�Q��ԇ�̲�|��V�����ȷ����R��

����2018���м���Ӌ�Q�����������¹����c���}�R��

����2018���м���Ӌ�Q����Ӌ���ա��¹����c���}�R��

����2018���Ӌ�Q�м�ؔ�չ�����ǰ���A���}��R��

����2018���м���Ӌ�Q��ԇ�������h���俼Ҫ�c(����Ŀ)

����2018�м���Ӌ�Q��ԇ�� | 2018�м���Ӌ�Q��ԇ���}