�����c���鿴��2018���м���Ӌ�Q��ؔ�չ��������c�R��

�����P�I֪�R�c����ǰ���˽⡣С�����Ҿ��Ĝʂ����м���Ӌ�Q�ġ�ؔ�չ������P�I���c��������С����܇һ�����俼��܊��!

����һ�����x���

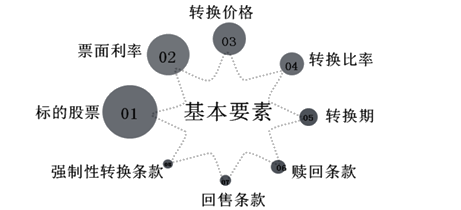

�������D�Q��˾��ȯ�ǹ�˾��ͨ��ȯ���Cȯ�ڙ�ĽM���w��

�������D�Q��ȯ�ij�������һ�����ރȣ�����������Ҏ���ăr����D�Q���������ɵ��x���Ƿ��D�Q�鹫˾��ͨ�ɡ�

����(һ)���ɷ��x�Ŀ��D�Q��ȯ

�������D�ə��c��ȯ���ɷ��x��������ֱ�Ӱ��Ղ�ȯ���~�ͼs�����D�Ƀr���ڼs�������ރȌ���ȯ�D�Q���Ʊ���ڰl�Еr�����J�ə��C�����J�ə��C��˾��ȯ�ĽM�ϡ�

����(��)�ɷ��x���Ŀ��D�Q��ȯ

�����ڰl�Еr�����J�ə��C�����J�ə��C��˾��ȯ�ĽM�ϡ�

���������������|

| �Cȯ�ڙ��� |

���|����һ�Nδ�����I���ڙ� |

| �Y���D�Q�� |

�����������ڣ����ڂ������|���D�Q�ɹ�Ʊ���ڹə����| |

| �܉��H���c���� |

һ������H�ؗl��ͻ��ۗl�� |

������������Ҫ��

����(һ)�D�Q�r��

�����ڂ�ȯ�l�ەr�����_�����D�Q�r��һ��Ȱl���չ�Ʊ�Ј��r��߳�һ����������߳�10%��30%��

����(��)�H�ؗl��

�����l����˾�����ȼs���ăr���I��δ�D�ɂ�ȯ�ėl��Ҏ����

�����H��һ��l���ڹ�˾��Ʊ�r����һ�Εr�ڃ��B�m�����D�Ƀr���_��ijһ���ȕr��

�����O���H�ؗl������Ҫ�Ĺ����Ǐ��Ƃ�ȯ�����߷e�O��ʹ�D�ə࣬�ֱ��Q����ٗl�Ҳ��ʹ�l����˾�������Ј������½����^�m���ȯ�����˰����^�ߵ�Ʊ������֧����Ϣ�����ܵēpʧ��

����(��)���ۗl��

������ȯ�������Йఴ�����ȼs���ăr��ȯ�u�ؽo�l����˾�ėl��Ҏ��

��������һ��l���ڹ�˾��Ʊ�r����һ�Εr�ڃ��B�m�����D�Ƀr���_��ijһ���ȕr�����������ڽ���Ͷ�Y�ߵij�ȯ�L�U

����(��)�������D�Q�l��

������ijЩ�����l���߂�֮��ȯ�����˱�회����D�Q��ȯ�D�Q���Ʊ���o��Ҫ��߀��ȯ����ėl��Ҏ����

��������ʾ���H�ؗl��͏������D�Q�l��l�й�˾�����������ۗl���ȯ������������

���������x�}�����п��D�Q��ȯ�l���У������ڱ��o��ȯ�l�����������( )��

����A.���ۗl��

����B.�H�ؗl��

����C.�D�Q���ʗl��

����D.�������D�Q�l��

���������_�𰸡�BD

�������𰸽��������ۗl����ָ��ȯ�������Йఴ����ǰ�s���ăr��ȯ�u�ؽo�l����˾�ėl��Ҏ�������ۗl���ǂ�ȯ�����˵ę���,���������ڱ��o��ȯ�����˵����档

�����H�ؗl����ָ�l����˾�����ȼs���ăr���I��δ�D�ɂ�ȯ�ėl��Ҏ��,�H�ؗl���ǂ�ȯ�l���ߵę���,����,�����ڱ��o��ȯ�l�������档

�����D�Q������ָÿһ�����D�Q��ȯ�ڼȶ����D�Q�r�������D�Q����ͨ�ɹ�Ʊ�Ĕ������D�Q���ʗl����ܱ��o��ȯ����������,Ҳ���ܱ��o��ȯ�l�������档

�����������D�Q�l����ָ��ijЩ�l���߂�֮��,��ȯ�����˱�회����D�Q��ȯ�D�Q���Ʊ,�o��Ҫ��߀��ȯ����ėl��Ҏ��������,�����ڱ��o��ȯ�l�������档

�����ġ����c

|

���c |

�I�Y�`���ԣ��Y���ɱ��^�ͣ��I�YЧ�ʸߡ� |

|

ȱ�c |

����һ����ؔ�Չ����� |

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018���Ӌ�Q���м�ؔ�չ��������c�����}�R��

����2018�м���Ӌ�Q��ԇ�̲�|��V�����ȷ����R��

����2018���м���Ӌ�Q�����������¹����c���}�R��

����2018���м���Ӌ�Q����Ӌ���ա��¹����c���}�R��

����2018���Ӌ�Q�м�ؔ�չ�����ǰ���A���}��R��

����2018���м���Ӌ�Q��ԇ�������h���俼Ҫ�c(����Ŀ)

����2018�м���Ӌ�Q��ԇ�� | 2018�м���Ӌ�Q��ԇ���}