�����鿴�R����2012��Ӌ�Q���м���������֪�R�c�v��R��

����֪�R�c�v���ʮ��������Ͷ�Y�߲�ُ������I

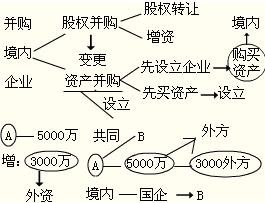

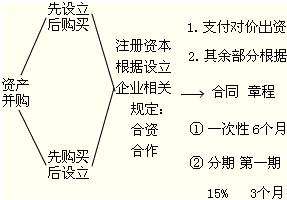

�������Ͷ�Y�߲�ُ������I�������ָ���Ͷ�Y��ُ�I���ȷ�����Ͷ�Y��I(���·Q�����ȹ�˾��)�Ĺɖ|�Ĺə���Jُ���ȹ�˾���Y������ʹԓ���ȹ�˾׃���O��������Ͷ�Y��I(���·Q���əಢُ��);���ߣ����Ͷ�Y���O������Ͷ�Y��I����ͨ�^ԓ��I�f�hُ�I������I�Y�a���\�Iԓ�Y�a�����������Ͷ�Y�߅f�hُ�I������I�Y�a���������ԓ�Y�aͶ�Y�O������Ͷ�Y��I�\�Iԓ�Y�a(���·Q���Y�a��ُ��)���

|

�ə�

��ُ�� |

���Ͷ�Y�߅f�hُ�I���ȷ�����Ͷ�Y��I�Ĺɖ|�Ĺəࡡ |

|

���Ͷ�Y���Jُ���ȹ�˾���Y�� |

|

�Y�a

��ُ�� |

���Ͷ�Y���O������Ͷ�Y��I������ͨ�^ԓ��I�f�hُ�I������I�Y�a���\�Iԓ�Y�a�� |

|

���Ͷ�Y�߅f�hُ�I������I�Y�a��������ԓ�Y�aͶ�Y�O������Ͷ�Y��I�\�Iԓ�Y�a�� |

����1.���Ͷ�Y�߲�ُ������I����ѭ��ԭ�t

����(5헣�����ע��)�����S���Ͷ�Y�ߪ��Y���I�Įa�I�������ُ���Ì������Ͷ�Y�߳�����I��ȫ���ə�;�����з��عɻ������عɵĮa�I����ԓ�a�I����I����ُ���ԑ����з�����I��ռ�عɻ������عɵ�λ;��ֹ���Ͷ�Y�߽��I�Įa�I�������Ͷ�Y�߲��ò�ُ����ԓ�a�I����I������

����2.���Ͷ�Y�߲�ُ������I��Ҫ��

����(1)���ȹ�˾����I����Ȼ�������ھ���Ϸ��O������ƵĹ�˾���x��ُ�c�����P�Pϵ�ľ��ȵĹ�˾������������̄ղ����������

����(2)���Ͷ�Y�߲�ُ������I��ȡ�Ì��H���ƙ�������漰���c�ИI���������Ӱ푻����Ӱ푇��ҽ�����ȫ���ػ��ߌ������Y���̘˻����A����̖�ľ�����I���H���ƙ��D�Ƶ���������ˑ��ʹ����̄ղ��M�����

����(3)���Ͷ�Y�߹əಢُ���������ُ�����O����Ͷ�Y��I���^����ُ���ȹ�˾�Ă���͂��ա����Ͷ�Y���Y�a��ُ������������Y�a�ľ�����I�Г���ԭ�еĂ���͂��ա�

���������P���c����˾�ϲ��r��������ϲ������Ă�������������������������ɺϲ�����m�Ĺ�˾�������O�Ĺ�˾���^������

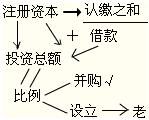

����3.���Ͷ�Y�߲�ُ������I��ע���Y���cͶ�Y���~

����(1)���Ͷ�Y�߲�ُ������I��ע���Y��

|

���Ͷ�Y�߅f�hُ�I���ȹ�˾�ɖ|�Ĺəࡡ |

���ȹ�˾׃���O��������Ͷ�Y��I��ԓ����Ͷ�Y��I��ע���Y����ԭ���ȹ�˾ע���Y������������Ͷ�Y�ߵij��Y����������ُ�I�ə���ԭע���Y������ռ����������� |

|

ע���Y�����~��׃��������� |

|

���Ͷ�Y���Jُ���ȹ�˾���Y�� |

��ُ�����O����Ͷ�Y��I��ע���Y����ԭ���ȹ�˾ע���Y���c���Y�~֮����������Ͷ�Y���c����ُ���ȹ�˾ԭ�����ɖ|������ھ��ȹ�˾�Y�a�u���Ļ��A�������_������������Ͷ�Y��Iע���Y���еij��Y�������� |

|

ע���Y�����~������������� |

�������Ͷ�Y���ڲ�ُ�����O����Ͷ�Y��Iע���Y���еij��Y����һ�㲻����25%.���Ͷ�Y�ߵij��Y��������25%������������C�P���C�l����Ͷ�Y��I�����C���r��ע�����Y��������25%�����֘�������ӛ����C�P���C�l����Ͷ�Y��I�I�I���Օr��ע�����Y��������25%�����֘������

����(2)���Ͷ�Y�߲�ُ������I��Ͷ�Y���~

��������ٹəಢُ��

|

ע���Y���� |

Ͷ�Y���~�� |

|

210�f��Ԫ���¡� |

���ó��^ע���Y����10/7�� |

|

210�f��Ԫ������500�f��Ԫ�� |

���ó��^ע���Y����2���� |

|

500�f��Ԫ������1200�f��Ԫ�� |

���ó��^ע���Y����2.5���� |

|

1200�f��Ԫ���ϡ� |

���ó��^ע���Y����3���� |

����������Y�a��ُ��

����������ُ�I�Y�a�Ľ��׃r��͌��H���a���IҎģ�_���M�O��������Ͷ�Y��I��Ͷ�Y���~��������M�O��������Ͷ�Y��I��ע���Y���cͶ�Y���~�ı������������PҎ���������

����4.���Ͷ�Y�߲�ُ������I�ij��Y

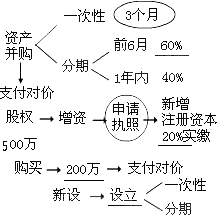

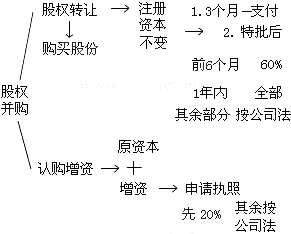

����(1)һ��Ҏ��

�������������Ͷ�Y�߲�ُ������I�O������Ͷ�Y��I��������Ͷ�Y�ߑ�������Ͷ�Y��I�I�I�����C�l֮����3�������D�ə�Ĺɖ|���������Y�a�ľ�����I֧��ȫ�����r����

��������ڌ�������r��Ҫ���L��������������C�P���ʺ�������Ͷ�Y��I�I�I�����C�l֮����6����֧��ȫ�����r��60%���ϣ�1��ȸ���ȫ�����r���������H�U���ij��Y�������������������

����(2)���Y������Ҏ��

���������������؟�ι�˾���l��ʽ�O���ľ��ȹɷ�����˾�Ĺɖ|�����ڹ�˾��Ո����Ͷ�Y��I�I�I���Օr�U��������20%������ע���Y����������ಿ�ֵij��Y�r�g�����ϡ���˾�����������P����Ͷ�Y�ķ��ɺ͡���˾��ӛ����l������Ҏ�����������ɺ�������Ҏ����Ҏ������������Ҏ���������

���������ڹɷ�����˾������ע���Y���l���¹ɕr������ɖ|�Jُ�¹����������O���ɷ�����˾�U�{�ɿ�����PҎ�����������

���������P���c������؟�ι�˾ȫ�w�ɖ|���״γ��Y�~���õ���ע���Y����20%.

����(3)�Y�a��ُ������Ҏ��

�������Ͷ�Y���Y�a��ُ������Ͷ�Y�ߑ��ڔM�O��������Ͷ�Y��I��ͬ����³���Ҏ�����Y�����������

�����������O������Ͷ�Y��I����ͨ�^ԓ��I�f�hُ�I������I�Y�a���\�Iԓ�Y�a���������c�Y�a���r���~���ֵij��Y����Ͷ�Y�ߑ�������Ͷ�Y��I�I�I�����C�l֮����3��������I֧��ȫ�����r������������r��Ҫ���L�ߣ��������C�P���ʺ���������������Ͷ�Y��I�I�I�����C�l֮����6����֧��ȫ�����r��60%���ϣ�1��ȸ���ȫ�����r�������������H�U���ij��Y������������;

���������ಿ�ֵij��Y����ͬ�����³���Ҏ��һ���U����Y�������Ͷ�Y�ߑ�������Ͷ�Y��I�I�I�����C�l֮����6�����U���������ͬ�����³���Ҏ�������U�����Y�����Ͷ�Y�ߵ�һ�ڳ��Y���õ��ڸ����J�U���Y�~��15%����������������Ͷ�Y��I�I�I�����C�l֮����3�����U������

����(4)����25%�r֧�����r��������Ҫ��

�������Ͷ�Y�߲�ُ������I�O������Ͷ�Y��I��������Ͷ�Y�߳��Y����������Iע���Y��25%�ģ�

���������Ͷ�Y���ԬF����Y��������������Ͷ�Y��I�I�I�����C�l֮����3�����U��;

������Ͷ�Y���Ԍ���������I�a��ȳ��Y�������������Ͷ�Y��I�I�I�����C�l֮����6�����U�塣

����(5)����Ͷ�Y��I����

��������������Ͷ�Y���ڲ�ُ�����O����Ͷ�Y��Iע���Y���еij��Y��������25%������ԓ��I��������Ͷ�Y��I���������

���������Ͷ�Y���ڲ�ُ�����O����Ͷ�Y��Iע���Y���еij��Y��������25%�ģ������ɺ�������Ҏ����Ҏ����������ԓ��I����������Ͷ�Y��I������������e��������վ��ȷ�����Ͷ�Y��I�e����������PҎ���k������������C�P�����C�l��ע�����Y��������25%���֘ӵ�����Ͷ�Y��I�����C��������ӛ����C�P����R����C�P�քe�����C�l��ע�����Y��������25%���֘ӵ�����Ͷ�Y��I�I�I���պ���R��ӛ�C��

����(6)�����Y���ų�

�������ȹ�˾����I����Ȼ�������ھ���Ϸ��O������ƵĹ�˾���x��ُ�c�����P�Pϵ�ľ��ȹ�˾�����O��������Ͷ�Y��I����������Ͷ�Y��I����������ԓ���˾�Jُ���ȹ�˾���Y�����������ԓ���˾��ُ�����O��I���Y�������Y�~ռ���O��Iע���Y�������_��25%���ϵij��⡣����������ʽ�O��������Ͷ�Y��I��������䌍�H��������������Ͷ�Y������Iע���Y���еij��Y��������25%����������������Ͷ�Y��I������

����5.���Ͷ�Y�߲�ُ������I�Č����c��ӛ

|

�����ļ��� |

�����C�P���̄ղ���ʡ���̄����ܲ��T�� |

|

�������Iȡ�����C���� |

���յ�Ҏ�����͵�ȫ���ļ�֮����30�Ճ����ʻ����ʡ� |

|

�Iȡ����Ͷ�Y��I�I�I���ա� |

���յ�����Ͷ�Y��I�����C��֮����30�Ճ��Iȡ�I�I����

��ӛ����C�P����ҹ��������������ֻ����ڙ�ĵط��������������֡� |

|

������ӛ�� |

���յ�����Ͷ�Y��I�I�I����֮����30�Ճ��k�������������P��������ع�������R������ӛ�� |

����6.���Ŕ�����

|

�����̄ղ��͇��ҹ��������������ֈ������Ρ� |

��1����ُһ�������ˮ������Ї��Ј��I�I�~���^15�|Ԫ������������

��2��һ��Ȳ�ُ�����P�ИI����I��Ӌ���^10����

��3����ُһ�����������Ї����Ј�ռ�����ѽ��_��20%����

��4����ُ���²�ُһ�����������Ї����Ј�ռ�����_��25%���

������ُһ�������˰����c���Ͷ�Y�����P�Pϵ����I�������� |

|

������ُ����֮ǰ���߈����ڇ����ܙC����ͬ�r����������Ͳ�ُ���������Ρ� |

��1�����Ⲣُһ�����������҇����ȓ����Y�a30�|Ԫ���������������

��2�����Ⲣُһ�������ˮ������Ї��Ј��ϵĠI�I�~15�|Ԫ����������������

��3�����Ⲣُһ�������˼��c�����P�Pϵ����I���Ї��Ј�ռ�����ѽ��_��20%���

��4�����ھ��Ⲣُ��������Ⲣُһ�������˼��c�����P�Pϵ����I���Ї����Ј�ռ�����_��25%���

��5�����ھ��Ⲣُ�����Ⲣُһ��������ֱ�ӻ��g�Ӆ��ɾ������P�ИI������Ͷ�Y��I�����^15�ҡ������ |

|

��Ո�����������Ρ� |

��1�����Ը����Ј���ƽ�����l���ģ�

��2���ؽM̝�p��I�����Ͼ͘I�ģ�

��3�����M���M���g�����˲Ų��������I���H�����������

��4�����Ը��ƭh������������� |

����7.����ُ�Ŀ��Y��

�������P���]��

����2012��Ӌ�Q���м����������¹����}8��

����2012���Ӌ�Q���м������������A�v�x

����2008-2011��Ӌ�Q���м����������������

����2012��Ӌ�Q���м�����������Ŀ����