�����鿴�R����2012��Ӌ�Q���м���������֪�R�c�v��R��

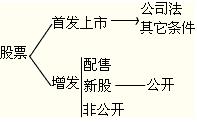

����֪�R�c�v��������Ʊ�l�еėl��

����(һ)�״ι��_�l�й�Ʊ�ėl��

�����O���ɷ�����˾���_�l�й�Ʊ(���º��Q�״ι��_�l�й�Ʊ)���������ϡ��Cȯ����������˾����Ҏ���İl�Зl���ͽ�����Ժ���ʵć���Ժ�Cȯ�O������C��Ҏ���������l�Зl�����������״ι��_�l�й�Ʊ�����й����k������Ҏ���İl�Зl����

����1.�״ι��_�l�й�Ʊ�ėl��

�����O���ɷ�����˾���_�l�й�Ʊ�����״ι��_�l�й�Ʊ���������ϡ���˾����Ҏ���ėl����

����2.�״ι��_�l�й�Ʊ�������l��

����(1)�l���ˑ����������O���ҺϷ����m�Ĺɷ�����˾��������Ժ���ʣ�����؟�ι�˾������׃����ɷ�����˾�r�����Բ�ȡļ���O����ʽ���_�l�й�Ʊ��

����(2)�l���ˑ������������ĘI���wϵ��ֱ�������Ј��������I���������l���˵��Y�a�������ˆT������ؔ�ժ������C���������I�ժ������ڪ����Է��治������������ȱ�ݡ�

����(3)�l�����ѽ�����������ȫ�ɖ|������������O�����������¡������ؕ��ƶȣ����P�C�����ˆT�܉���������؟��

����(4)�l�����Y�a�|�����ã��Y�aؓ���Y��������ӯ�������^�����F������������

����(5)ļ���Y�������_��ʹ�÷���ԭ�t�ϑ����������I�I�ա�

����(��)���й�˾���_�l���¹ɵėl��

�������й�˾���_�l���¹ɣ��������ϡ��Cȯ����������˾����Ҏ���İl�Зl���ͽ�����Ժ���ʵć���Ժ�Cȯ�O������C��Ҏ���������l�Зl�������������й�˾�Cȯ�l�й����k������Ҏ���İl�Зl����

����1.���й�˾���_�l���¹ɵėl��

�������й�˾���_�l���¹ɣ������߂����l����

����(1)�߂佡ȫ���\�����õĽM���C��;

����(2)���г��mӯ��������ؔ�ՠ�r����;

����(3)���3��ؔ�Օ�Ӌ�ļ��o̓��ӛ�d���o�����ش��`���О�;

����(4)������Ժ���ʵć���Ժ�Cȯ�O������C��Ҏ���������l����

������˾�����_�l�й�Ʊ��ļ���Y�𣬱�횰����й��f���������Y����;ʹ�á���׃�й��f���������Y����;����횽��ɖ|��������Q�h�����Ը�׃��;��δ���m���ģ�����δ���ɖ|����J�ɵģ����ù��_�l���¹ɣ����й�˾Ҳ���÷ǹ��_�l���¹ɡ�

����2.���й�˾���_�l���¹ɵ������l��

|

һ��Ҏ����

|

��1�����й�˾�ĽM���C����ȫ���\�����ã�

��2�����й�˾��ӯ���������пɳ��m�ԣ�

��3�����й�˾��ؔ�ՠ�r���ã�

��4�����й�˾���36����ؔ�Օ�Ӌ�ļ��o̓��ӛ�d���Ҳ������ش��`���О飻

��5�����й�˾ļ���Y��Ĕ��~��ʹ�Ñ�������ԓ�k����Ҏ����

��6�����й�˾����Ҏ���IJ��ù��_�l���Cȯ������֮һ�ģ����ù��_�l���Cȯ���� |

|

��ɡ�

|

��ԭ�ɖ|���۹ɷݣ����º��Q��ɣ��������������l���⣬߀�����Зl����

��1���M���۹ɷݔ��������^�������۹ɷ�ǰ�ɱ����~��30%��

��2���عɹɖ|�����ڹɖ|������_ǰ���_���Z�J��ɷݵĔ�����

��3�������Cȯ��Ҏ���Ĵ��N��ʽ�l�С��� |

|

�عɹɖ|�������J��ɷݵij��Z�����ߴ��N���ތÝM��ԭ�ɖ|�Jُ��Ʊ�Ĕ���δ�_���M���۔���70%�ģ��l���ˑ������հl�Ѓr�������y��ͬ�ڴ����Ϣ��߀�ѽ��Jُ�Ĺɖ|���� |

|

���l��

|

���ض������_ļ���ɷݣ����º��Q���l��������������һ��Ҏ���ėl���⣬߀Ҫ�������Зl����

��1�����3����Ӌ��ȼә�ƽ�����Y�a������ƽ��������6%���۳��ǽ����ԓp���ă������c�۳�ǰ�ă�������ȣ��Ե�������ә�ƽ�����Y�a�����ʵ�Ӌ��������

��2�����������I�⣬���һ��ĩ�����ڳ��н��~�^��Ľ����Խ����Y�a�Ϳɹ����۵Ľ����Y�a���������˿�헡�ί����ؔ��ؔ����Ͷ�Y�����Σ�

��3���l�Ѓr�����ڹ����й������ǰ20�������չ�˾��Ʊ���r��ǰ1�������յľ��r���� |

����3.���й�˾�ǹ��_�l�й�Ʊ�ėl��

����(1)�ض�������������Ҏ����

�������ض�������Ϲɖ|����Q�hҎ���ėl��;

�����ڰl�Ќ����^10����

����(2)���й�˾�ǹ��_�l�й�Ʊ��������������Ҏ����

�����ٰl�Ѓr���ڶ��r������ǰ20�������չ�˾��Ʊ���r��90%;

�����ڱ��ΰl�еĹɷ��l�нY��֮����12���Ȳ����D;�عɹɖ|�����H�����˼�����Ƶ���I�Jُ�Ĺɷݣ�36���Ȳ����D;

������ļ���Y��ʹ�÷���Ҏ��;

�����ܱ��ΰl�Ќ��������й�˾���ƙ�l��׃���ģ�߀���������Ї��C�O��������Ҏ����

����4.���й�˾���÷ǹ��_�l�й�Ʊ������

����(1)���ΰl����Ո�ļ���̓��ӛ�d���`����������ش��z©��

����(2)���й�˾�ę��汻�عɹɖ|���H�����ˇ��ؓp������δ����;

����(3)���й�˾���丽�ٹ�˾�`Ҏ�����ṩ��������δ���;

����(4)�F�ζ��¡��������ˆT���36�����ܵ��^�Ї��C�O��������̎�P���������12�����ܵ��^�Cȯ���������_�l؟;

����(5)���й�˾����F�ζ��¡��������ˆT�����ӷ�������˾���C�P�����ɲ�������`���`Ҏ�����Ї��C�O�������{��;

����(6)���1�꼰1��ؔ�Ո����ע�ԕ�Ӌ�����߱�����Ҋ������Ҋ��o����ʾ��Ҋ�Č�Ӌ��档������Ҋ������Ҋ��o����ʾ��Ҋ���漰��헵��ش�Ӱ��ѽ��������߱��ΰl���漰�ش��ؽM�ij���;

����(7)���ؓp��Ͷ�Y�ߺϷ�������������������������Ρ�

����(��)�P�ڹ�Ʊ�l�еĚw�{

|

�װl�����У��l�����ǹɷ�����˾���� |

�������ϵėl����5�l�� |

|

���l��Ʊ���l���������й�˾���� |

�������ϵ�һ��l����6�l�� |

��ɣ�����ԭ�ɖ|���� |

����l��3�l�� |

|

���l�����ض���������ԭ�ɖ|���� |

����l��3�l�� |

|

�ǹ��_�l�У�ᘌ��ض���������l��4�l�� |

�������P���]��

����2012��Ӌ�Q���м����������¹����}8��

����2012���Ӌ�Q���м������������A�v�x

����2008-2011��Ӌ�Q���м����������������

����2012��Ӌ�Q���м�����������Ŀ����