�����鿴�R����2012��Ӌ�Q���м���������֪�R�c�v��R��

����֪�R�c�v���ʮ������׃�ӈ����ľ���

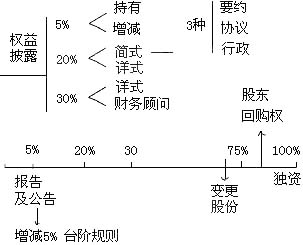

����1.Ͷ�Y����һ���Є��˲������й�˾�ĵ�һ��ɖ|���ߌ��H�����ˣ�����Й���Ĺɷ��_�����߳��^ԓ��˾�Ѱl�йɷݵ�5%����δ�_��20%�ģ��������ư������Ѓ��ݵĺ�ʽ����׃�ӈ�����

����(1)Ͷ�Y����һ���Є��˵�������ס��;Ͷ�Y����һ���Є��˞鷨�˵ģ������Q��ע�Եؼ�����������;

����(2)�ֹ�Ŀ�ģ��Ƿ�������δ��12�����^�m�����������й�˾�Г��еę���;

����(3)���й�˾�����Q����Ʊ�ķN�����������;

����(4)�����й�˾�Г��Й���Ĺɷ��_�����߳��^���й�˾�Ѱl�йɷݵ�5%���ߓ��Й���Ĺɷ����p׃���_��5%�ĕr�g����ʽ;

����(5)����׃�����l��֮��ǰ6����ͨ�^�Cȯ���������Cȯ�����I�uԓ��˾��Ʊ�ĺ�Ҫ��r;

����(6)�Ї��C�O�����Cȯ������Ҫ����¶���������ݡ�

����ǰ��Ͷ�Y����һ���Є��˞����й�˾��һ��ɖ|���ߌ��H�����ˣ�����Й���Ĺɷ��_�����߳��^һ�����й�˾�Ѱl�йɷݵ�5%����δ�_��20%�ģ�߀������¶Ͷ�Y����һ���Є��˵Ŀعɹɖ|�����H�����˼���ə�����Pϵ�Y���D��

����2.Ͷ�Y����һ���Є��˓��Й���Ĺɷ��_�����߳��^һ�����й�˾�Ѱl�йɷݵ�20%��δ���^30%�ģ���������Ԕʽ����׃�ӈ����������¶��ʽ����׃�ӈ���Ҏ������Ϣ�⣬߀������¶�����ݣ�

����(1)Ͷ�Y����һ���Є��˵Ŀعɹɖ|�����H�����˼���ə�����Pϵ�Y���D;

����(2)ȡ�����P�ɷݵăr�������Y���~���Y����Դ����������֧������;

����(3)Ͷ�Y�ߡ�һ���Є��˼���عɹɖ|�����H�����������µĘI���c���й�˾�ĘI���Ƿ����ͬ�I�������ߝ��ڵ�ͬ�I�������Ƿ���ڳ��m�P����;����ͬ�I�������߳��m�P���ģ��Ƿ������������İ��ţ��_��Ͷ�Y�ߡ�һ���Є��˼����P���c���й�˾֮�g����ͬ�I�����Լ��������й�˾�Ī�����;

����(4)δ��12���Ȍ����й�˾�Y�a���I�ա��ˆT���M���Y������˾�³̵��M���{���ĺ��mӋ��;

����(5)ǰ24����Ͷ�Y����һ���Є����c���й�˾֮�g���ش���;

����(6)��������ُ�˲�����ُ���й�˾�ĸ��N����;

����(7)�܉���Ҏ�����Ї��C�O���ṩ���P�ļ���

����ǰ��Ͷ�Y����һ���Є��˞����й�˾��һ��ɖ|���ߌ��H�����˵ģ�߀����ƸՈؔ�������������׃�ӈ�������¶�ă��ݳ��ߺ˲���Ҋ�������й��������D����׃�����ɷ��D��ͬһ���H�����˿��ƵIJ�ͬ���w֮�g�M�С����^��ȡ�ùɷݵij��⡣Ͷ�Y����һ���Є��˳��Z����3��ŗ���ʹ���P�ɷݱ�Q��ģ�������ƸՈؔ������ṩǰ����(7)�Ҏ�����ļ���

�������P����׃�ӈ������ƵĚw�{

| 5%��20%�� |

�����������й�˾�ĵ�һ��ɖ|���H�����ˡ� |

������ʽ����׃�ӈ����� |

| �������й�˾��һ��ɖ|���H�����ˡ� |

������¶�����Pϵ�Y���D��Ԕʽ����׃�ӈ����� |

| 20%��30%�� |

�����������й�˾�ĵ�һ��ɖ|���H�����ˡ� |

����Ԕʽ����׃�ӈ����� |

| �������й�˾��һ��ɖ|���H�����ˡ� |

����Ԕʽ����׃�ӈ���

ƸՈؔ����� |

| �������й��������D����׃�����ɷ��D��ͬһ���H�����˿��ƵIJ�ͬ���w֮�g�M�С����^��ȡ�ùɷݵij��⡡ |

| ����Ͷ�Y����һ���Є��˳��Z����3��ŗ���ʹ���P�ɷݱ�Q��ij��⡡ |

��������������

| ��ʽ����׃�ӈ����� |

����6�l��Ҫ�c�ǣ���1����ُ����r����2���ֹ�Ŀ�ģ���3�����й�˾��r����4���漰5%���^�̣���5��ǰ6���Ƚ�����r����6���������� |

����

Ԕʽ����׃�ӈ����� |

��������6�l�ټ�7�l��Ҫ�c�ǣ���1���ə�����Pϵ����2���Y����r����3�����й�˾�Ī����ԣ���4�����mӋ������5���ش��ף���6��������ǰ��������ُ�����Σ���7�� �܉���Ҏ�����Ї��C�O���ṩ���P�ļ����� |

�������P���]��

����2012��Ӌ�Q���м����������¹����}8��

����2012���Ӌ�Q���м������������A�v�x

����2008-2011��Ӌ�Q���м����������������

����2012��Ӌ�Q���м�����������Ŀ����