�����c���鿴��2018�м���Ӌ�������������l���c�R��

�������e�Ͳ����o����ǧ��;���eС�����o�Գɽ����������м���Ӌ�Q��ԇ���ԣ�ÿ���M��һ�c�c�����A����һ�c�c��ͨ�^��ԇ�͕�������һ�c�c�������м���Ӌ�Q�������������l���c����ӛס�ˆ�?

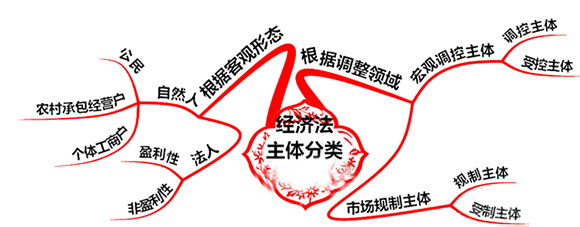

����(һ)���������w�ķ��

������ע��1��ijЩ��r�£������ҙC�P����ҡ��������wҲ�������齛����ʩ���w���ӽ��������Pϵ��(���⺞ӆ�����J��������ͬ���l��������ȯ��������ʹ�Ù࣬Ͷ�Y�O����I)

������ע��2������I�Ȳ��M����(�ֹ�˾���֏S��܇�g)���m�o���������˸���һ���l����Ҳ�ǽ��������Pϵ�����w��

������ע��3���^���{�����w�cҎ�����w���{�����w(ؔ���������Ҷ��տ��֡��Ї������y�С����Ұl��ί)�����Г����^�{����;Ҏ�����w(�̄ղ������ҹ��������������֡������|�����g�O���z��)�����Г��Ј�Ҏ���ܡ�

������ӛ����ʾ����ؔ�������y���l���{�����w;������һ�z��Ҏ�����w��

������ע��4���{�����w�c�ܿ����w��Ҏ�����w�c�������w����λ����ƽ�ȡ���

������ע��5���ܿ����w���������wҲ���С�һ���Ī����Ժ������ԡ���

���������}�����x�}�����и���У����Գɞ齛�������w����( )��

����A.����

����B.�����I

����C.�ǠI���M��

����D.�����

���������_�𰸡�ABCD

�������𰸽��������}���˽��������w�ķ��������˂�ͨ�����˽�����w�ΑB�����Ԍ����������w�֞���ҙC�P����I���I��λ������F�w�͂��˵ȡ�

����(��)���������w���

����1.�{�����w�cҎ�����w���ࡪ���{�ƙ�

����(1)���^�{�ؙ�(�����ࡢ�̷���)

�����������ݣ�ؔ���{�ؙࡢ�����{�ؙࡢӋ���{�ؙ�

����(2)�Ј�Ҏ�ƙ�(�����ࡢ�̷���)

�����������ݣ����Ŕ��О顢�����������О顢�ֺ����M�ߙ����О��Ҏ�ƙ�

������ӛ����ʾ�������{�����w�cҎ�����wӛ������ؔ�������y���l���{�����w;������һ�z��Ҏ�����w��

����2.�����{�غ�Ҏ�Ƶ����w�ę��������Ј����ߙ�

����(1)ƽ�ȵ��Ј����w֮�g�Č��ߙࡪ���M�ߙ�

�������磺�p11��̴��

����(2)�Ј����w���{���О�Č��ߙࡪ���v�ߙ�

�������磺�{�����M�ж��ջI��

���������}���Д��}��ȫ����������������ί�T���ƶ������A���͇����Ŕ෨��������ʹ�Ј�Ҏ����������О顣( )

���������_�𰸡���

�������𰸽��������}�����Ј�Ҏ���������Ј�Ҏ���О飬��Ҫ�������Ŕ��О顢�����������О顢�ֺ����M�ߙ����О��Ҏ�ƙࡣ���ƶ������A���͇����Ŕ෨�����О飬�͌�����ʹ�Ј�Ҏ�������ࡣ

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018�м���Ӌ�Q���м������������c�����}�R��

����2018�м���Ӌ�Q��ԇ�̲�|��V�����ȷ����R��

����2018���м���Ӌ�Q�����������¹����c���}�R��

����2018���м���Ӌ�Q����Ӌ���ա��¹����c���}�R��

����2018�м���Ӌ�Q��ؔ�չ������¹����c���}�R��

����2018�м���Ӌ�Q��ԇ�� | 2018�м���Ӌ�Q��ԇ���}