����؟����zhaoyi ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����塢���տ�헜pֵ

����(һ)���տ�헜pֵ�pʧ�Ĵ_�J

������I�������Y�aؓ�����Ռ����տ�헵��~��rֵ�M�Йz�飬�п��^�C������ԓ���տ�헰l���pֵ�ģ�������ԓ���տ�헵��~��rֵ�pӛ���AӋδ���F�������Fֵ���pӛ�Ľ��~�_�J�pֵ�pʧ��Ӌ����~�ʂ䡣

����(��)Ӌ����~�ʂ�ĕ�Ӌ̎��

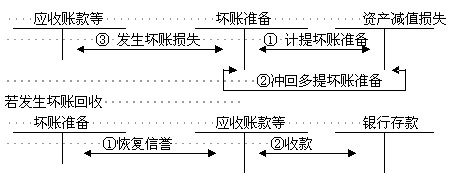

�������տ�헜pֵ�~��̎�����D��ʾ��

���������}13�����x�}���L����˾2007��2��10���N����Ʒ���մ�˾��һ�P�����~��1200�fԪ��2007��6��30��Ӌ����~�ʂ�150�fԪ��2007��12��31�գ�ԓ�P�����~���δ���F�������Fֵ��950�fԪ��2007��12�� 31�գ�ԓ�P�����~�Ӌ��ĉ��~�ʂ��( )�fԪ��

����A.300 B.100 C.250 D.0

�������𰸡�B

��������������Ӌ��ĉ��~�ʂ�=(1200-150)-950=100�fԪ��

���������}14�����x�}�����и���У����������~���~��rֵ�l��׃������(��)��(2008�꿼�})

����A.Ӌ����~�ʂ� B.�ջؑ����~��

����C.�D�N���~�ʂ� D.�ջ����D�N�ĉ��~

�������𰸡�ABD

�������������D�N���~�ʂ�p�ى��~�ʂ�͑����~����������~���~��rֵ��׃�ӡ�

�������P���]����ԇ�����ѣ�2010���Ӌ�Q��ԇ�r�g�A��