����؟����zhaoyi ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�����������ܷǬF���Y�aͶ�Y

������I���̶ܹ��Y�a���o���Y�a�ȷǬF���Y�aͶ�Y�r������Ͷ�Y��ͬ��f�h�s���ărֵ(�����ʵij���)����̶��Y�a���o���Y�a�����~�rֵ����Ͷ�Y��ͬ��f�h�s����Ͷ�Y������Iע���Y����ɱ�����ռ���~�IJ������錍���Y����ɱ����~��Ͷ�Y��ͬ��f�h�s���ărֵ(�����ʵij���)���^Ͷ�Y������Iע���Y����ɱ�����ռ���~�IJ��֣�Ӌ���Y�����e��

�������������Y��(��ɱ�)�����p׃��

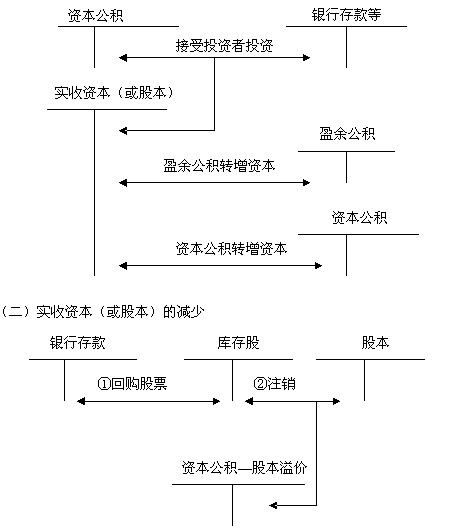

����(һ)�����Y��(��ɱ�)������

���������}2��Ӌ���}�������й�˾2007����2008��l���c���Ʊ���P�ĘI�����£�

����(1)2007��1��4�գ����ɖ|����Q�h���������P���T�˜ʣ����l��ͨ��40000�f�ɣ�ÿ����ֵ1Ԫ��ÿ�ɰl�Ѓr��5Ԫ���ɿ���ȫ���յ��������y�С��ٶ������]���P���M��

����(2)2007��6��20�գ����ɖ|����Q�h���������P���T�˜ʣ����Y�����e4000�fԪ�D���ɱ���

����(3)2008��6��20�գ����ɖ|����Q�h���������P���T�˜ʣ����y�д���ُ����˾��Ʊ100�f�ɣ�ÿ�ɻ�ُ�r���3Ԫ��

����(4)2008��6��26�գ����ɖ|����Q�h���������P���T�˜ʣ�����ُ�ı���˾��Ʊ100�f��ע�N��

����Ҫ����P���Ƽ����й�˾�����I�յĕ�Ӌ��䛡�

����(���еĽ��~��λ���fԪ��ʾ)(2008�꿼�})

�������𰸡�

����(1)

�����裺�y�д�� 200000(40000��5)

�����J���ɱ� 40000

�����Y�����e���ɱ���r 160000

����(2)

�����裺�Y�����e 4000

�����J���ɱ� 4000

����(3)

�����裺���� 300

�����J���y�� 300

����(4)

�����裺�ɱ� 100

�����Y�����e 200

�����J������ 300

�������P���]��2010���Ӌ�Q��������Ӌ���ա����}���v�x�R��