����؟����zhaoyi ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

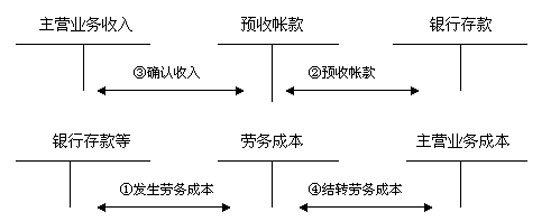

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�������������깤�ٷֱȷ��_�J�ṩ�ڄ�����ĕ�Ӌ̎��

�������ڴ_�J������=�ڄտ����������ĩֹ�ڄյ��깤�M�ȡ���ǰ���g�Ѵ_�J������

�������ڴ_�J���M��=�ڄտ��ɱ�������ĩֹ�ڄյ��깤�M�ȡ���ǰ���g�Ѵ_�J���M��

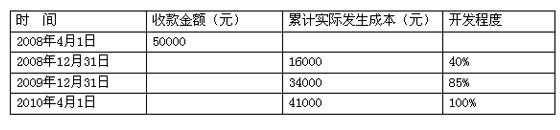

���������}11��Ӌ���}������I��2008��4��1���������I�_�lһ�ϵ�yܛ������ͬ�s�����ڞ����,��ͬ�������100000Ԫ,2008��4��1������I֧���Ŀ�r��50000Ԫ,�����ܛ���_�l��ɕr��ȡ��4��1��,����I�յ�����I֧����ԓ�Ŀ�r��50000Ԫ,�������y�С�ԓ�Ŀ�AӋ���ɱ���40000Ԫ���������P�Y������:

����ԓ�Ŀ��2010��4��1����ɲ������o����I,�������δ�յ�������I���_�l�̶ȴ_��ԓ�Ŀ���깤�̶ȡ��ٶ���ԓ�Ŀ�l���Č��H�ɱ������y�д��֧����

����Ҫ��:���Ƽ���I2008����2010���c�_�l���Ŀ���P�ĕ�Ӌ��䛡�(���еĽ��~��λ��Ԫ��ʾ)

�������𰸡�

������2008��4��1���A�տ�헣�

�����裺�y�д�� 50000

�����J���A���~�� 50000

������2008�ꌍ�H�l���ɱ�

�����裺�ڄճɱ� 16000

�����J���y�� 16000

�����۴_�J2008��������M��

��������=100000��40%=40000Ԫ

�����M��=40000��40%=16000Ԫ

�����裺�A���~�� 40000

�����J�����I�I������ 40000

�����裺���I�I�ճɱ� 16000

�����J���ڄճɱ� 16000

������2009�ꌍ�H�l���ɱ�

�����裺�ڄճɱ� 18000

�����J���y�� 18000

�����ݴ_�J2009��������M��

��������=100000��85%-40000=45000Ԫ

�����M��=40000��85%-16000=18000Ԫ

�����裺�A���~�� 45000

�����J�����I�I������ 45000

�����裺���I�I�ճɱ� 18000

�����J���ڄճɱ� 18000

��������2010��4��1�Ռ��H�l���ɱ�

�����裺�ڄճɱ� 7000

�����J���y�� 7000

�����ߴ_�J2010��������M��

��������=100000-40000-45000=15000Ԫ

�����M��=41000-16000-18000=7000Ԫ

�����裺�A���~�� 15000

�����J�����I�I������ 15000

�����裺���I�I�ճɱ� 7000

�����J���ڄճɱ� 7000

�������P���]��2010���Ӌ�Q��������Ӌ���ա����}���v�x�R��