����>>>>2016��Ӌ�Q��ԇ��������Ӌ���ա����c�v�x�R��

����[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

�������cһ��؛���Y��

����(һ)���F��

����1.�F������ƶ�

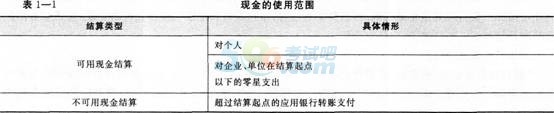

����(1)�F���ʹ�÷������F���ʹ�÷���(Ҋ��1��1)��

����

����(2)�F������~���F������~��ָ���˱��C��I�ճ������_֧����Ҫ�����S��λ����F�����ߔ��~���@һ���~���_���y�и�����λ�Č��H��Ҫ�˶���һ�㰴�Ն�λ3��5���ճ������_֧����Ҫ�_����߅�h�^�ͽ�ͨ����^�_���λ�Ď��F�����~���ɰ�����5�쵫�����^15����ճ������_֧����Ҫ�_����

����(3)�F����֧��Ҏ����

�������_���λ�F�����둪�������ʹ��_���y�У������ʹ�_�����y�ģ����_���y�д_���ʹ�r�g;

�������_���λ���á���֧���F������������Ҫ��֧�F�𣬑����Ȉ����P���T�������ʣ����ں˶�����֧���������~���M�У�ͬ�r��֧�ĬF�������~;

�������_���λ���_���y����ȡ�F��r�����猍������ȡ�F�����;���ɱ���λؔ�����Tؓ؟�˺����w�£������_���y�Ќ������ʺ�����֧��;

���������ُ���c���_������ͨ����ȱ��ʹ�ìF��Ć�λ�������_���y�������Ո���ɱ���λؔ�����Tؓ؟�˺����w�£������_���y�Ќ������ʺ�����֧����

����2.�F����~��̎��

������I�����O�á����F�𡱿��~�͡��F����ӛ�~�����քe�M����I���F��Ŀ���������������㡣�跽��ӛ�F������ӣ��J����ӛ�F��Ĝp�٣���ĩ���~�ڽ跽����ӳ��I���H���еĎ��F��Ľ��~��

�����F����ӛ�~�ɳ��{�ˆT�����ո���{�C�����I�հl�������P��ӛ��

����3.�F�����

������I������Ҏ���M�ЬF�����飬һ����Ì��رP�c�����������ĽY���������ƬF��P�c���Ρ�

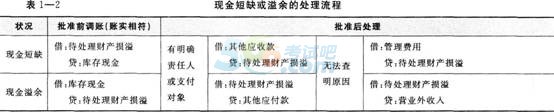

������������ȱ�đ���ͨ�^����̎��ؔ�a�p�硱��Ŀ�������ʺ�����������̎��(Ҋ��1��2)��

����

��������ʾ����̎��ؔ�a�p���Ŀ��ĩ�o���~;����K��δ���ʵıPӯ���P̝���Y�a�����ȸ���������ԭ������̎�������ڈ����ע���M����¶��

����(��)�y��

����1.�y�д����~��̎��

������I�����O���y�д��~���y�д����ӛ�~���քe�M���y�д��Ŀ���������������㡣

������I�ɰ��_���y�к��������ڙC�������N��O�á��y�д��E1ӛ�~���������ո���{�C�����I�յİl�������P��ӛ��ÿ�սK�ˣ����Y�����~��

����2.�y�д��ĺˌ�

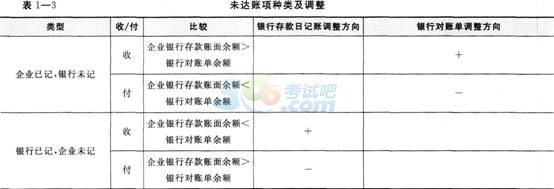

�������y�д����ӛ�~���������c���y�Ќ��~�Ρ��ˌ�������ÿ�ºˌ�һ�Ρ���I�y�д���~�����~�c�y�Ќ��~�����~֮�g���в��~�������ơ��y�д�����~�{�������{������]��ӛ�~�e�`���{������p�����~����ȡ�

����(1)δ�_�~헡��y�д��ĺˌ�(���y�д��Bӛ�~���������c���y�Ќ��~�Ρ��ˌ����{��δ�_�~�)������ÿ�ºˌ�һ�Ρ�δ�_�~헷N��{��(Ҋ��1��3)��

����

����(2)�y�д�����~�{�����ľ��ơ����aӛʽ���y�д�����~�{�����ľ���(Ҋ��1һ4)��

����

��������ʾ�����{������ߵĽ��~����ȡ�

�������y�д�����~�{����ֻ���ںˌ��~Ŀ����������ӛ�~��������

����(��)����؛���Y��

����1.����؛���Y��ă���

��������؛���Y����ָ��I���F���y�д������ĸ��N؛���Y����Ҫ�����y�ЅRƱ���y�б�Ʊ�����ÿ��������C���C����Ⲻ���ȡ�

����2.����؛���Y��ĺ���

������I�M������؛���Y�����֧�ͽY��ĺ��㣬�����O�á�����؛���Y�𡱿�Ŀ���跽��ӛ������؛���Y�𡱵����Ӕ����J����ӛ������؛���Y�𡱵Ĝp�ٔ�����ĩ���~�ڽ跽����ӳ��I���H���е�����؛���Y��

��������Ŀ����������؛���Y�𡱵ķN��O��������Ŀ��

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2016������Ӌ�Q����Ӌ���ա�������������}Ҏ��

����2016�������Ӌ�Q�����������A���A��Ҫ�c�R��

����վ�ø߿����h��2016�������Ӌ�Q��������

����2016��Ӌ�Q��ԇ��������Ӌ���ա��¹������}�R��