�������������Ķ��x����_�J�l��

����(һ)�����Ķ��x

����������ָ��I��һ����Ӌ���g�Ľ��I�ɹ�����ӳ������I�Ľ��I�I����r���ǘI�����˵���Ҫָ�ˡ�

����(��)�����ā�Դ����

����������������pȥ�M�ú�ă��~��ֱ��Ӌ�뮔�����������ú͓pʧ�ȡ����У�����pȥ�M�ú�ă��~��ӳ������I�ճ���ӵĘI����ֱ��Ӌ�뮔�����������ú͓pʧ��ӳ������I���ճ���ӵĘI����ֱ��Ӌ�뮔�����������ú͓pʧ����ָ����Ӌ�뮔�ړp�桢��K�����������ߙ���l�����p׃�ӵġ��c������Ͷ���Y�������������߷��������o�P�����û��ߓpʧ����I��������^����������á��M�ú͓pʧ֮�g�ą^�e���Ը���ȫ��ط�ӳ��I�Ľ��I�I����

���������}12�����x��������I��Ӌ�ʄt��Ҏ�����������P��������õı����У����_����( )��

����A.����Դ���ճ���ӣ�����Դ�ڷ��ճ����

����B.�����Ӱ�����������Ҳһ����Ӱ�����

����C.��������½�����������룬���ò�һ�������½������������

����D.��������������ߙ�������ӣ����ò�һ�������������ߙ��������

�������𰸡�A

������������������ָ����I���ճ�������γɵġ������������ߙ������ӵġ��c������Ͷ���Y���o�P�Ľ�����������롣���ÿ���ֱ��Ӌ�������ߙ��档

���������}13�����x�����и���У��������õ���( )��

����A.����o���Y�aȡ�õ�����

����B.Ͷ�Y�ߵij��Y�~�������ڱ�Ͷ�Y��λע���Y������ռ���~�Ľ��~

����C.̎�ù̶��Y�a�a���ă�����

����D.�ԬF���僔�����γɵĂ����ؽM����

�������𰸡�CD

����������������o���Y�aȡ�õ���������ճ����;�����cͶ�Y��Ͷ���Y���o�P��

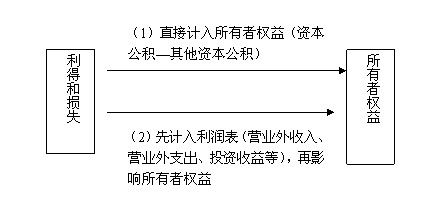

����ע�⣺���ú͓pʧ����ֱ��Ӌ�������ߙ��棬Ҳ������Ӌ�뮔�ړp�棬��KӰ������ߙ��档���ú͓pʧ�ĕ�Ӌ̎�����D��ʾ��

����(��)�����Ĵ_�J�l��

����������ӳ��������pȥ�M�á����Üpȥ�pʧ��ă��~����ˣ������Ĵ_�J��Ҫ��ه��������M���Լ����ú͓pʧ�Ĵ_�J������~�Ĵ_��Ҳ��Ҫȡ�Q�����롢�M�á����ú͓pʧ���~��Ӌ����

���������}14���Дࡿ��I�l���ĸ�����û�pʧ������Ӌ�뮔�ړp�档( )(2009�꿼�})

�������𰸡���

��������������I�l���ĸ�����û�pʧ������ֱ��Ӱ푮��ړp�棬Ҳ����ֱ��Ӱ������ߙ��档

�������P���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q�м���Ӌ���տ��c����R����������������2010��Ӌ�Q���м���Ӌ���ա��̲�׃�Ӽ��俼