�����鿴�R����2012��Ӌ�Q���м���Ӌ���ա����y�c���������}

������10 �� �ɷ�֧��

�������c���y�c�v�⼰�������}

����һ���ɷ�֧�����������Ă���Ҫ�h��

| � Ŀ |

���� |

| (һ)���� |

1������I�c����������֮�g�l���Ľ��ף� |

| 2�����ԫ@ȡ�������������՞�Ŀ�ĵĽ��ף� |

| 3�����Č��r���䶨�r�c��I������湤��δ���ărֵ�������P�� |

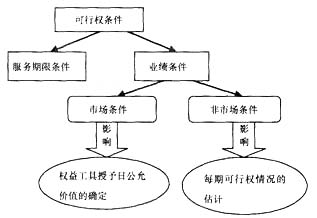

| (��)�Ă���Ҫ�h��(���衢���Йࡢ�Йࡢ����) |

1�������� |

ָ�ɷ�֧���f�h�@�����ʵ����ڡ� |

| 2�������� |

���Й�����ָ���Й��l���õ��M�㡢�������������Џ���Iȡ�Ù��湤��F����������ڡ�

�ȴ�����ָ�������������Й��յĕr�Ρ� |

| 3������ |

ָ������������ʹ�������@ȡ�F�����湤�ߵ����ڡ�

�Й��ǰ��ڙ�ļs���r���Hُ�I��Ʊ��һ�����ڿ��Й��� ֮���ڙൽ����֮ǰ�Ŀ��x��r���Йࡣ |

| 4�������� |

ָ��Ʊ�ij����ˌ���ʹ�ڙ���ȡ�õ��ڙ��Ʊ���۵����ڡ� |

���������ɷ�֧���Ĵ_�J��Ӌ��

����(-)�ɷ�֧���Ĵ_�J��Ӌ��ԭ�t

| � Ŀ |

�� �� |

1���ԙ���Y��

�Ĺɷ�֧���Ĵ_�J��Ӌ��ԭ�t |

(1)�Qȡ�����յ�(�����������湤�ߵĹ��ʃrֵӋ��) |

�ٵȴ��ڣ�

�ڵȴ��ڃȵ�ÿ���Y�aؓ�����գ������Ԍ����Й����湤�ߔ�������ѹ�Ӌ����A�����ՙ��湤���������� �Ĺ��ʃrֵ��������ȡ�õķ���Ӌ�����P�Y�a�ɱ������M�ã�ͬ�r�����Y�����e�� |

��������������Й�(�o�ȴ���)��

�����������հ��ՙ��湤�ߵĹ��ʃrֵ����ȡ�õķ���Ӌ�����P�Y�a�ɱ������M�ã�ͬ�r�����Y�����e�� |

| (2)�Qȡ���������յ�(�����������յĹ��ʃrֵӋ��) |

�����������յĹ��ʃrֵ�܉�ɿ�Ӌ����

��������������������ȡ���յĹ��ʃrֵ����ȡ�õķ���Ӌ�����P�Y�a�ɱ����M�ã����������Y�����e�� |

�����������յĹ��ʃrֵ���ܿɿ�Ӌ�������湤�ߵĹ��ʃrֵ�܉�ɿ�Ӌ����

�������ՙ��湤���ڷ���ȡ���յĹ��ʃrֵ����ȡ�õķ���Ӌ�����P�Y�a�ɱ����M�ã�ͬ�r�����Y�����e�� |

2���ԬF��Y��

�Ĺɷ�֧���Ĵ_�J��Ӌ��ԭ�t����2011����x�}�� |

(1)��ɵȴ��ڃȵķ��ջ��_��Ҏ���I���l���Ժ�ſ��Й�(�еȴ���)��

�ڵȴ��ڃȵ�ÿ���Y�aؓ������ �������Ԍ����Й���r����ѹ�Ӌ����A��������I�Г�ؓ���Ĺ��ʃrֵ���~��������ȡ�õķ���Ӌ�����P�Y�a�ɱ����M�ú�����ؓ��(������н��)�� |

(2)������������Й�(�o�ȴ���)��

����������������I�Г�ؓ���Ĺ��ʃrֵӋ�����P�Y�a�ɱ����M�ã���������ؓ��(������н��)�� |

��������ʾ���ԬF��Y��Ĺɷ�֧������I���������Pؓ���Y��ǰ��ÿ���Y�aؓ�������Լ��Y���գ���ؓ���Ĺ��ʃrֵ����Ӌ��������׃��Ӌ�뮔�ړp�档�@һ�cҪע���c�ԙ���Y��Ĺɷ�֧���ĺ����M�Ѕ^�֣��ԙ���Y��Ĺɷ�֧�������_�J������֮��Ĺ��ʃrֵ׃�ӡ�

���������}1�����x�}���P�ڹɷ�֧���Ĵ_�J��Ӌ���������f�������_����( )��

����A.�ԬF��Y��Ĺɷ�֧��������ڵȴ��ڣ������Y�aؓ�����ՙ��湤�ߵĹ��ʃrֵ����Ӌ��

����B.�ԙ���Y��Ĺɷ�֧���Qȡ���ṩ���յģ������������������湤�ߵ��~��rֵӋ��

����C.�ԬF��Y��Ĺɷ�֧�������������ՙ��湤�ߵĹ��ʃrֵӋ�������_�J����m���ʃrֵ׃��

����D.�ԙ���Y��Ĺɷ�֧�������������ՙ��湤�ߵĹ��ʃrֵӋ�������_�J����m���ʃrֵ׃��

�������𰸡�AD

����( ��)�ɷ�֧���l���ķN��c��

����1.�ɷ�֧���l���ķ��(�֞���Й��l���ͷǿ��Й��l��)

��������ʾ��(1)ֻҪ�����������M�������п��Й��l���еķ��Ј��l������I�͑����_�J��ȡ�÷����������ijɱ��M��;

����(2)��Ҋ�Ј��l������Ƀr���L�ʡ��ɖ|����ʵȡ�

������Ҋ���Ј��l�����������ޡ����������L�ʡ����ӯ��Ŀ�ˡ�����N��Ŀ�˵ȡ�

����2.�ɷ�֧���l������

| � Ŀ |

�� �� |

| (1)������������ |

����������湤�ߵĹ��ʃrֵ���������湤�߹��ʃrֵ�����������ش_�Jȡ�÷��յ����ӡ� |

| ���ә��湤�ߵĔ������������ӵę��湤�ߵĹ��ʃrֵ�����ش_�Jȡ�÷��յ����ӡ� |

| ������s�̵ȴ��ڵȡ���̎�����Й��l���r�����]�ĺ�Ŀ��Й��l���� |

| (2)������������ |

�Ԝp�ٹɷ�֧�����ʃrֵ���~�ķ�ʽ���������������ķ�ʽ�ġ��ԑ��^�m��ȡ�õķ����M�Е�Ӌ̎������ͬԓ׃����δ�l����������Iȡ���˲��ֻ�ȫ��������ę��湤�ߡ� |

| ��ȴ��ڃ�ȡ��r������ę��湤��Y����������ę��湤�ߡ�����ȡ����Y��������ٿ��Й�̎���������_�Jԭ������ʣ��ȴ��ڃȴ_�J�Ľ��~�� |

| ע�⣺��I��ȡ����Y��r֧���o �������п�헾����������Ļ�ُ̎������ُ���~����ԓ���湤���ڻ�ُ�չ��ʃrֵ�IJ���Ӌ�뮔���M�á� |

�������P���]��������

������Ӌ�Q���м���Ӌ���ա��v�����}���x�R��

����2012��Ӌ�Q���м���Ӌ���ա��俼ָ���R��

����2012��Ӌ�Q���м���Ӌ���ա��������}20��

������ԇ�ɲ߄���2012���Ӌ�Q��ԇ�俼��ȫ����