��������ǰ�ڲ��e��������

����1.����

����ǰ�ڲ��e��ָ���ڛ]���\�û��e�`�\�����ЃɷN��Ϣ������ǰ��ؔ�Ո�����ʡ�Ի��e��

����(1)����ǰ��ؔ�Ո��r�A���܉�ȡ�ò����Կ��]�Ŀɿ���Ϣ;

����(2)ǰ��ؔ�Ո�����ʈ���r�܉�ȡ�õĿɿ���Ϣ

������ͣ�(1)Ӌ���e�`;(2)���Õ�Ӌ�����e�`;(3)������������Լ���a����Ӱ푡�

��������ʾ���Pӯ�̶��Y�a����ǰ�ڲ��e��������ͨ�^����ǰ��ȓp���{������Ŀ�����㡣

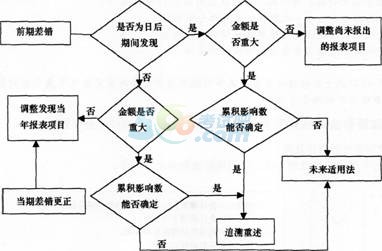

����2.ǰ�ڲ��e�����ĕ�Ӌ̎��

����ǰ�ڲ��eһ�㑪�������������M�и��������ڰl�Fǰ�ڲ��e�r��ҕͬԓ헲��e��δ�l���^���Ķ���ؔ�Ո�����P�Ŀ�M�и����ķ������_��ǰ�ڲ��e�۷eӰ푔����Ќ����еģ����ԏĿ����������������g�_ʼ�{������������ڳ����~������I���_������ǰ�ڵ��۷eӰ푔������Ќ����Еr����������δ���m�÷�������Ҫ��ǰ�ڲ��e������δ���m�÷�������

���������Y����Ӌ���e�ĺ���

��������ʾ��ǰ�ڲ��eͨ���c�Y�aؓ�����պ���헽Y�ϳ��}����Ҫ���c�����Y�aؓ�����պ����g���e��̎�����P���@һ�c��һ����Ԕ����B��

�������e�������ڲ��e���Y�aؓ�����պ����g���e�Լ�ǰ�ڲ��e��̎��

����(1)���ڲ��e��2012��3��1�հl�F2�·���Ӌ�����f200�fԪ��

�������𰸡��l�F�����a�����f���漰�p���ֱ��Ӌ�����P�p���Ŀ��

����(2)�Y�aؓ�����պ����g�l�F�����Ȳ��e��2012��3��1�հl�F2011����Ӌ�����f200�fԪ��2011��Ȉ����δ��������

�������𰸡��l�F�����a�����f���漰�p���ӛ�롰��ǰ��ȓp���{������Ŀ;2011��ȅR�����U��δ��ɵģ�ͬ�r�{���������ö�;���{��2011����Y�aؓ������ĩ�����������ı��ꔵ��

����(3)�Y�aؓ�����պ����g�l�F��������ǰ���g���ش���e��2012��3��1�հl�F2010����Ӌ�����f200�fԪ��2011��Ȉ����δ��������.

�������𰸡��l�F�����a�����f���漰�p���ӛ�롰��ǰ��ȓp���{���������{��2011����Y�aؓ�����ڳ����Լ������������ꔵ��

����(4)�Y�aؓ�����պ����g�l�Fǰ�ڷ��ش���e��2012��3��1�հl�F2010����Ӌ�����f200Ԫ��2011��Ȉ����δ��������

�������𰸡��c(2)��̎����ơ�

����(5)���Y�aؓ�����պ����g�l�Fǰ�ڲ��e��2012��6��1�հl�F2010����Ӌ�����f200�fԪ��2011��Ȉ���ѽ���������

�������𰸡��l�F�����a�����f���漰�p���ӛ�롰��ǰ��ȓp���{���������{��2012����Y�aؓ�����ڳ����Լ������������ꔵ��

���������Y

���������ڿ��c���ࡢ���c���A�¹�ϵ�o�ܡ��y�������^����¹����ڱ��µČW���У���Ҫ���c���������c��

����1.��Ҋ�ĕ�Ӌ����׃���c��Ӌ��Ӌ׃����헵ą^��

����������Ҫ���Օ�Ӌ���ߺ͕�Ӌ��Ӌ�ĸ��Ȼ��Y�ϳ�Ҋ�ĕ�Ӌ����׃���͕�Ӌ��Ӌ׃����헅^�e���գ�������Д�׃�������|���˿��c���ښv�꿼ԇ���c��Ҫ�����c���ա�

����2.��Ӌ����׃����̎�����c�������{�������������۷eӰ푔��Լ��f�����ö��ĺ���;δ���m�÷������˽⼴�ɡ�

����3.ǰ�ڲ��e�������������������Լ��������ö��ĺ��㡣

�������P���]��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��