�����c���鿴��2015��Ӌ�Q���м���Ӌ���ա����c֪�R�c�R��

�����ڶ��� �Y�a���ջؽ��~��Ӌ���͜pֵ�pʧ�Ĵ_��

�����Y�a���ջؽ��~Ӌ������Ҫ��

�����ڹ�Ӌ�Y�a���ջؽ��~�r��ԭ�t�ϑ����Ԇ���Y�a����A�������I�y�Ԍ�����Y�a�Ŀ��ջؽ��~�M�й�Ӌ�ģ�������ԓ�Y�a���ٵ��Y�a�M����A�_���Y�a�M�Ŀ��ջؽ��~��

�����Y�a�Ŀ��ջؽ��~���������Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c�Y�a�AӋδ���F�������ĬFֵ����֮�g�^���ߴ_������ˣ�Ӌ��_���Y�a���ջؽ��~�������^���²��E��

������һ����Ӌ��_���Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��

�����ڶ�����Ӌ��_���Y�a�AӋδ���F�������ĬFֵ��

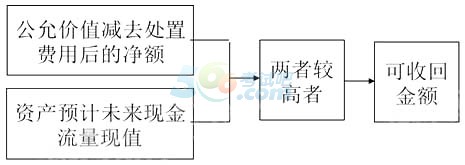

���������������^�Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~���Y�a�AӋδ���F�������ĬFֵ��ȡ���^���������Y�a�Ŀ��ջؽ��~��

�����_���Y�a���ջؽ��~���D��ʾ��

�����Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú���~�Ĵ_��

�����Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��ͨ����ӳ�����Y�a��������ۻ���̎�Õr�����ջصă��F�����롣

������δ_���Y�a�Ĺ��ʃrֵ?

����(1)�N�ۅf�h�r��

����(2)�Y�a���Ј��r��(�I�����r)

����(3)��Ϥ��r�Ľ����p����Ը�M�й�ƽ����Ը���ṩ�Ľ��׃r��

���������I�o���ɿ���Ӌ�Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��������ԓ�Y�a�AӋδ���F�������ĬFֵ��������ջؽ��~��

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա��A��֪�R�c�R��

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��