�����Y�a�M���ջؽ��~���~��rֵ�Ĵ_��

�����Y�a�M�Ŀ��ջؽ��~��������ԓ�Y�a�M�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�c���AӋδ���F�������ĬFֵ����֮�g�^���ߴ_����

�����Y�a�M���~��rֵ����������ֱ�Ӛw�����Y�a�M�c���Ժ�����һ�µط֔����Y�a�M���Y�a�~��rֵ��ͨ�������������Ѵ_�Jؓ�����~��rֵ�����粻���]ԓؓ�����~�͟o���_���Y�a�M���ջؽ��~�ij��⡣�@��������AӋ�Y�a�M�Ŀ��ջؽ��~�r���Ȳ������cԓ�Y�a�M���Y�a�o�P�ĬF��������Ҳ�������c����ؔ�Ո���д_�J��ؓ�����P�ĬF��������

�����Y�a�M̎�Õr��Ҫ��ُ�I�߳Г�һ�ؓ��(��h���֏�ؓ����)��ԓؓ�����~�ѽ��_�J��Ӌ�����P�Y�a�~��rֵ��������Iֻ��ȡ�ð��������Y�a��ؓ���ڃȵĆ�һ���ʃrֵ�pȥ̎���M�ú�ă��~�ģ����˱��^�Y�a�M���~��rֵ�Ϳ��ջؽ��~���ڴ_���Y�a�M���~��rֵ�����AӋδ���F�������ĬFֵ�r���������Ѵ_�J��ؓ�����~���Y�a���~��rֵ���AӋδ���F�������ĬFֵ�п۳���

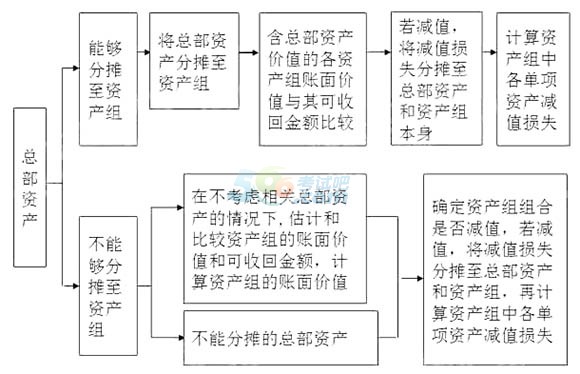

�����Y�a�M�pֵ�yԇ

���������pֵ�yԇ�ĽY�����Y�a�M(�����Y�a�M�M��)�Ŀ��ջؽ��~��������~��rֵ�ģ������_�J�����Ĝpֵ�pʧ���pֵ�pʧ���~����������������M�з֔���

����(һ)���ȵ֜p�֔����Y�a�M�����u���~��rֵ;

����(��)Ȼ������Y�a�M�г����u֮�����������Y�a���~��rֵ��ռ���أ��������֜p��������Y�a���~��rֵ��

���������Y�a�~��rֵ�ĵ֜p���������������Y�a(�������u)�Ĝpֵ�pʧ̎����Ӌ�뮔�ړp�档�֜p��ĸ��Y�a���~��rֵ���õ�����������֮������ߣ�ԓ�Y�a�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~(��ɴ_����)��ԓ�Y�a�AӋδ���F�������ĬFֵ(��ɴ_����)���㡣��˶����µ�δ�ܷ֔��Ĝpֵ�pʧ���~�������������P�Y�a�M����������Y�a���~��rֵ��ռ�����^�m�M�з֔���

���������Y�a�pֵ�yԇ

������I�����Y�a������I���F�����I�����k���ǡ���Ӕ���̎���O�䡢�аl���ĵ��Y�a�������Y�a���@���������y��Ó�x�����Y�a�����Y�a�M�a�������ĬF�����룬�������~��rֵ�y����ȫ�w����ijһ�Y�a�M����ˣ������Y�aͨ���y�ԆΪ��M�Мpֵ�yԇ����Ҫ�Y���������P�Y�a�M�����Y�a�M�M���M�С��Y�a�M�M�ϣ���ָ�����ɂ��Y�a�M�M�ɵ���С�Y�a�M�M�ϣ������Y�a�M�����Y�a�M�M�ϣ��Լ������������֔��Ŀ����Y�a���֡�

�������Y�aؓ�����գ�������E�����ij헿����Y�a���ܰl���pֵ�ģ���I����Ӌ��_��ԓ�����Y�a���w�ٵ��Y�a�M�����Y�a�M�M�ϵĿ��ջؽ��~��Ȼ�����c�������~��rֵ����^�������Д��Ƿ���Ҫ�_�J�pֵ�pʧ��

������I�ڌ�ijһ�Y�a�M�M�Мpֵ�yԇ�r���������J�������cԓ�Y�a�M���P�Ŀ����Y�a���ٸ������P�����Y�a�ܷ��պ�����һ�µĻ��A�֔���ԓ�Y�a�M�քe������r̎����

����(1)�������P�����Y�a�܉��պ�����һ�µĻ��A�֔���ԓ�Y�a�M�IJ��֣�������ԓ���ֿ����Y�a���~��rֵ�֔���ԓ�Y�a�M���ٓ��Ա��^ԓ�Y�a�M���~��rֵ(�����ѷ֔��Ŀ����Y�a���~��rֵ����)�Ϳ��ջؽ��~��������ǰ�����P�Y�a�M�Ĝpֵ�pʧ̎�����ͷ���̎����

����(2)�������P�����Y�a�y���պ�����һ�µĻ��A�֔���ԓ�Y�a�M�ģ������������в��E̎����

�������ȣ��ڲ����]���P�����Y�a����r�£���Ӌ�ͱ��^�Y�a�M���~��rֵ�Ϳ��ջؽ��~��������ǰ�����P�Y�a�M�pֵ�pʧ̎�����ͷ���̎����

������Σ��J�������ɂ��Y�a�M�M�ɵ���С���Y�a�M�M�ϣ�ԓ�Y�a�M�M�ϑ����������yԇ���Y�a�M�c�����պ�����һ�µĻ��A��ԓ�����Y�a���~��rֵ�֔����ϵIJ��֡�

��������^���J�����Y�a�M�M�ϵ��~��rֵ(�����ѷ֔��Ŀ����Y�a���~��rֵ����)�Ϳ��ջؽ��~��������ǰ�����P�Y�a�M�pֵ�pʧ��̎�����ͷ���̎����

����

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա��A��֪�R�c�R��

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��