�����ɹ����۽����Y�a

�������ڹ��ʃrֵ�܉�ɿ�Ӌ���Ľ����Y�a����I���Ԍ���ֱ��ָ����ɹ����۽����Y�a�����磬�ڻ��S�Ј����Ј�r�Ĺ�ƱͶ�Y����ȯͶ�Y�ȡ�����I�]�Ќ��䄝�֞�����������Y�a���t����������ɹ����۽����Y�a̎���������ڽ����Խ����Y�a���ԣ��ɹ����۽����Y�a�ij�����D�����_��

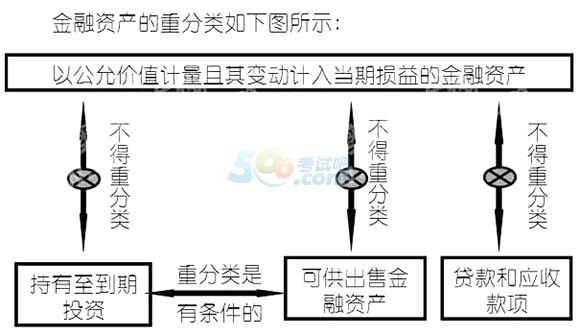

��������ʾ�����۹ə�ķ��

����(1)��I�ڹə���øĸ��^���г��Ќ���Ͷ�Y��λ���ش�Ӱ����ϵĹə࣬���������L�ڹə�Ͷ�Y��ҕ����Ͷ�Y��λ��Ӱ푳̶ȷքe���óɱ�������淨����;��I�ڹə���øĸ��^���г��Ќ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푵Ĺə࣬�������֞�ɹ����۽����Y�a��

����(2)��I�������й�˾���۹ə��Ҍ����й�˾�����п��ơ���ͬ���ƻ��ش�Ӱ푵ģ����������ڹ��ߴ_�J��Ӌ���ʄtҎ������ԓ���۹ə����֞�ɹ����۽����Y�a�����ǝM��ԓ�ʄtҎ���l�����֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��

������ͬ����Y�a֮�g���ط��

������I�ڽ����Y�a��ʼ�_�J�r�����M�з�����S��׃����

����(һ)��I�ڳ�ʼ�_�J�r��ij�����Y�a���֞��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a�����ط����������Y�a;��������Y�aҲ�����ط���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a��

����(��)����������Ͷ�Y���J��͑��տ�헡��ɹ����۽����Y�a��������Y�a֮�gҲ�����S���ط��

������I������������Ͷ�Y�ڵ���ǰ̎�û��ط��ͨ���������`���ˌ�Ͷ�Y���������ڵ������D�����̎�û��ط����������Y�a�Ľ��~������ԓ�Ͷ�Y(����Iȫ������������Ͷ�Y)�ڳ��ۻ��ط��ǰ�Ŀ��~�^�t��I��̎�û��ط����������ʣ��ij���������Ͷ�Y(��ȫ������������Ͷ�Y�۳���̎�û��ط�IJ���)�ط��ɹ����۽����Y�a�����ǣ�����������r���Գ��⣺

����1.�����ջ��ط���վ��xԓ�Ͷ�Y�����ջ��H�����^��(�絽��ǰ������)�����Ј�����׃����ԓ�Ͷ�Y�Ĺ��ʃrֵ�]���@��Ӱ푡�

����2.������ͬ�s���ă�����ʽ����I���ջ؎����г�ʼ����

����3.���ۻ��ط����������I�o�����ơ��A�ڲ����؏Ͱl�����y�Ժ����AӋ�Ī����¼�������

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա��A��֪�R�c�R��

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��