�����L�ڑ�����

�����L�ڑ������ָ��I���L�ڽ��͑�����ȯ������������N�L�ڑ�����헣������������Y����̶��Y�a�����U�M���������Y���|�����ڸ���ُ�I�Y�a�l���đ�����헵ȡ�

����(һ)�������Y����̶��Y�a�����U�M

������I�������Y���U��ʽ����Ĺ̶��Y�a������������U�����~���_�J�L�ڑ����

����1.���U�ķ��

���������˺ͳ����ˑ��������U�_ʼ�Ռ����U�֞����Y���U�ͽ��I���U��

�����M�����И˜�֮һ�ģ������J�������Y���U��

����(1)�����U�ڌÝM�r�����U�Y�a�����Й��D�ƽo������;

����(2)��������ُ�I���U�Y�a���x��࣬��ӆ����ُ�I�r���AӋ���h������ʹ�x����r���U�Y�a�Ĺ��ʃrֵ����������U�_ʼ�վͿ��Ժ����_�������ˌ�����ʹ�@�N�x���;

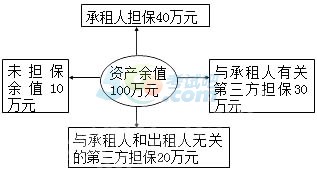

����(3)���U��ռ���U�Y�aʹ�É����Ĵ�(���ڵ���75%);

����(4)�����������U�_ʼ�յ�������U�����~�Fֵ���ஔ�����U�_ʼ�����U�Y�a���ʃrֵ(���ڵ���90%);

����(5)���U�Y�a���|���⣬��������^����죬ֻ�г����˲���ʹ�á�

����2.��I(������)�����Y���U�ĕ�Ӌ̎��

����(1)���U���_ʼ�յĕ�Ӌ̎��

���������U���_ʼ�գ�������ͨ�����������U�_ʼ�����U�Y�a���ʃrֵ�c������U�����~�Fֵ�������^�����ϳ�ʼֱ���M�����������Y�a�����~�rֵ����������U�����~�����L�ڑ���������~�rֵ���L�ڑ������c���U�Y�a���ʃrֵ��������U�����~�Fֵ�������^���ߵIJ��~����δ�_�J���Y�M�á�

���������������UՄ�кͺ�ӆ���U��ͬ�^���аl���ģ��ɚw�������U�Ŀ�����m�M���Ɏ��M�������M��ӡ�����ȳ�ʼֱ���M�ã�����Ӌ�������Y�a�rֵ��

������Ӌ��䛞飺

�����裺�̶��Y�a(���ڽ�����)(���U�Y�a���ʃrֵ�c������U�����~�Fֵ�����е��^����+��ʼֱ���M��)

����δ�_�J���Y�M��

�����J���L�ڑ�����(������U�����~)

�����y�д��(��ʼֱ���M��)

������������Ӌ��������U�����~�ĬFֵ�r���܉�ȡ�ó��������U�Ⱥ����ʵģ������������U�Ⱥ����������۬F��;��t�������������U��ͬҎ�������������۬F�ʡ��|�W�м��Q�l��С�����Ȍ����A�������l���������˟o��ȡ�ó����˵����U�Ⱥ����������U��ͬ�]��Ҏ�����ʵģ���������ͬ���y���J�����������۬F�ʡ�

�������U�Ⱥ����ʣ���ָ�����U�_ʼ�գ�ʹ������U�տ��~�ĬFֵ�cδ������ֵ�ĬFֵ֮�͵������U�Y�a���ʃrֵ�c�����˵ij�ʼֱ���M��֮�͵��۬F�ʡ�

����(2)δ�_�J���Y�M�õķ֔�

����δ�_�J���Y�M�Ñ��������U�ڃȵĸ������g�M�з֔��������ˑ������Ì��H���ʷ�Ӌ��_�J���ڵ����Y�M�á���Ӌ��䛞飺

�����裺ؔ���M��

�����J��δ�_�J���Y�M��

����ÿ��δ�_�J���Y�M�Ô��N�~=�ڳ������������~�����H����=(�ڳ��L�ڑ��������~-�ڳ�δ�_�J���Y�M�����~)�����H����

����(3)���U�Y�a���f��Ӌ��

���������f����

���������ˑ��������c���й̶��Y�a��һ�µ����f����Ӌ�����U�Y�a���f����������˻��c�����P�ĵ����������U�Y�a��ֵ�ṩ�˓������t��Ӌ������f���~�����Y����̶��Y�a�����~�rֵ�۳�������ֵ������~;��������˻��c�����P�ĵ�����δ�����U�Y�a��ֵ�ṩ�������t��������f���~�����U�_ʼ�չ̶��Y�a�����~�rֵ��

�����Y�a��ֵ�������U�_ʼ�չ�Ӌ�����U�ڌÝM�r���U�Y�a�Ĺ��ʃrֵ��

����������ֵ���ͳ����˶��ԣ���ָ�ɳ����˻��c�����P�ĵ������������Y�a��ֵ;�ͳ����˶��ԣ���ָ�ͳ����˶��Եē�����ֵ���Ϫ����ڳ����˺ͳ����˵ĵ������������Y�a��ֵ��

����δ������ֵ����ָ���U�Y�a��ֵ�п۳��ͳ����˶��Եē�����ֵ�Ժ���Y�a��ֵ��

����ע����Ӌ��̶��Y�a���f�r���۳������˓�����ֵ��

���������f���g

��������܉�����_�����U�ڌÝM�rȡ�����U�Y�a���Й�ģ����������U�Y�aʹ�É�����Ӌ�����f���o�������_�����U�ڌÝM�r�܉�ȡ�����U�Y�a���Й�ģ����������U���c���U�Y�aʹ�É����������^�̵����g��Ӌ�����f��

����(4)�ļs�ɱ��ĕ�Ӌ̎��

�����ļs�ɱ��ڌ��H�l���r��ͨ��Ӌ�뮔�ړp�档

����(5)�������ĕ�Ӌ̎��

������������ڌ��H�l���rӋ�뮔�ړp��(�N���M�õ�)��

����(6)���U�ڌÝM�r�ĕ�Ӌ̎��

�����ٷ�߀���U�Y�a

����������ڳ����˓�����ֵ

�����裺�L�ڑ�����(������ֵ)

������Ӌ���f

�����J���̶��Y�a--���Y����̶��Y�a

������������ڳ����˓�����ֵ

�����裺��Ӌ���f

�����J���̶��Y�a--���Y����̶��Y�a

�����ڃ����m�����U�Y�a

���������������ʹ�����m���x��࣬�t��ҕͬԓ����Uһֱ���ڶ����������ĕ�Ӌ̎�������^�m֧�����ȡ�������U�ڌÝM�r�����˛]���m�⣬������������˷�߀���U�Y�a�r�����Ӌ̎��ͬ������߀���U�Y�a�ĕ�Ӌ̎����

��������ُ���U�Y�a

�����裺�L�ڑ�����(ُ�I�r��)

�����J���y��

�����裺�̶��Y�a--���a�ù̶��Y�a��

�����J���̶��Y�a--���Y����̶��Y�a

����(��)�������Y���|�����ڸ���ُ�I�̶��Y�a

������I���ڸ���ُ�I�Y�a���������֧����ُ�I�r��^�������×l�������|�Ͼ������Y���|�ģ���ُ�Y�a�ijɱ�����������֧��ُ�I�r��ĬFֵ����A�_�����| �W�м��Q�l�����l�������H֧���ăr���cُ�I�r��ĬFֵ֮�g�IJ��~���������������g�Ȳ��Ì��H���ʷ��M�Д��N��Ӌ�����P�Y�a�ɱ����ړp�档

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡ������ԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա��A��֪�R�c�R��

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��