�����ض��������(xi��ng)���漰�f�����ö��Ĵ_�J(r��n)

����(һ)�cֱ��Ӌ(j��)�������ߙ�(qu��n)��Ľ������(xi��ng)���P(gu��n)�����ö�

�����c��(d��ng)�ڼ���ǰ���gֱ��Ӌ(j��)�������ߙ�(qu��n)��Ľ������(xi��ng)���P(gu��n)�Į�(d��ng)�����ö����f�����ö���(y��ng)��(d��ng)Ӌ(j��)�������ߙ�(qu��n)�档ֱ��Ӌ(j��)�������ߙ�(qu��n)��Ľ������(xi��ng)��Ҫ�У���(hu��)Ӌ(j��)����׃���������{(di��o)������?q��)�ǰ�ڲ��e(cu��)�����������������{(di��o)���ڳ��������桢�ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)Ӌ(j��)�������ߙ�(qu��n)�桢ͬ�r(sh��)����ؓ(f��)������(qu��n)��ɷݵĽ��ڹ����ڳ�ʼ�_�J(r��n)�r(sh��)Ӌ(j��)�������ߙ�(qu��n)��ȡ�

����(��)�c��I(y��)�ϲ����P(gu��n)���f�����ö�

��������I(y��)�ϲ��У�ُ(g��u)�I��ȡ�õĿɵֿە��r(sh��)�Բ�����ն���Ҏ(gu��)���������ڵ֜p�Ժ���ȑ�(y��ng)�{�������~������ُ(g��u)�I�ղ������f�����ö��Y�a(ch��n)�_�J(r��n)�l���������Դ_�J(r��n)��ُ(g��u)�I�պ�12��(g��)��(n��i)����ȡ���µĻ��M(j��n)һ����Ϣ����ُ(g��u)�I�յ����P(gu��n)��r�ѽ�(j��ng)���ڣ��A(y��)�ڱ�ُ(g��u)�I����ُ(g��u)�I�տɵֿە��r(sh��)�Բ����(l��i)�Ľ�(j��ng)��(j��)�����܉�?q��)��F(xi��n)�ģ���(y��ng)��(d��ng)�_�J(r��n)���P(gu��n)���f�����ö��Y�a(ch��n)��ͬ�r(sh��)�p�����u(y��)�����u(y��)����_�p�ģ����~���ִ_�J(r��n)�鮔(d��ng)ǰ�p��;��������r���⣬�_�J(r��n)�c��I(y��)�ϲ����P(gu��n)���f�����ö��Y�a(ch��n)����(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�档

��������ʾ����ָ̎����ُ(g��u)�I�ղ������f�����ö��Y�a(ch��n)�_�J(r��n)�l���Ŀɵֿە��r(sh��)�Բ��ُ(g��u)�I�պ���ϗl���_�J(r��n)�f�����ö��Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎������(du��)ُ(g��u)�I�շ����f�����ö��Y�a(ch��n)�_�J(r��n)�l���Ŀɵֿە��r(sh��)�Բ����(y��ng)�_�J(r��n)�f�����ö��Y�a(ch��n)��ͬ�r(sh��)�p�����u(y��)��

�����m�����ö�����׃����(du��)�Ѵ_�J(r��n)�f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)����Ӱ�

�������m�ö��շ�Ҏ(gu��)��׃������(d��o)����I(y��)��ijһ��(hu��)Ӌ(j��)���g�m�õ����ö����ʰl(f��)��׃���ģ���I(y��)��(y��ng)��(du��)�Ѵ_�J(r��n)���f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)�������µĶ����M(j��n)������Ӌ(j��)����

������ֱ��Ӌ(j��)�������ߙ�(qu��n)��Ľ������(xi��ng)�a(ch��n)�����f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)�������P(gu��n)���{(di��o)�����~��(y��ng)Ӌ(j��)�������ߙ�(qu��n)�����⣬������r������׃���a(ch��n)�����f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)�����{(di��o)�����~��(y��ng)�_�J(r��n)��׃����(d��ng)�ڵ����ö��M(f��i)��(������)��

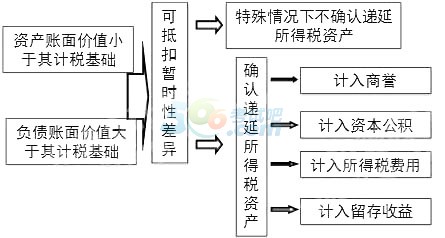

�����f�����ö��Y�a(ch��n)���f�����ö�ؓ(f��)���Ĵ_�J(r��n)��Ӌ(j��)�����D��ʾ��

�P(gu��n)ע566��(hu��)Ӌ(j��)�Q����һ�r(sh��)�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

�P(gu��n)ע566��(hu��)Ӌ(j��)�Q����һ�r(sh��)�g�@ȡԇ�}����(n��i)���Y�ϵ���Ϣ!

��(hu��)Ӌ(j��)�Q�}��(k��)���֙C(j��)�}��(k��)���d�� | ������"566��(hu��)Ӌ(j��)�Q"

�������P(gu��n)���]��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���ւ俼�䷨��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q�俼�A(y��)��(x��)�A�����c(di��n)�¹�(ji��)���Y(ji��)

����2015��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���A(y��)��(x��)֪�R(sh��)�c(di��n)�R��

����2015��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����Ԫ�y(c��)ԇ�}�R��