�����c���鿴��2015��Ӌ�Q���м���Ӌ���ա����c֪�R�c�R��

�����ڶ�ʮ�� ؔ�Ո��

������һ�� ؔ�Ո�����

����ؔ�Ո������

����(һ)ؔ�Ո���Ę���

����ؔ�Ո���Ǖ�ӋҪ�ش_�J��Ӌ���ĽY���;C����������һ��������ؔ�Ո�����ّ����������ı�һע�������Y�aؓ���������������F���������������ߙ���(��ɖ|���棬��ͬ)׃�ӱ��Լ���ע��

����(��)ؔ�Ո���ķ��

����ؔ�Ո�������ղ�ͬ�Ę˜��M�з��

����1.��ؔ�Ո���������g�IJ�ͬ�����Է֞�����ؔ�Ո�������ؔ�Ո����

����2.��ؔ�Ո���������w�IJ�ͬ�����Է֞邀�eؔ�Ո���ͺϲ�ؔ�Ո����

�����ϲ�ؔ�Ո������

�����ϲ�ؔ�Ո������ָ��ӳĸ��˾����ȫ���ӹ�˾�γɵ���I���F���wؔ�ՠ�r�����I�ɹ��ͬF��������ؔ�Ո�������У�ĸ��˾��ָ��һ����һ�������ӹ�˾����I���ӹ�˾��ָ��ĸ��˾���Ƶ���I��

�����ϲ�ؔ�Ո�����ّ����������нM�ɲ��֣�(1)�ϲ��Y�aؓ����;(2)�ϲ�������;(3)�ϲ��F��������;(4)�ϲ������ߙ���(��ɖ|���棬��ͬ)׃�ӱ�;(5)��ע��

�����ϲ�ؔ�Ո���ϲ������Ĵ_��

�����ϲ�ؔ�Ո���ĺϲ����������Կ��ƞ���A���Դ_����

����(һ)���ƵĶ��x

�����ϲ�ؔ�Ո���ĺϲ����������Կ��ƞ���A���Դ_����

�������ƣ���ָͶ�Y�����Ќ���Ͷ�Y���ę�����ͨ�^���c��Ͷ�Y�������P��Ӷ����п�׃�؈����������\�Ì���Ͷ�Y���ę���Ӱ���؈���~��

����(��)ĸ��˾�c�ӹ�˾

����ĸ��˾��ָ��һ����һ�������ӹ�˾����I(�����w)���ӹ�˾��ָ��ĸ��˾���Ƶ���I��

����(��)���Ƶľ��w����

����1.ĸ��˾ֱ�ӻ�ͨ�^�ӹ�˾�g�ӓ��б�Ͷ�Y��λ�딵���ϵı�Q�࣬����ĸ��˾�܉���Ʊ�Ͷ�Y��λ��������ԓ��Ͷ�Y��λ�J�����ӹ�˾���{��ϲ�ؔ�Ո���ĺϲ����������ǣ����C������ĸ��˾���ܿ��Ʊ�Ͷ�Y��λ�ij��⡣

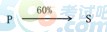

����(1)ֱ�ӓ��а딵����

����P��˾ֱ�ӓ���S��˾60%�Ĺɷ�

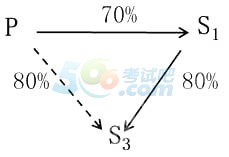

����(2)�g�ӓ��а딵����

����P��˾�g�ӓ���S3��˾80%�Ĺɷ�

����(3)ֱ�Ӻ��g�Ӻ�Ӌ���а딵����

����P��˾ֱ�Ӻ��g�Ӻ�Ӌ����S4��˾90%�Ĺɷ�

����2.ĸ��˾���б�Ͷ�Y��λ�딵�����µı�Q�࣬���M�����Зl��֮һ�ģ�ҕ��ĸ��˾�܉���Ʊ�Ͷ�Y��λ�����ǣ����C������ĸ��˾���ܿ��Ʊ�Ͷ�Y��λ�ij��⣺

����(1)ͨ�^�c��Ͷ�Y��λ����Ͷ�Y��֮�g�ąf�h�����б�Ͷ�Y��λ�딵���ϱ�Q�ࡣ

����(2)������˾�³̻�f�h���Й��Q����Ͷ�Y��λ��ؔ�պͽ��I���ߡ�

����(3)�Й����ⱻͶ�Y��λ�Ķ�������ƙC���Ķ����ɆT��

����(4)�ڱ�Ͷ�Y��λ�Ķ�������ƙC��ռ������Q�ࡣ

����3.�ڴ_���ܷ���Ʊ�Ͷ�Y��λ�r�����ڱ�Q��Ŀ��]

�����ڴ_���ܷ���Ʊ�Ͷ�Y��λ�r���������]Ͷ�Y��I��������I���еı�Ͷ�Y��λ�Į��ڿ��D�Q�Ŀ��D�Q��˾��ȯ�����ڿɈ��е��J�ə��C�ȝ��ڱ�Q�����ء�

����4.�Д�ĸ��˾�ܷ��������Ŀ�����w�������]����Ҫ����

����(1)ĸ��˾�������Y���N����Ʒ���ṩ�ڄյ��ض����I�I�յ���Ҫֱ�ӻ��g���O������Ŀ�����w

����(2)ĸ��˾���п��ƻ�@�ÿ�������Ŀ�����w�����Y�a�ěQ�ߙ�

����(3)ĸ��˾ͨ�^�³̡���ͬ���f�h�Ⱦ��Ы@ȡ����Ŀ�����w������ę���

����(4)ĸ��˾ͨ�^�³̡���ͬ���f�h�ȳГ�������Ŀ�����w�Ĵ��L�U

����(��)�����ӹ�˾�����{��ĸ��˾�ĺϲ�ؔ�Ո���ĺϲ�����

����ĸ��˾��������ȫ���ӹ�˾�{��ϲ�ؔ�Ո���ĺϲ�����������ֻҪ����ĸ��˾���Ƶ��ӹ�˾����Փ�ӹ�˾��Ҏģ��С���ӹ�˾��ĸ��˾�D���Y�������Ƿ��ܵ��������ƣ�Ҳ��Փ�ӹ�˾�ĘI�����|�cĸ��˾����I���F�������ӹ�˾�Ƿ����@����e���������{��ϲ�ؔ�Ո���ĺϲ�������

������Ҫ�f�����ǣ������ڇ���R���Ƽ��������ƣ�����˾Ҳ���佛�I����Ы@ȡ���棬�Y���{���ܵ����Ƶľ����ӹ�˾�����@�N��r�£����ԓ��Ͷ�Y��λ��ؔ�պͽ��I������Ȼ�ɱ���˾�Q��������˾Ҳ���佛�I����Ы@ȡ���棬�Y���{���ܵ����Ʋ������K����˾���䌍ʩ���ƣ�������{��ϲ�ؔ�Ո���ĺϲ�������

�������б�Ͷ�Y��λ����ĸ��˾���ӹ�˾���������{��ĸ��˾�ĺϲ�ؔ�Ո���ĺϲ�������

����1.�����汻�������D��ԭ�ӹ�˾;

����2.�������Ʈa��ԭ�ӹ�˾;

����3.ĸ��˾���ܿ��Ƶ�������Ͷ�Y��λ��

����ĸ��˾���ܿ��Ƶ�������Ͷ�Y��λ����ָĸ��˾���ܿ��Ƶij��������������������Ͷ�Y��λ�����I��I�ȡ�

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

����2015���м���Ӌ�Q��ԇ���ւ俼�䷨��

����2015���м���Ӌ�Q�俼�A���A�����c�¹����Y

����2015��Ӌ�Q���м���Ӌ���ա��A��֪�R�c�R��

����2015��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�}�R��