�����c(di��n)���鿴��2018��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)�R��

����һ���о��A���c�_�l(f��)�A�εĄ���

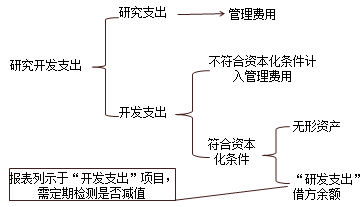

����(һ)�о��A����ָ��@ȡ�������µĿƌW(xu��)���g(sh��)֪�R(sh��)���M(j��n)�еĪ�(d��)��(chu��ng)�Ե���Ӌ(j��)���{(di��o)�顣

�����о��A�ε����c(di��n)���ڣ�

����1.Ӌ(j��)���ԡ����о��A���ǽ�������Ӌ(j��)�����{(di��o)����A(ch��)��;

����2.̽���ԡ��о��A�λ�������̽���Եģ����M(j��n)һ�����_�l(f��)���(d��ng)�M(j��n)���Y�ϼ����P(gu��n)����Ĝ�(zh��n)�䣬���@һ�A�β���(hu��)�γ��A���Գɹ���

����(��)�_�l(f��)�A����ָ���M(j��n)���̘I(y��)�����a(ch��n)��ʹ��ǰ�����о��ɹ�������֪�R(sh��)��(y��ng)����ij�(xi��ng)Ӌ(j��)�����O(sh��)Ӌ(j��)�������a(ch��n)���µĻ���Ќ�(sh��)�|(zh��)�Ը��M(j��n)�IJ��ϡ��b�á��a(ch��n)Ʒ�ȡ�

�����_�l(f��)�A�������������

����1.����ᘌ�(du��)��;

����2.�γɳɹ��Ŀ������^��

���������_�l(f��)�A�����P(gu��n)֧���Y�����l��

������I(y��)��(n��i)���о��_�l(f��)�(xi��ng)Ŀ�_�l(f��)�A�ε�֧����ͬ�r(sh��)�M�����Зl���ģ����ܴ_�J(r��n)��o���Y�a(ch��n)��

����1.���ԓ�o���Y�a(ch��n)��ʹ���܉�ʹ�û�����ڼ��g(sh��)�Ͼ��п�����;

����2.�������ԓ�o���Y�a(ch��n)��ʹ�û���۵���D;

����3.�o���Y�a(ch��n)�a(ch��n)����(j��ng)��(j��)����ķ�ʽ�������܉��C���\(y��n)��ԓ�o���Y�a(ch��n)���a(ch��n)�Įa(ch��n)Ʒ�����Ј���o���Y�a(ch��n)���������Ј����o���Y�a(ch��n)���ڃ�(n��i)��ʹ�õģ���(y��ng)��(d��ng)�C����������;

����4.�����ļ��g(sh��)��ؔ(c��i)��(w��)�YԴ�������YԴ֧�֣������ԓ�o���Y�a(ch��n)���_�l(f��)����������ʹ�û����ԓ�o���Y�a(ch��n);

����5.�w����ԓ�o���Y�a(ch��n)�_�l(f��)�A�ε�֧���܉�ɿ���Ӌ(j��)����

�������P(gu��n)�I���c(di��n)��ӛס�_�l(f��)֧�����Y�����l����

����������(n��i)���о��_�l(f��)�M(f��i)�õĕ�(hu��)Ӌ(j��)̎��

����(һ)����ԭ�t

��������_��(sh��)�o���^(q��)���о��A�ε�֧�����_�l(f��)�A�ε�֧������(y��ng)�������l(f��)�����аl(f��)֧��ȫ���M(f��i)�û���Ӌ(j��)�뮔(d��ng)�ړp�档

����(��)��(n��i)���_�l(f��)�o���Y�a(ch��n)�ɱ��Ę�(g��u)������

�����_�l(f��)ԓ�o���Y�a(ch��n)���M(f��i)�IJ��ϡ��ڄ�(w��)�ɱ���ע��(c��)�M(f��i)�����_�l(f��)ԓ�o���Y�a(ch��n)�^����ʹ�õ�����������(qu��n)�����S��(qu��n)�Ĕ��N�����ս���M(f��i)�õ�̎��ԭ�t�����Y��������Ϣ�M(f��i)�õȡ�

�������_�l(f��)�^���аl(f��)���ģ���������ֱ�Ӛw���ڟo���Y�a(ch��n)�_�l(f��)���(d��ng)֮��������N���M(f��i)�á������M(f��i)�õ��g���M(f��i)�ã��o���Y�a(ch��n)�_(d��)���A(y��)����;ǰ�l(f��)���Ŀɱ��J(r��n)�ğoЧ�ͳ�ʼ�\(y��n)���pʧ�����\(y��n)��ԓ�o���Y�a(ch��n)�l(f��)������Ӗ(x��n)֧���Ȳ���(g��u)�ɟo���Y�a(ch��n)�ijɱ���

����(��)һ���(hu��)Ӌ(j��)���

����1.�l(f��)���аl(f��)�M(f��i)�r(sh��)

�����裺�аl(f��)֧�������M(f��i)�û�֧��

���������Y����֧��

�����J���y��

����ԭ����

������(y��ng)�����

����2.���о��M(f��i)�á��Լ��������Y�����l�����_�l(f��)�M(f��i)�����뮔(d��ng)�ڹ����M(f��i)��

�����裺�����M(f��i)��

�����J���аl(f��)֧�������M(f��i)�û�֧��

����3.�������Y�����l�����_�l(f��)�M(f��i)���ڟo���Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)�D(zhu��n)��o���Y�a(ch��n)�ɱ���

�����裺�o���Y�a(ch��n)

�����J���аl(f��)֧�������Y����֧��

�������P(gu��n)�I���c(di��n)�����ȑ�(y��ng)ӛס�аl(f��)�M(f��i)�õĕ�(hu��)Ӌ(j��)̎��ԭ�t���~��(w��)̎��;����߀Ҫע�⣬�аl(f��)֧���Ľ跽���~���Y�a(ch��n)ؓ(f��)�����������롰�_�l(f��)֧�����(xi��ng)Ŀ�ġ�

������(j��ng)�����}�����x�}���о��_�l(f��)���(d��ng)�o���^(q��)���о��A�κ��_�l(f��)�A�εģ���(d��ng)�ڰl(f��)�����о��_�l(f��)֧����(y��ng)���Y�a(ch��n)ؓ(f��)�����մ_�J(r��n)��()��

����A.�o���Y�a(ch��n)

����B.�����M(f��i)��

����C.�аl(f��)֧��

����D.�I�I(y��)��֧��

���������_�𰸡�B

�������𰸽������о��_�l(f��)���(d��ng)�o���^(q��)���о��A�κ��_�l(f��)�A�εģ�����(j��)֔(j��n)���Ե�Ҫ����Ҫ�M(f��i)�û���Ӌ(j��)�뮔(d��ng)�ړp��ģ����Դ𰸞�B��

������(j��ng)�����}�����x�}����˾�����аl(f��)һ�(xi��ng)�¼��g(sh��)����Ӌ(j��)�l(f��)���о��_�l(f��)֧��800�fԪ�����з����Y�����l����֧����500�fԪ���аl(f��)�ɹ�������Ҍ��������������(qu��n)��Ո(q��ng)���@������(zh��n)����(sh��)�H�l(f��)��ע��(c��)��ӛ�M(f��i)8�fԪ;��ʹ��ԓ�(xi��ng)�¼��g(sh��)�l(f��)�������P(gu��n)�ˆT��Ӗ(x��n)�M(f��i)��6�fԪ�������]�������أ���˾ԓ�(xi��ng)�o���Y�a(ch��n)�����~�r(ji��)ֵ��()�fԪ��

����A.508

����B.514

����C.808

����D.814

���������_�𰸡�A

�������𰸽������o���Y�a(ch��n)���~�r(ji��)ֵ=500+8=508(�fԪ)���ˆT��Ӗ(x��n)�M(f��i)����(g��u)�ɟo���Y�a(ch��n)���_�l(f��)�ɱ���

����/�L�����S�a������(hu��)Ӌ(j��)����ԇͨ�P(gu��n)

��(hu��)Ӌ(j��)�Q�f�}�����d | ������"�f�}���(hu��)Ӌ(j��)�Q��ԇ"

�������P(gu��n)���]��

����2018���м�(j��)��(hu��)Ӌ(j��)�Q����(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)��(x��)�}�R��

����2018���м�(j��)��(hu��)Ӌ(j��)�Q����(hu��)Ӌ(j��)��(sh��)��(w��)���¹�(ji��)���c(di��n)��(x��)�}�R��

����2018�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�̲�|��V����(du��)�ȷ����R��

����2018���м�(j��)��(hu��)Ӌ(j��)������(j��ng)��(j��)������ǰ�俼����(x��)�}�R��

����2018���м�(j��)��(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����¹�(ji��)���c(di��n)��(x��)�}�R��

����2018���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(f��)��(x��)���h���俼Ҫ�c(di��n)(����Ŀ)

����2018�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�� | 2018�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���}