������Ӌ�ĘI�Y���Cȡ����������Ӌ�Q��ԇ�ɞ��u�r��Ӌ�̘I���������Ҫ�����T���e��ԇ���̲�׃���췭�ظ����ώ���������p�ɑ���!

����һ��������Ӌ�Y��ԇ����

����������Ӌ�Y��ԇ����ؔ�����������YԴ������ϲ���ͬ�M����ȫ���Կ�ԇ(ȫ���yһ��ԇ��V���yһ��ԇ���})����1992���ԁ����ѽ��ɹ��e�k��25�Σ�����2017����ѽ��мs443�f��ȡ���˳�����Ӌ�Y��

����2017��11�£�ȫ����������������ί�T�������Q�����ġ���Ӌ������ȡ���˕�Ӌ�ĘI�Y���J��������Ӌ�̘I�����u�r���o������Ӌ�ԇ���^�m�������I����Ӗ���W�v�����ȷ�ʽ��ɡ��Դˣ�������Ӌ�Y��ԇ�ɞ����u�r��Ӌ�̘I���������Ҫ�����T���e��ԇ��

��������2018��Ŀ�ԇ����

����1.�����l��

�����߂���ҽ������J�ɵĸ��Ю��I���όW�v���Ɉ�������2018�������Ӌ�Y��ԇ����ͨ�Ќ��������Ќ����I�Ќ��ͼ����WУ�ĺϸI��ȡ�õČW�v����ͬ�ڽ������T�J�ɵĸ��Ю��I�W�v��

����2.��ԇ��Ŀ

����������Ӌ�Y��Ŀ�ԇ��Ŀ���������������A���͡�������Ӌ���ա������ӳ����Y��ԇ���ˆT�������һ����ԇ��ȃ�ͨ�^ȫ����Ŀ�Ŀ�ԇ���ſɫ@�ó����Y���C����

����3.��ԇ��ʽ

����2018�������Ӌ�Y��ԇ���^�m���Пo������ԇ(���C��)��������ԇȫ�̾���Ӌ��C�����𡣡�ȫ����Ӌ�Y���u�r�W���ṩ�ˡ�ȫ����Ӌ���I���g�Y��o������ԇģ�M���}ϵ�y����������Ϥ�C��ϵ�y�IJ�����2017���ģ�M���}ϵ�yĿǰ��Ȼ�_�ţ���2018��Ŀ�ԇϵ�y�Ƿ��������׃��Ո�Pע��ԇ�M���C���ĺ��m֪ͨ��ͬ�r����ԇ�M���C��߀��������ԇϵ�y�ġ������f�����������}��ʾ�����ÕrՈ�����J����x��

����4.��ԇ�r�g

����2018��ȳ�����Ӌ�Y��ԇ����2018��5��12���_ʼ�M�С�����������r����ԇ����N�������M��(2016���10������;2017���8������);����2018������˔���������ԇ���ο������������������w���Ă����ο�ԇ����Ҫ�Pע���Լ��Ĝʿ��C�ϵ��f����

����5.��ԇ�r�L

���������������A����Ŀ�Ŀ�ԇ�r�L��1.5С�r����������Ӌ���ա���Ŀ�Ŀ�ԇ�r�L��2С�r���ɂ���Ŀ�B�m��ԇ���r�g���ܻ��á�

����6.�ʿ��C��ӡ�r�g

����2018��4��12��ǰ����ʡ����ԇ����C�����������^������Ӌ�Y��ԇ�ʿ��C�W�ϴ�ӡ����ֹ���ڡ�

����7.��ԇ�ɿ������r�g

����2018��6��10��ǰ��������Ӌ�Y��ԇ�ɿ����°l�����ڡ�ȫ����Ӌ�Y���u�r�W�����ؿ�ԇ����C��ָ��ý�w�Ϲ�����

����8.��ԇ���ߵĹ�������

������ȫ����Ӌ�Y���u�r�W���dz�����Ӌ�Y��ԇ���ߵĹٷ�����������ȫ���Ե����P��ԇ���߶�����ԓ�Wվ�Ϲ����������^���w�Ŀ�ԇ����(���磬�ʿ��C���w�����d�r�g�������C�����Iȡ�r�g��)�t�ɸ��ؿ�ԇ����C������ָ��ý�w�Ϲ�����

����9.�����y��

����������Ӌ�Y��ԇ�Ǖ�Ӌ�ИI���T������Ҫ��ԇ��������Ŀ�ԇ�ɿ�ͻ���������ؔ������Ӌ�Y���u�r�����Ƴ��ġ�ȫ����Ӌ���I���g�Y��ԇ���y���������ЙC�����롰���㿼����ۙ�u�rӋ�������@�ø��õ��I�������lչ�C����

��������2018��Ŀ�ԇ��V

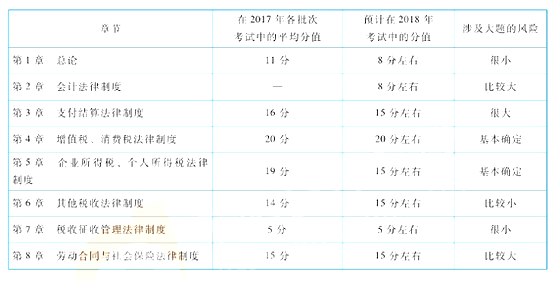

����2018���Ǖ�Ӌ�ĘI�Y���Cȡ���������Ӌ�Y����״ο�ԇ����ԇ��V�l�����췭�ظ���׃������ԇ���ݡ���ԇ˼·���S֮�l������׃����Ո�����ձ�ʹ���c2018�꿼ԇ��V��ƥ����o���������n���M�Џ�����

����2018��Ŀ�ԇ��V��2017���7���¹�׃��8���¹���ȫ�����ӡ���2��Ӌ�����ƶȡ���ԭ����2�ڄӺ�ͬ�c������U�����ƶȡ���ֱ�ӡ�Dz�͡�����߅�������ɞ��V���һ�¡�������8�ڄӺ�ͬ�c������U�����ƶȡ���ͬ�r�M����С�������������^�m��ԭλ���ϵĴ�Vԭ�и��¹����еġ���QѪ��(��1��)���еġ��Y�����ӡ�(��4��)���еġ�Ó̥�Q�ǡ�(��3�º͵�6��)���еġ���֫��(��7��)���еġ��p�ʡ�(��5��)��2018�꿼ԇ��V�ľ��w׃����r���£�

�����ġ�2018�꿼ԇ��V���¹��Ŀ�ԇ��λ

����

�������������������A���}���}������

����������������r����ԇ�M���C����δ��2018�꿼ԇ���}�ͼ��}���������棬���Y�Ϛv�꿼ԇ����r���AӋ2018�꿼ԇ�}�͌��S�ֲ�׃���}�����ڿs�p�Ŀ����ԡ�2018�꿼ԇ���}���}�����w��Σ�Ո�����^�m�Pע��ȫ����Ӌ�Y���u�r�W����

��ԇ���Ĺ��档�ھ��w�Ĺ������֮ǰ���������ԅ���2017�꿼ԇ���}���}���M�Џ�����

����1.����x���}

����ÿС�}��4�����x헣�Ҫ���������x��1��������}����x�����𰸡�����x���}ͨ���y���^�ͣ��в����}Ŀ��ֱ��ᘌ�����Ҏ��ԭ���M�п���(Ҋ�������}1)�����������е��}Ŀ��ֻ�ͷ���Ҏ��ԭ���M�����濼�飬���}Ŀ�����[�ɾ��w������Ҫ�������Α���(Ҋ�������}2��3)��

���������}1�����x�}�������������չ��������ƶȵ�Ҏ�����{����δ����Ҏ�������U�{����ģ����ՙC�P��؟�������U�{�����Ĝ��{֮���𣬰��ռ��՜��{����һ�������Ĝ��{��ԓ������(����)��(2017��)

����A.�f��֮��

����B.�f��֮��

����C.�f��֮һ

����D.�f��֮��

�������𰸡�A

���������}2�����x�}���������������ƶȵ�Ҏ���������О��У���������������(����)��(2017��)

����A.��˾�������ͣ܇��

����B.����˾ُ�I�k����

����C.�ҹ�˾�����ݵ�Ѻ�o�y��

����D.����˾����}��

���������������������҇������D�����ء����ݙ��ٵ��О�������������;���ء����ݙ���δ�l���D�Ƶģ��������������ڱ��}�У�(1)�x�AD�������U�О飬���l�����ء����ݙ����D��;(2)�x�C��Ѻ�r���ݙ��ٲ��l��׃�ӣ�����ҹ�˾�o���僔�y��Ƿ��y�Ќ��F���Ѻ��(�����ҹ�˾�ķ������ڡ��ւ���)�r�����ݙ��ٰl��׃�ӣ����ܷ����U�{������

�������𰸡�B

���������}3�����x�}��2016��5�¼�˾������ij��5��1��(���H�ڄӹ�)��5��7��(����)�քe�Ӱ�1�죬�º�δ�����a�ݡ���֪��˾���И˜ʹ��r�ƣ���ij���չ��Y��200Ԫ��Ӌ���˾��֧����ij5����ͼӰ�Y��������ʽ�У����_����(����)��(2017��)

����A.200��300%+200��200%=1000(Ԫ)

����B.200��200%+200��150%=700(Ԫ)

����C.200��100%+200��200%=600(Ԫ)

����D.200��300%+200��300%=1200(Ԫ)

������������(1)5��1�ռӰ࣬�����ڷ����ݼ��ռӰ࣬���������ڄڄӺ�ͬҎ���Ąڄ��߱����ջ�С�r���Y�˜ʵ�300%֧���ڄ��߹��Y;(2)5��7�ռӰ࣬��������Ϣ�ռӰ࣬���ڼ�˾δ�����a�ݣ����������ڄڄӺ�ͬҎ���Ąڄ��߱����ջ�С�r���Y�˜ʵ�200%֧���ڄ��߹��Y��

�������𰸡�A

�����҂����Կ��������}2��������������������������}Ŀ����ֱ���հᷨ�lԭ���M�����濼�飬���nj��x��M�к��εİ�����̎����Ҫ�����܌��������Ŀ��c�ڹ����������к��Α��á������}3����������ˆ�λ���֧���Ӱ�Y���}ĿҲ����ֱ���ᆖ�����ńڄ����ڷ����ݼ���(������Ϣ��)�Ӱ࣬������(����)֧���Ӱ�Y�������nj�ԓ���c�c���w�ļӰస���Y�ϣ�Ҫ�����ڌ��H̎����н��r�ܜʴ_Ӌ�����λ����֧���ļӰ�Y���~����2017�꿼ԇijһ���εĿ���(�·Q2017�꿼��1)�У�24������x���}����14��С�}���ڰ����������}Ŀ��

����2.����x���}

��������x���}�ǿ����÷�����͵�һ���}�ͣ�����ÿ��С�}��4�����x헣������������x��2��4�������}����x�����𰸡�����x���}�÷��ʵ͵���Ҫԭ���ж���

����(1)�÷�Ҏ�t����

��������x���}Ҫ��ȫ���x���ÝM�֣����x�����x���e�x�����x�����÷֡���Ҳ�����f������˜ʴ𰸞顰ABC������ô����ֻ���x��ABC���r���Եõ���С�}�ķ�ֵ�����������κ��x���ܵ÷֡�

����(2)���c���w���

�����ܶ����Ԟ����x���}�İ������öȕ��Ȇ���x���}�ߣ��䌍��Ȼ����2017�꿼��1�У�15������x���}��H��2��С�}���ڰ����������}Ŀ������С�}��ֱ��ᘌ����lԭ���M�����濼�顣��ô������x���}�����y������?�����}4������

���������}4�����x�}�������ڄӺ�ͬ�����ƶȵ�Ҏ���������P�ڄڄӈ��֧���ı����У����_����(����)��(2017��)

����A.���Y����ÿ��֧��һ�Σ������ܡ��ա�С�r���Y�Ƶģ��ɰ��ܡ��ա�С�r֧�����Y

����B.���ˆ�λ�������ńڄ������˜ʹ����r�g�������L�����r�g�ģ����ղ����ڄڄӺ�ͬҎ���Ąڄ��߱���С�r���Y�˜ʵ�150%֧���ڄ��߹��Y

����C.���ˆ�λ�c�ڄ��s����֧�������������ջ���Ϣ�գ�����ǰ������Ĺ�����֧��

����D.���Y�����Է���؛��֧���������Ԍ��P�Ѓr�Cȯ���؛��֧��

������������(1)�x�A�����Y����ÿ��֧��һ�Σ������ܡ��ա�С�r���Y�Ƶģ��ɰ��ܡ��ա�С�r֧�����Y;(2)�x�B�����ˆ�λ�������ńڄ������˜ʹ����r�g�������L�����r�g�ģ����ղ����ڄڄӺ�ͬҎ���Ąڄ��߱���С�r���Y�˜ʵ�150%֧���ڄ��߹��Y;(3)�x�C�����ˆ�λ�c�ڄ��s����֧�������������ջ���Ϣ�գ�����ǰ������Ĺ�����֧��;(4)�x�D�����Y�����Է���؛��֧���������Ԍ��P�Ѓr�Cȯ���؛��֧����

�������𰸡�ABCD

�������}4������DŽڄӈ���֧���������������}3���Hᘌ��Ӱ�Yһ���c�M�п��飬���nj��c�ڄӈ�����P�ĸ���������ݼ{���x헣��ȿ����Ӱ�Y���ֿ������Y��֧�����ڡ�֧���r�g��֧����ʽ������f����x���}��һ�����ڴ�������ô����x���}����һ���������䡱���ڴ�����ʲô���^�ò£�����������ʲô�ͺ��y�fȫ�ˡ�

��������x���}�@ô�y!��ô��?

������߶���x���}�ĵ÷���Ҫ�������Ļ��A���������ϣ�ֻҪ��������ȫ��Ļ��A�����������l�F���}4�y�Ȳ��������������ϣ����ͻ������ô����ͻ��������x�ABC��Ψ���������x�D����ô��С�}�ܲ��ܵ÷֣���ֻ�ܿ������Լ��ġ���Ʒ���ˡ�

����3.���}

�����Д��}��Ȼ��Ҫ�����Д�ÿС�}�ı����Ƿ����_��������Д��}�����^���Σ������ڂ��eС�}���c���^ƫƧ����������Д��}�r��Ҫע��ɂ����}��

����(1)�÷�Ҏ�t

�����������꿼ԇ����r���Д��}�ĵ÷�Ҏ�t�ǡ����}���_�ĵ�1�֣����}�e�`�Ŀ�0.5�֣������}�IJ��÷�Ҳ���۷֣�����}��͵÷֞���֡���Ҳ�����f�������꿼ԇ��Д��}���С����۷֡��ƣ������С�}��ԓ�c�x�����_�������c�x�ˡ��e�`������С�}1�ֵķ�ֵ��Ȼ�ò���������߀Ҫ�ٿۜp��0.5�֡����2018�꿼ԇ�^�m����ԓ�÷�Ҏ�t����������Д��}�r��ע�⡰֔�����}�����挦�_���ò��ʵ��}Ŀ�r����ԓ�Ȳ��c�x�����_����Ҳ���c�x���e�`��������������顰�����}�IJ��÷�Ҳ���۷֡����M�������0.5�ֵı�����

�������ò�����ǣ�������ڿ����ϰl�F��2018����Д��}�������С����۷֡��ƣ����ǡ����}���_��1�֣����}�e�`���÷�(Ҳ�����۷�)������ô���ò��ʵ��}Ŀ�����¸Ҳy��

�����@�DZ������Y�ɷN���}���ԣ����w��������һ�N��ȡ�Q��2018�꿼�����������Ĵ��}Ҫ������Ո�м���x���}Ҫ��

����(2)�м���x�}�ɵ�ÿһ����

����������Д��}�����y������������м���x�}�ɣ�Ҳ�dz�����ʧ�֣��������}5��������}�ɸĞ顰���^�������h�������V�A�����������������h�C�P���ڵ�����Ժ��ݠ��(����)������С�}���c�x�����_�������߾Ͳ�һ���֣�������֮����և��ǧ���

���������}5���Д��}�����^�������h�������V�A�����������������h�C�P���ڵ�����Ժ��ݠ��(����)(2017��)

����������������������������������О�������C�P���ڵ�����Ժ��ݠ;�����h�İ�����Ҳ�������������h�C�P���ڵ�����Ժ��ݠ��

�������𰸡���

����4.������x���}

����������x���}�dz�����Ӌ�Y��ԇ�еġ����}������չ�F��ʽ��һ��������4��С�x���}��ÿ���x���}�����@����չ�_��֮���������顰����헡���������@Щ�x���}����ֻ���x��1���x헣�Ҳ���ܑ����x������x헣�Ҳ�����f���c����x���}��ȣ����ڃ�̎��ͬ��

����(1)����x���}���x2~4���x헣����x���a��ɂ�;��������x���}���x1~4���x헣����x헿���ֻ��һ����

����(2)����x���}�ǡ����x�����x���e�x�����÷֡�����������x���}�ǡ����x�����e�x���Ե�������ֵ����Ҳ�����f�����һ��������x���}�Ę˜ʴ𰸞顰ABC���������x��AB������AC������BC������A������B������C�����ɵõ������ķ�ֵ�����������x��һ�����ܳ��F��D����һ�����F�e�D����С�}��ֵ�Mʧ��

����������x���}�m�顰���}������������֫���һ��һ���Ć���x���}�����x���}���C���Ժ��y�ț]�п����������ô�����ڻ��A�����A�μ��о���������Ŀ��c�����ܑ��������͵Ć���x���}������x���}���M������A�Εr�M�б�Ҫ�Ĵ��}�ݾ���������x���}�ĵ÷���ͨ���������ڶ���x���}��

���������Ҫ�؏͏��{���ǣ�2018�꿼ԇ���}���}�������}Ҫ����Σ������������m�Pע�ٷ������Լ�2018�꿼���ϵ��f����

����������������

����1.�����ܡ�����֪�R�wϵ

���������������A���ă��ݶࡢ���c�飬���һ�^���M���c�ﲻ�������dz����ס�����������a����ɵ�������h���������r�������¹���ܡ���Ԫ��ܣ�Ȼ�����M����w���c�ď��������⡢���վ��w���c�ă��ݺ������γɿ��c��ܡ������ڶ����ֵ�ÿһ���¹����ṩ�ˡ����¿��c��ܡ���Ո�����M����¹������r��������ԓ��������¹�˼·���M�����Ԫ�����r���ԓ��������Ԫ˼·��

����2.���忼�c��λ���ЌӴε؏���

����(1)���Ŀ��c���Ќ�����

������ǰ�����}2�����}3�У��҂��������еظ�֪����ӛӲ���������˰����͵Ŀ��}���B�����͵Ć���x���}���������ˣ����e�����x���}�ˡ����ԣ�ᘌ����Ŀ��c���������̤̤���������⡣�����ڶ��������Ŀ��cȫ����ӛ�顰���������Ҫ���⡢���õ������еĿ��c�o�Դ����ġ��������������������}����������ʹ�ã�Ո�J����x���м����⡣

����(2)��Ҫ���c����������+����ӛ��

�������^����Ҫ���c������ָ�������F�ڿ��}�У������}��ԓ���c�đ���Ҫ���ߣ�����Ҫ����ȫ��λ����Ƕ�ȫ���������յĿ��c�������ڶ���������cȫ����ӛ�顰��������Ҫ���c����������Ҫ����ɳ偆����ף�����Ҫ������Ҏ�����������⡢�����P�I�~���rӛ�������ͻ��

����(3)��Ҫ���c�����A����+ͻ��ӛ��

�������^����Ҫ���c������ָż�����F�ڿ��}�У��ҿ��}�����]�Б����ԣ��Hᘌ�����ԭ�ij��}�������ڶ���������cȫ����ӛ�顰����挦��Ҫ���c������Ҫ����֪��ԓ���c�Ĵ��ڣ��ʴ_ӛ�ԓ���c���P�I�~���ڻ��A�����r�_��������_����ԇ��ԓ���c�϶��ܵ÷֡���ˮƽ������Q�����Ŀ��c����Ҫ���c���M��_�̏����r��ͻ��ӛ����Ҫ���c���ɡ�

����������֮������������������Ŀ��c����һ���²�������Ȼ�ܴ���;����Ҫ���c����һ���²��������Y�ϑ����ų�����Ȼ�ܴ���;����Ҫ���c������ǰ�낀��ͻ�����b���ֿ��Դ�������ô����2018��Ŀ�ԇ�֔�������90�����ϡ�

������Ҫ���ѿ���ע����ǣ��������������A�����ԣ����c�ɷӴΣ����¹��]����Ҫ�ʹ�Ҫ֮�֣��κΌ������¹��ŗ��������О鶼�Dz����ǵġ�

����3.�ƌW���}

����(1)�x���c����������ԇ�y�����m�����}��

����ͬ��һ�����c��������Ҫ���м���CPA��Ҫ������ȫ��ͬ�ģ����磺

���������c����I���ö������I���д��M�Ŀ۳�

��������Ҏ������I�l�����c���a���I������P�ĘI���д��M֧�������հl���~��60%�۳�������߲��ó��^�����N��(�I�I)�����5�롣

���������}6�����x�}��(����2016�꿼�})��˾2015���ȡ���N��؛������1000�fԪ���l�����c���a���I������P�ĘI���д��M֧��6�fԪ����֪��Ӌ����I���ö����{�������~�r���I���д��M֧�����հl���~��60%�۳�������߲��ó��^�����N��(�I�I)�����5�롣��˾��Ӌ��2015�����I���ö����{�������~�r������۳��ĘI���д��M֧����(����)��

����A.6�fԪ

����B.5�fԪ

����C.4.97�fԪ

����D.3.6�fԪ

��������������I�l�����c�����a�����I�I�����P�ĘI���д��M֧�������հl���~��60%�۳�������߲��ó��^�����N��(�I�I)�����5�롣�N��(�I�I)�����5��=1000��5��=5(�fԪ)�����H�l���~��60%=6��60%=3.6(�fԪ)���ڶ�ǰ����۳��ĘI���д��M��3.6�fԪ��

�������𰸡�D

���������}7�����x�}��(�м�2017�꿼�})��˾2016���N��(�I�I)�����2200�fԪ������l�����c���a���I������P�ĘI���д��M֧����60�fԪ�����܉��ṩ��Ч�{�C����˾��Ӌ�㮔����I���ö����{�������~�r������۳��ĘI���д��M��(����)�fԪ��

����A.11

����B.60

����C.36

����D.50

������������(1)�۳����~1=���H�l���~��60%=60��60%=36(�fԪ)���۳����~2=�N��(�I�I)�����5��=2200��5��=11(�fԪ)�����~1>���~2����˾2016��I���д��M�Ŀ۳����~��11�fԪ;(2)���ڌ��H�l���~���^����Ҏ���Ŀ۳����~����˾��Ӌ��2016�����I���ö����{�������~�rֻ�ܰ����~�۳�11�fԪ�����^���~�IJ��ֲ��ܿ۳���

�������𰸡�A

�������}6�dz������}���҂����}���о�Ȼ�l�F�˷���Ҏ��ԭ��(������֪�l���ṩ)���@�������_����ԇ�ˡ������}7���м����}���}���з���Ҏ��ԭ��ȫȻ��Ҋ�����w�Ŀ۳��˜���ʲô����ȫ��Ҫ�����Լ�ӛ����Ҳ�����f�����@һ���c�У�����Ҫ��������Ҏ������ã��м�Ҫ�������@��Ҏ�����鳣�R�S�r���ã��@Ȼ��Ҫ������ȫ��ͬ�ġ���CPA��?CPAʲô�y��?����������֪��?�Ȱѳ������^�����f�ɡ��ص��҂������}�ρ��������ӵ�ֻ�ǡ���������Ӌ�Y��ԇ���]��Ҫ�F�ھ��_��CPA��ԇ��ˮƽ�����Ԃ俼Ո�x���y�ȡ�˼·�c������ԇƥ����}����

���������ڶ����֡������}����������Ԫ�y�͡����}�������������ȫ�����Ѕ����rֵ�ij�����ԇ���}(ÿһ��������ԇ���}���}�ɺ����ʾ�п�ԇ���)���@���c������ԇˮƽ���ƥ����}��������2018�꿼ԇ��V���ѽ�ȡ���ĕ�Ӌ�ĘI�Y��ԇ����ֲ�ˡ���2��Ӌ�����ƶȡ����҂�Ҳ�Ěv���Ӌ�ĘI�Y��ԇ�о��x�˲��ֿ��}�����ճ�����ԇ��˼·�M���˱�Ҫ�ľ����ڵڶ����������顰�����}�����������}�������ṩ�o��ҡ������ڶ�������ÿ���¹���߀�����Ը��ڳ�����ԇˮƽ���y���ṩ�ˡ������M�A�����}�����M�㿼��얹̡���߾�������Ҫ��

����(2)��ҕ�v�꿼�}�ݾ������ս��}����

�����v�꿼�}���c��ԇ���}�������H�ܵĽ��|�����c������ԇ�y����ƥ����}�������h����������Úv�꿼�}���ʴ_���Տ�����ȡ�����ǡ���Ĵ��}���ɡ����ڳ�����ԇȫ��������^�}���Ҷ������x���}����������ܳ�֑����x헌����i������Ƕȡ������ų������}��������}Ŀ�y�ȡ�����������}�Ĝʴ_�ʡ������}8������

���������}8�����x�}���������M�������ƶȵ�Ҏ�������и���У����������M������(����)��(2017��)

����A.�������۰�

����B.��܇�S�N���Ԯa늄���܇

����C.�ذ�S�N���Ԯa��ľ�ذ�

����D.��؛��˾���۸ߙn���yƷ

������������(1)�Ƿ����MƷ?늄���܇���������M�������������ų��x�B;(2)�Ƿ�������M���ļ{���h��?�x�AD�����ۭh�������ơ��ߙn���yƷ�־����������ۭh���������M���đ������MƷ���ų��x�AD��

�������𰸡�C

�������}���������}8�����˃ɂ����ӡ������x����漰��؛���Ƿ���ڑ����U�{���M���đ������MƷ;���x����������N�ۭh���Ƿ�������M���ļ{���h�������������ƽ�������}�ݾ�����Ϥ�����}���ҵđT����·����������Ȼ�С����۽����܉�Ѹ���R�e���N���ӡ��������ų����i���𰸡������ڶ����ֵĿ��}��������ҳ�����[�˴��}���ɣ����h�����J����x��

�������⣬���ò����ѿ���ע����ǣ�����2018�꿼ԇ��V�l�����췭�ظ���׃�����x��v�꿼�}�M���ݾ��r����x����2018�꿼ԇ��V������ӆ����}Ŀ��֔�����ж����������ڶ������ṩ�����п��}��������2018�꿼ԇ��V��һ��ӆ��������ӆ��e�������^���˴�ҵġ��۸��������o�����}Ŀ�оͲ���һһ��ʾ����ӆ�������{���������ľ������֘��ˣ����҂������ı��C��������䛵Ěv�꿼�}���ǡ��o�������ġ�

����(3)����ֻ���}�����g������ֵ����}�ݾ��DZ�Ҫ��

����������ԇ�Ŀ��}��һ���đ����ԣ������⿼�c������ˢ�}�ǟo��ͨ�^��ԇ�ģ������俼����ֻ���}�����g�����ǣ����ƽ�r�����cֻͣ����ӛ�������b�����ϣ����ّ���Ҳ�ǟo���������}�ġ������Ƕ������֣������f�]�н��^���}�z�ġ����⡱���Ǽ����⡣

�����ߡ�������ʹ�÷���

������������3�����֣����е�2������ԇ��V�ă����M����ȫ��Ľ��x��������ݾ�����ԇ��V����8���¹��������¹����w�͡�����^������2�����w���^����¹��M�н��w���ֽ�����Ɇ�Ԫ��ҕ��r�����ˆ�Ԫ�y���㿼�����A�ο��¡����^����

����/�L�����S�a������Ӌ����ԇͨ�P

��Ӌ�Q�f�}�����d | ������"�f�}���Ӌ�Q��ԇ"

�������P���]��

����2018������Ӌ�Q��ԇ�̲Ľ��� �� ���ֈ�ָ�� ���Pע��

�� ���ֈ�ָ�� ���Pע��

����2018�������Ӌ�Q��ԇҕ�l�}�� �� �֙C�}�����d �� ��Ӌ�f�}��

����������Ӌ�Q�v�����}�R���� �������M���� �� 2018������l��